Mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ được quy định như thế nào?

Mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ được quy định như thế nào?

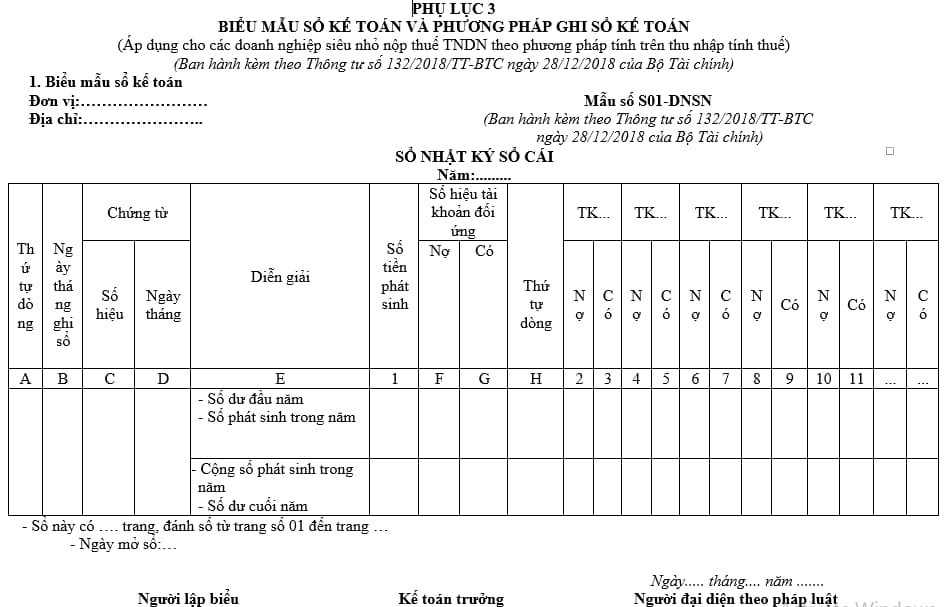

Hiện nay, mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ. mà cụ thể là đối với doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được quy định Mẫu số S01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải Mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ: tại đây

Mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ được quy định như thế nào?

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký Sổ Cái trong kế toán của doanh nghiệp siêu nhỏ được thực hiện thế nào?

Căn cứ nội dung tại Mẫu số S01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký Sổ Cái trong kế toán của doanh nghiệp siêu nhỏ được thực hiện như sau:

- Hàng ngày, căn cứ vào các chứng từ kế toán đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký - Sổ Cái. Số liệu của mỗi chứng từ được ghi trên một dòng ở cả 2 phần Nhật ký và phần Sổ Cái. Chứng từ kế toán sau khi đã ghi Sổ Nhật ký - Sổ Cái, được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

- Cuối tháng, sau khi đã phản ánh toàn bộ chứng từ kế toán phát sinh trong tháng vào Sổ Nhật ký - Sổ Cái và các sổ, thẻ kế toán chi tiết, kế toán tiến hành cộng số liệu của cột số phát sinh ở phần Nhật ký và các cột Nợ, cột Có của từng tài khoản ở phần Sổ Cái để ghi vào dòng cộng phát sinh cuối kỳ. Căn cứ vào số dư đầu kỳ và số phát sinh trong kỳ kế toán tính ra số dư cuối kỳ của từng tài khoản trên Nhật ký - Sổ Cái.

- Khi kiểm tra, đối chiếu số cộng cuối kỳ trong Sổ Nhật ký - Sổ Cái phải đảm bảo các yêu cầu sau:

Tổng số tiền của cột “Phát sinh” ở phần Nhật ký = Tổng số phát sinh Nợ của tất cả các tài khoản == Tổng số phát sinh Có của tất cả các tài khoản

Tổng số dư Nợ các Tài khoản = Tổng số dư Có các tài khoản

- Các sổ, thẻ kế toán chi tiết cũng phải được khoá sổ để cộng số phát sinh Nợ, số phát sinh Có và tính ra số dư cuối kỳ của từng đối tượng. Căn cứ vào số liệu khoá sổ của các đối tượng lập “Bảng tổng hợp chi tiết" cho từng tài khoản.

Số liệu trên “Bảng tổng hợp chi tiết” được đối chiếu với số phát sinh Nợ, số phát sinh Có và Số dư cuối tháng của từng tài khoản trên Sổ Nhật ký - Sổ Cái. Số liệu trên Nhật ký - Sổ Cái và trên “Bảng tổng hợp chi tiết” sau khi khóa sổ được kiểm tra, đối chiếu nếu khớp, đúng sẽ được sử dụng để lập báo cáo tài chính.

Hướng dẫn ghi sổ nhật ký sổ cái đối với doanh nghiệp siêu nhỏ?

Căn cứ nội dung tại Mẫu số S01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC nội dung và phương pháp ghi sổ nhật ký sổ cái được hướng dẫn thực hiện như sau:

(1) Đối với phần Nhật ký: gồm các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu”, cột "Ngày, tháng” của chứng từ, cột “Diễn giải" nội dung nghiệp vụ và cột "Số tiền phát sinh". Phần Nhật ký dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

(2) Đối với phần Sổ Cái: Có nhiều cột, mỗi tài khoản ghi 2 cột: cột Nợ, cột Có. Số lượng cột nhiều hay ít phụ thuộc vào số lượng các tài khoản sử dụng ở đơn vị kế toán. Phần Sổ Cái dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo nội dung kinh tế (Theo tài khoản kế toán).

+ Phương pháp ghi sổ:

- Ghi chép hàng ngày:

Hàng ngày, mỗi khi nhận được chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Sau đó ghi các nội dung cần thiết của chứng từ kế toán vào Nhật ký - Sổ Cái.

Mỗi chứng từ kế toán được ghi vào Nhật ký - Sổ Cái trên một dòng, đồng thời cả ở 2 phần:

Phần Nhật ký và phần Sổ Cái. Trước hết ghi vào phần Nhật ký ở các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu" và cột "Ngày, tháng” của chứng từ, cột "Diễn giải" nội dung nghiệp vụ kinh tế phát sinh và căn cứ vào số tiền ghi trên chứng từ để ghi vào cột “số tiền phát sinh”.

Sau đó ghi số tiền của nghiệp vụ kinh tế phát sinh vào cột ghi Nợ, cột ghi Có của các tài khoản liên quan trong phần Sổ Cái, cụ thể:

- Cột F, G: Ghi số hiệu tài khoản đối ứng của nghiệp vụ kinh tế;

- Cột H: Ghi số thứ tự dòng của nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F,G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thay đồng hồ xe máy có bị phạt không? Thay đồng hồ điện tử cho xe máy số có bị phạt hay không?

- Sáp nhập tỉnh: điều kiện, thẩm quyền, xây dựng đề án thế nào? Tổ chức chính quyền địa phương khi sáp nhập tỉnh?

- Ngày thầy thuốc Việt Nam 27 2 tiếng Anh là gì? 10+ lời chúc tiếng Anh dành tặng bác sĩ nhân ngày 27 2? Ngày này có phải là lễ lớn?

- Kể lại câu chuyện Tấm Cám lớp 5 ngắn gọn? Viết văn kể lại câu chuyện Tấm Cám lớp 5 cần lưu ý những gì? Mục tiêu cấp tiểu học đối với môn Ngữ văn?

- Giờ hoàng đạo 12 con giáp 2025 tài lộc, may mắn? Giờ hoàng đạo 2025? Xem giờ tốt theo tuổi? Xem giờ hoàng đạo hôm nay?