Mẫu số 05/TNDN Tờ khai thuế TNDN mới nhất? Hướng dẫn ghi tờ khai thuế TNDN áp dụng đối với thu nhập từ chuyển nhượng vốn?

Mẫu số 05/TNDN Tờ khai thuế thu nhập doanh nghiệp mới nhất?

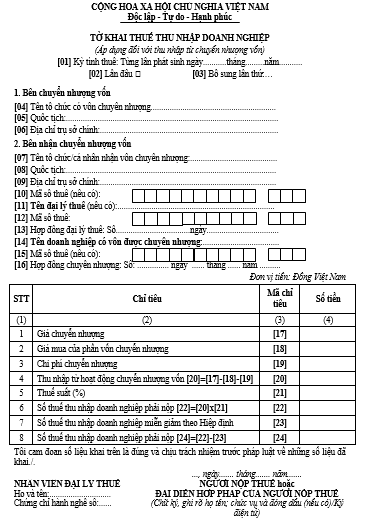

Mẫu số 05/TNDN Tờ khai thuế thu nhập doanh nghiệp mới nhất được quy định tại Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu số 05/TNDN tại đây: tải

Mẫu số 05/TNDN Tờ khai thuế TNDN mới nhất? Hướng dẫn ghi tờ khai thuế TNDN áp dụng đối với thu nhập từ chuyển nhượng vốn?

Hướng dẫn tờ khai thuế TNDN áp dụng đối với thu nhập từ chuyển nhượng vốn theo mẫu 05/TNDN?

Theo thông tin từ Cổng TTĐT Tổng cục Thuế hướng dẫn tờ khai thuế TNDN áp dụng đối với thu nhập từ chuyển nhượng vốn theo mẫu 05/TNDN như sau:

Chỉ tiêu [01]: NNT kê khai ngày phát sinh nghĩa vụ thuế theo quy định của pháp luật thuế thu nhập doanh nghiệp

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

NNT khai thuế điện tử thì kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Chỉ tiêu [04], [05], [06]: NNT ghi tên, quốc tịch, địa chỉ trụ sở chính của tổ chức có vốn chuyển nhượng là nhà thầu nước ngoài.

Chỉ tiêu [07], [08], [09], [10]: NNT ghi tên, quốc tịch, địa chỉ trụ sở chính, mã số thuế (nếu có) của tổ chức/cá nhân nhận chuyển nhượng vốn.

Chỉ tiêu [11], [12], [13]: NNT ghi tên đại lý thuế, mã số thuế đại lý thuế, thông tin hợp đồng đại lý thuế trong trường hợp NNT khai thuế qua đại lý thuế.

Chỉ tiêu [14], [15]: NNT ghi tên, mã số thuế của doanh nghiệp có vốn được chuyển nhượng

Chỉ tiêu [16]: NNT ghi thông tin hợp đồng chuyển nhượng vốn

Chỉ tiêu [17]: NNT kê khai giá chuyển nhượng theo hợp đồng

Giá chuyển nhượng được xác định là tổng giá trị thực tế mà bên chuyển nhượng thu được theo hợp đồng chuyển nhượng.

Trường hợp hợp đồng chuyển nhượng vốn quy định việc thanh toán theo hình thức trả góp, trả chậm thì doanh thu của hợp đồng chuyển nhượng không bao gồm lãi trả góp, lãi trả chậm theo thời hạn quy định trong hợp đồng.

Trường hợp hợp đồng chuyển nhượng không quy định giá thanh toán hoặc cơ quan thuế có cơ sở để xác định giá thanh toán không phù hợp theo giá thị trường, cơ quan thuế có quyền kiểm tra và ấn định giá chuyển nhượng. Doanh nghiệp có chuyển nhượng một phần vốn góp trong doanh nghiệp mà giá chuyển nhượng đối với phần vốn góp này không phù hợp theo giá thị trường thì cơ quan thuế được ấn định lại toàn bộ giá trị của doanh nghiệp tại thời điểm chuyển nhượng để xác định lại giá chuyển nhượng tương ứng với tỷ lệ phần vốn góp chuyển nhượng.

Căn cứ ấn định giá chuyển nhượng dựa vào tài liệu điều tra của cơ quan thuế hoặc căn cứ giá chuyển nhượng vốn của các trường hợp khác ở cùng thời gian, cùng tổ chức kinh tế hoặc các hợp đồng chuyển nhượng tương tự tại thời điểm chuyển nhượng. Trường hợp việc ấn định giá chuyển nhượng của cơ quan thuế không phù hợp thì được căn cứ theo giá thẩm định của các tổ chức định giá chuyên nghiệp có thẩm quyền xác định giá chuyển nhượng tại thời điểm chuyển nhượng theo đúng quy định.

Doanh nghiệp có hoạt động chuyển nhượng vốn cho tổ chức, cá nhân thì phần giá trị vốn chuyển nhượng theo hợp đồng chuyển nhượng có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt. Trường hợp việc chuyển nhượng vốn không có chứng từ thanh toán không dùng tiền mặt thì cơ quan thuế có quyền ấn định giá chuyển nhượng.

Chỉ tiêu [18]: NNT kê khai giá mua của phần vốn chuyển nhượng

Giá mua của phần vốn chuyển nhượng được xác định đối với từng trường hợp như sau:

- Nếu là chuyển nhượng vốn góp thành lập doanh nghiệp là giá trị phần vốn góp trên cơ sở sổ sách, hồ sơ, chứng từ kế toán tại thời điểm chuyển nhượng vốn và được các bên tham gia đầu tư vốn hoặc tham gia hợp đồng hợp tác kinh doanh xác nhận, hoặc kết quả kiểm toán của công ty kiểm toán độc lập đối với doanh nghiệp 100% vốn nước ngoài.

- Nếu là phần vốn do mua lại thì giá mua là giá trị vốn tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp, chứng từ thanh toán.

Trường hợp phần vốn doanh nghiệp góp hoặc mua lại có nguồn gốc một phần do vay vốn thì giá mua của phần vốn chuyển nhượng bao gồm cả các khoản chi phí trả lãi tiền vay để đầu tư vốn.

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng ngoại tệ (đã được Bộ Tài chính chấp thuận) có chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ; Trường hợp doanh nghiệp hạch toán kế toán bằng đồng Việt Nam có chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng phải được xác định bằng đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm chuyển nhượng.

Chỉ tiêu [19]: NNT kê khai chi phí chuyển nhượng

- Chi phí chuyển nhượng là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hoá đơn hợp pháp. Trường hợp chi phí chuyển nhượng phát sinh ở nước ngoài thì các chứng từ gốc đó phải được một cơ quan công chứng hoặc kiểm toán độc lập của nước có chi phí phát sinh xác nhận và chứng từ phải được dịch ra tiếng Việt (có xác nhận của đại diện có thẩm quyền).

- Chi phí chuyển nhượng bao gồm: chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng; các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng; các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng và các chi phí khác có chứng từ chứng minh.

Chỉ tiêu [20]: NNT kê khai thu nhập từ hoạt động chuyển nhượng vốn theo công thức [20]=[17]-[18]-[19]

Chỉ tiêu [21]: NNT kê khai thuế suất thuế thu nhập doanh nghiệp đối với thu nhập từ hoạt động chuyển nhượng vốn theo thời điểm phát sinh thu nhập (từ 01/01/2016 đến nay thuế suất là 20%)

Chỉ tiêu [22]: NNT kê khai số thuế thu nhập doanh nghiệp phải nộp theo công thức [22]=[20] x [21]

Chỉ tiêu [23]: NNT kê khai số thuế thu nhập doanh nghiệp miễn giảm theo Hiệp định trong trường hợp nhà thầu nước ngoài áp dụng miễn giảm thuế theo Hiệp định thuế. Nhà thầu nước ngoài phải đồng thời thực hiện thủ tục thông báo áp dụng miễn giảm thuế theo Hiệp định.

Chỉ tiêu [24]: NNT kê khai số thuế thu nhập doanh nghiệp phải nộp sau miễn giảm theo công thức [24]=[22]-[23]

Đối tượng áp dụng mẫu 05/TNDN được quy định như thế nào?

Căn cứ tại Điều 14 Thông tư 78/2014/TT-BTC quy định về đối tượng áp dụng như sau:

Tổ chức, cá nhân nhận chuyển nhượng vốn có trách nhiệm khai thay nhà thầu nước ngoài chuẩn bị số liệu, lập hồ sơ khai thuế theo từng lần phát sinh và gửi đến cơ quan thuế quản lý trực tiếp doanh nghiệp nơi nhà thầu nước ngoài đầu tư vốn.

Trường hợp tổ chức, cá nhân nhận chuyển nhượng vốn cũng là nhà thầu nước ngoài thì tổ chức thành lập theo pháp luật Việt Nam nơi nhà thầu nước ngoài đầu tư vốn lập hồ sơ khai thuế theo từng lần phát sinh và gửi đến cơ quan thuế quản lý trực tiếp doanh nghiệp nơi nhà thầu nước ngoài đầu tư vốn. Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Hộ chiếu nổ mìn lộ thiên mới nhất áp dụng từ ngày 1/1/2025 theo Thông tư 23 như thế nào?

- Kỷ niệm chương Vì sự nghiệp Thông tin và Truyền thông là gì? Tiêu chuẩn xét tặng Kỷ niệm chương?

- Hồ sơ cấp lại giấy chứng nhận đủ điều kiện hoạt động kiểm định xe cơ giới từ 1/1/2025 gồm những gì?

- Mẫu đơn đề xuất chỉ định thầu 2025 trong hồ sơ yêu cầu dịch vụ tư vấn theo Thông tư 23/2024/TT-BKHĐT? Tải về mẫu?

- Bằng lái hạng D chạy được xe gì 2025? Bằng D có lái được xe tải không? Quy định về bằng lái hạng D năm 2025 ra sao?