Mẫu Công văn gửi Kho bạc Nhà nước về việc kiến nghị tăng thu, giảm chi ngân sách nhà nước của Kiểm toán Nhà nước như thế nào?

- Mẫu Công văn gửi Kho bạc Nhà nước về việc kiến nghị tăng thu, giảm chi ngân sách nhà nước của Kiểm toán Nhà nước ra sao?

- 04 nguyên tắc cần phải tuân thủ khi lập Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước là gì?

- Phương pháp ghi chép đối với Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước ra sao?

Mẫu Công văn gửi Kho bạc Nhà nước về việc kiến nghị tăng thu, giảm chi ngân sách nhà nước của Kiểm toán Nhà nước ra sao?

Công văn gửi Kho bạc nhà nước dùng để thông báo các kiến nghị xử lý tài chính về tăng thu NSNN, thu hồi và giảm chi NSNN của Kiểm toán nhà nước khi thực hiện kiểm toán tại các đơn vị để Kho bạc nhà nước theo dõi và đôn đốc các đơn vị được kiểm toán thực hiện.

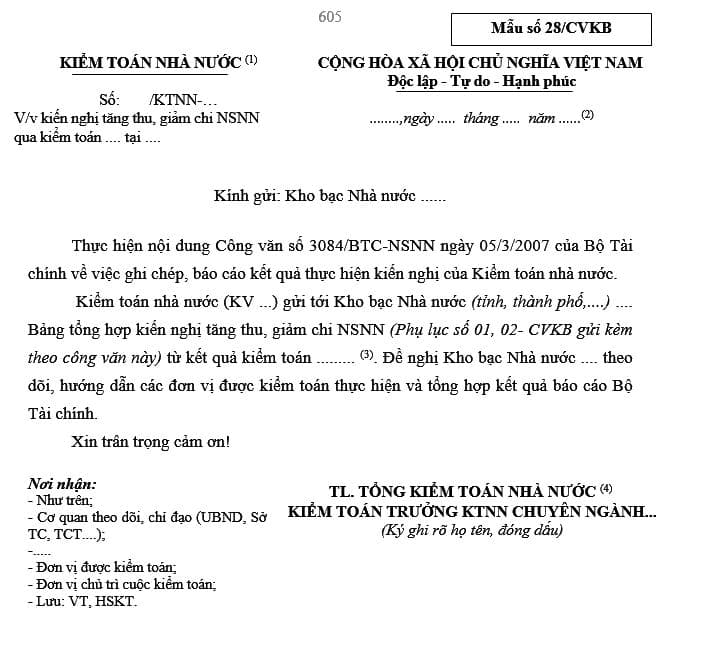

Mẫu Công văn gửi Kho bạc Nhà nước về việc kiến nghị tăng thu, giảm chi ngân sách nhà nước của Kiếm toán Nhà nước mới nhất là Mẫu số 28/CVKB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước của Kiếm toán Nhà nước Tại đây.

Mẫu Công văn gửi Kho bạc Nhà nước về việc kiến nghị tăng thu, giảm chi ngân sách nhà nước của Kiểm toán Nhà nước như thế nào?

04 nguyên tắc cần phải tuân thủ khi lập Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước là gì?

Tại Mẫu số 28/CVKB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước có nội dung hướng dẫn về nguyên tắc cần phải tuân thủ khi lập Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước như sau:

- Văn bản này được phát hành cùng với Báo cáo kiểm toán của đoàn kiểm toán.

- Đối với đoàn kiểm toán thực hiện kiểm toán tại các đơn vị trên cùng một địa bàn (tỉnh, thành phố) thì làm một công văn gửi kho bạc nhà nước (tỉnh, thành phố); số hiệu văn bản gửi kho bạc nhà nước (tỉnh, thành phố) ghi ở cuối của Báo cáo kiểm toán của cuộc kiểm toán (hoặc lập phụ lục kèm theo báo cáo) và Thông báo kết quả kiểm toán tại các đơn vị chi tiết; đồng thời làm công văn chung cho cả cuộc kiểm toán gửi Kho bạc nhà nước Trung ương để đôn đốc, theo dõi.

- Đối với đoàn kiểm toán thực hiện tại nhiều địa bàn (tỉnh, thành phố) thì mỗi địa bàn (tỉnh, thành phố) làm một công văn; số hiệu văn bản gửi kho bạc nhà nước (tỉnh, thành phố) ghi ở cuối của Báo cáo kiểm toán của cuộc kiểm toán (hoặc lập phụ lục kèm theo báo cáo) và trên Thông báo kiểm toán tại các đơn vị chi tiết đóng trên một địa bàn (tỉnh, thành phố) thực hiện theo một công văn gửi kho bạc tỉnh, thành phố (số lượng công văn theo số lượng địa bàn tỉnh, thành phố được kiểm toán); đồng thời làm công văn chung cho cả cuộc kiểm toán gửi Kho bạc nhà nước Trung ương để đôn đốc, theo dõi.

- Đối với đơn vị mở tài khoản giao dịch trưc tiếp với kho bạc nhà nước trung ương (không mở tài khoản tại kho bạc tỉnh, thành phố) thì làm công văn gửi kho bạc nhà nước trung ương; số hiệu văn bản gửi kho bạc nhà nước trung ương ghi ở cuối của Báo cáo kiểm toán của cuộc kiểm toán (hoặc lập phụ lục kèm theo báo cáo) và Thông báo kết quả kiểm toán tại các đơn vị chi tiết.

Phương pháp ghi chép đối với Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước ra sao?

Căn cứ vào Mẫu số 28/CVKB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước có nội dung hướng dẫn về phương pháp ghi chép khi lập Công văn kiến nghị tăng thu, giảm chi ngân sách nhà nước như sau:

- (1): Đối với KTNN chuyên ngành ghi như mẫu “KIỂM TOÁN NHÀ NƯỚC”; KTNN khu vực thì: dòng “KIỂM TOÁN NHÀ NƯỚC” in nhạt và bổ sung bên dưới là dòng “KIỂM TOÁN NHÀ NƯỚC KHU VỰC” in đậm.

- (2): Ghi rõ địa danh, thời gian phát hành văn bản.

- (3): Ghi tên cuộc kiểm toán và đơn vị được kiểm toán.

-(4): Đối với KTNN chuyên ngành ghi: như mẫu; Đối với KTNN khu vực thì bỏ dòng “TL. TỔNG KIỂM TOÁN NHÀ NƯỚC” và thay dòng “KIỂM TOÁN TRƯỞNG KTNN CHUYÊN NGÀNH…” bằng dòng “KIỂM TOÁN TRƯỞNG” và in đậm.

Quyết định 01/2023/QĐ-KTNN sẽ có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?

- Chỉ tiêu tuyển sinh Học viện Cảnh sát nhân dân 2025? Phương thức xét tuyển Học viện Cảnh sát nhân dân 2025?

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?