Khi thực hiện bản kê khai tài sản, thu nhập cần lưu ý điều gì? Mẫu kê khai tài sản, thu nhập theo Kế hoạch 4779/KH-SGDĐT năm 2022 được quy định như thế nào?

Mẫu kê khai tài sản, thu nhập theo Kế hoạch 4779/KH-SGDĐT năm 2022 như thế nào?

Căn cứ tại tiểu mục 2 Mục II Kế hoạch 4779/KH-SGDĐT năm 2022 quy định mẫu kê khai tài sản, thu nhập dành cho các đối tượng phải kê khai trong cơ quan Sở Giáo dục và Đào tạo và đơn vị sự nghiệp công lập trực thuộc Sở Giáo dục và Đào tạo TPHCM như sau:

- Mẫu bản kê khai tài sản, thu nhập lần đầu và hằng năm:

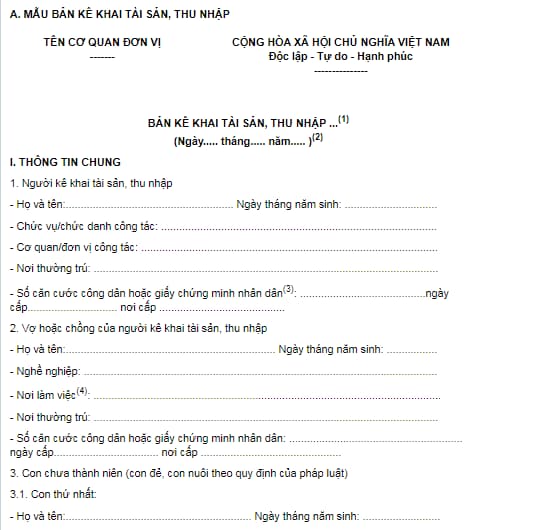

Căn cứ tại Phụ lục I ban hành kèm theo Nghị định 130/2020/NĐ-CP quy định mẫu bản kê khai tài sản, thu nhập lần đầu và hằng năm như sau:

Xem chi tiết mẫu bản kê khai tài sản, thu nhập lần đầu và hằng năm: Tại đây.

- Mẫu bản kê khai tài sản, thu nhập bổ sung:

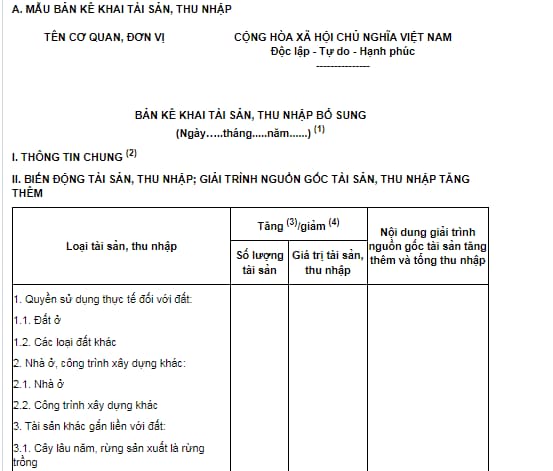

Căn cứ tại Phụ lục II ban hành kèm theo Nghị định 130/2020/NĐ-CP quy định mẫu bản kê khai tài sản, thu nhập bổ sung như sau:

Xem chi tiết mẫu bản kê khai tài sản, thu nhập bổ sung: Tại đây.

Khi thực hiện bản kê khai tài sản, thu nhập cần lưu ý điều gì?

Căn cứ tại Kế hoạch 4779/KH-SGDĐT năm 2022 quy định một số nội dung cần lưu ý khi thực hiện bản kê khai tài sản, thu nhập như sau:

- Người kê khai phải ký từng trang ở góc cuối bên phải của trang, không ký nháy, ký tắt mà ký chữ ký giống như trang cuối.

- Bản kê khai phải đánh máy, không viết tay, in một mặt với số lượng 02 bản gốc người, không nhận bản photo.

- Không ký vào phần “Người nhận bản kê khai” (đây là phần do Lãnh đạo phòng Tổ chức cán bộ ký).

- Tên tiêu đề: KÊ KHAI TÀI SẢN, THU NHẬP HẰNG NĂM - NĂM 2022 (đối với người có nghĩa vụ kê khai tài sản, thu nhập hằng năm) hoặc KÊ KHAI TÀI SẢN, THU NHẬP BỔ SUNG NĂM 2022 (với người người có nghĩa vụ kê khai tài sản, thu nhập bổ sung) hoặc KÊ KHAI TÀI SẢN, THU NHẬP LẦN ĐẦU (với người người có nghĩa vụ kê khai tài sản, thu nhập lần đầu).

- Giữ nguyên nội dung mẫu bản Kê khai, không xóa dòng, trường hợp không có nội dung thì ghi “Không” tại đầu mỗi mục, trường hợp có nội dung thì điền đầy đủ các thông tin theo yêu cầu quy định tại Nghị định số 130/2020/NĐ-CP.

- Kê khai đất:

+ Địa chỉ: ghi đầy đủ, cụ thể số nhà (nếu có), ngõ, ngách, khu phố, thôn, xóm, bản; xã, phường, thị trấn; quận, huyện, thị xã, thành phố thuộc tỉnh; tỉnh, thành phố trực thuộc Trung ương.

+ Giá trị: là giá trị gốc tính bằng tiền Việt Nam; nếu không xác định được giá trị thì ghi “Không xác định được giá trị” và ghi rõ lý do không xác định được.

cấp.

+ Giấy chứng nhận đầy đủ 04 nội dung: số, ngày cấp, cơ quan cấp, tên người được.

+ Thông tin khác: ghi cụ thể theo hướng dẫn về tình trạng thực tế quản lý, sử dụng nhà như đang sử dụng để ở hay cho thuê, cho mượn hoặc bỏ trống.

+ Đối với các loại đất mà trong đó có đất ở thì phải kê khai tại mục Đất ở, ghi rõ diện tích đất và mở ngoặc ghi trong đó phần diện tích đất ở trên tổng diện tích đất.

- Kê khai nhà

+ Loại nhà: Nhà ở riêng lẻ hoặc căn hộ (chỉ có 02 loại nhà này, ngoài ra thì kê khai ở mục Công trình xây dựng khác như: Nhà xưởng, nhà máy,...), ghi rõ diện tích sàn xây dựng, giá trị; nếu không xác định được giá trị thì phải ghi lý do.

+ Thông tin khác: ghi cụ thể theo hướng dẫn về tình trạng thực tế quản lý, sử dụng nhà như đang sử dụng để ở hay cho thuê, cho mượn hoặc bỏ trống.

+ Đối với nhà ở riêng lẻ phải khai phần đất ở gắn với nhà tại mục Đất ở, ghi rõ diện tích đất; thông tin khác ghi rõ “nhà gắn liền với đất ở thửa thứ mấy theo thứ tự kê khai tại mục Đất ở”.

- Công trình xây dựng khác là công trình xây dựng không phải nhà ở.

- Tài sản gắn liền với đất:

+ Cây lâu năm: cây thuộc rừng sản xuất không ghi vào mục này.

+ Vật kiến trúc khác gắn liền với đất: hòn nam bộ, tượng đá, các công trình tạc tượng và tương tự,..

- Mục số 4 về vàng, kim cương, bạch kim,... khi kê khai phải ghi luôn giá trị ước tính quy đổi thành Việt Nam đồng, (để so sánh là trên 50 triệu đồng).

- Tại mục 6.3 về vốn góp: ghi cụ thể hình thức góp vốn: vào Công ty (ghi cụ thể tên Công ty); góp vốn kinh doanh (ghi cụ thể hình thức kinh doanh),...ghi cả trực tiếp và gián tiếp.

- Đối với các tài sản kê khai tại mục 3, 6 và 7: ghi đầy đủ thông tin phải kê khai về tên gọi, số lượng và giá trị (nêu không xác định được giá trị thì ghi “Không xác định được giá trị” và ghi rõ lý do).

- Mục tiền: Ghi rõ loại tiền, nếu là tiền gửi ngân hàng thì ghi tên ngân hàng gửi.

Khi thực hiện bản kê khai tài sản, thu nhập cần lưu ý điều gì? Mẫu kê khai tài sản, thu nhập theo Kế hoạch 4779/KH-SGDĐT năm 2022 được quy định như thế nào? (Hình từ Internet)

Mục đích của việc thực hiện việc kê khai, công khai tài sản, thu nhập là gì?

Căn cứ tại tiểu mục 1 Mục I Kế hoạch 4779/KH-SGDĐT năm 2022 quy định mục đích của việc thực hiện việc kê khai, công khai tài sản, thu nhập như sau:

- Thực hiện việc kê khai, công khai tài sản, thu nhập để cơ quan, tổ chức, đơn vị có thẩm quyền biết được tài sản, thu nhập của người có nghĩa vụ kê khai nhằm minh bạch tài sản, thu nhập của công chức, viên chức và người lao động.

- Phát huy tính tự giác, trung thực, ý thức trách nhiệm của người có nghĩa vụ kê khia trong việc thực hiện các quy định về minh bạch tài sản, thu nhập; phục vụ cho công tác quản lý công chức, viên chức, góp phần phỏng ngừa và ngăn chặn hành vi tham nhũng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chánh Thanh tra sở là gì? Điều động Chánh Thanh tra sở cần phải tham khảo ý kiến của cơ quan nào?

- KOC quảng cáo sai sự thật có bị cấm livestream theo quy định pháp luật không? Hình thức xử phạt dành cho KOC là gì?

- Mã số thuế được cấp cho ai theo Thông tư 86? Việc cấp mã số thuế được pháp luật quy định như thế nào?

- Ngày 22 12 2024 Bộ Chính trị ban hành Nghị quyết số 57 NQ TW về nội dung gì? Chương trình hành động thực hiện Nghị quyết số 57 NQ TW?

- Lịch thi đấu bóng chuyền cúp hoa lư hôm nay 6 3 2025? Lịch thi đấu bóng chuyền cúp hoa lư 2025?