Cách xem chi tiết thông tin mã số thuế cá nhân? Tra cứu mã số thuế cá nhân bằng CCCD trên Tổng cục Thuế?

Cách xem chi tiết thông tin MST cá nhân? Tra cứu mã số thuế cá nhân bằng CCCD?

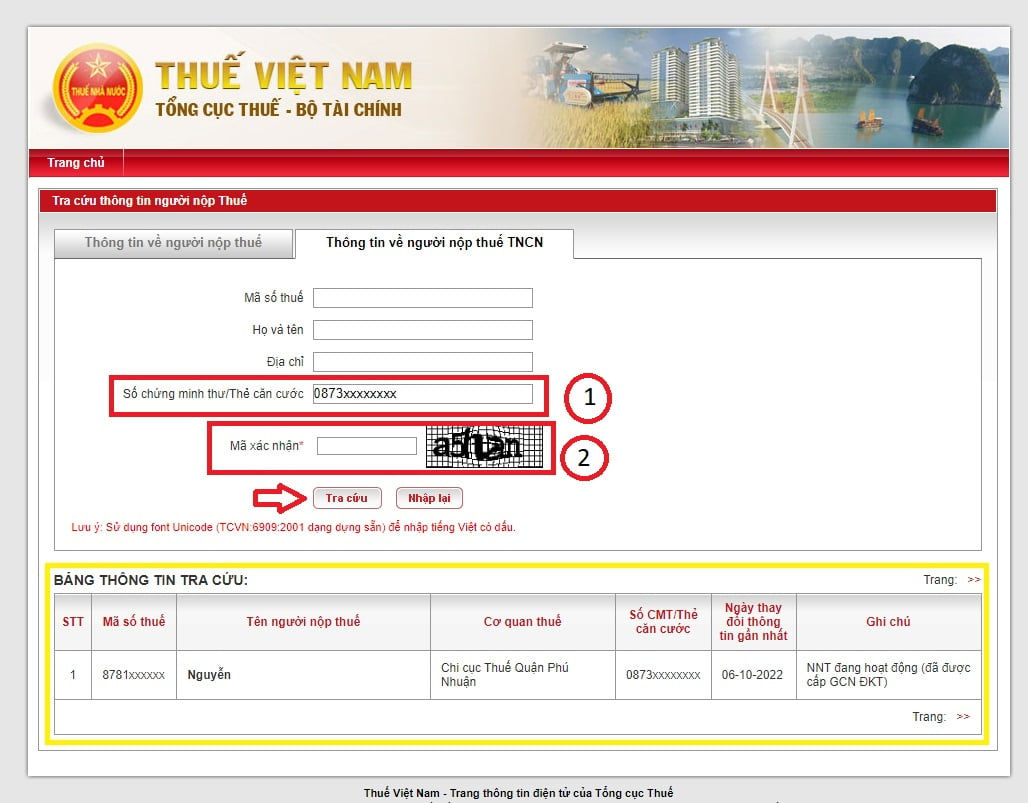

Người nộp thuế có thể tra cứu mã số thuế cá nhân trên trang Tổng cục thuế qua các bước sau:

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

Bước 3: Xem mã số thuế cá nhân

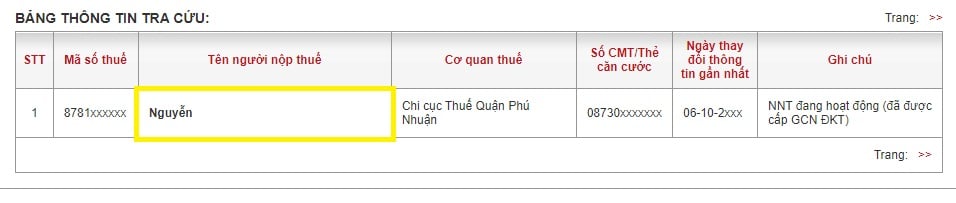

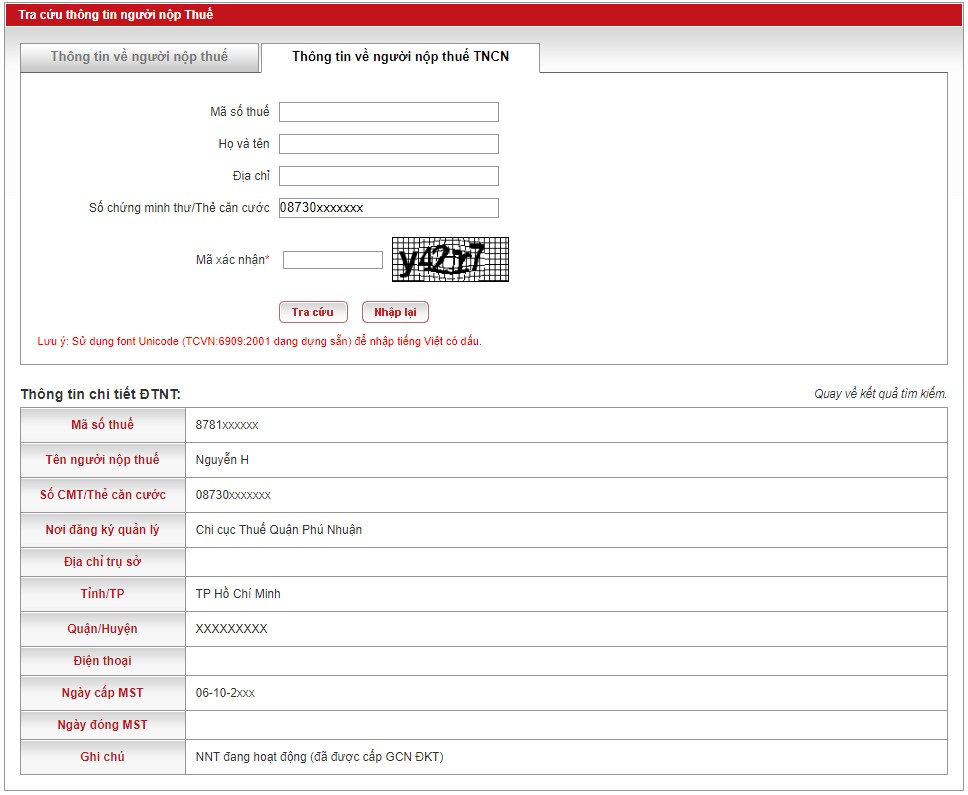

Sau khi thực hiện tra cứu mã số thuế, người nộp thuế có thể xem chi tiết thông tin mã số thuế cá nhân trên trang Tổng cục thuế bằng cách sau:

Bước 1: Người nộp thuế click chuột vào tên người nộp thuế

Bước 2: Lúc này màn hình sẽ hiển thị các thông tin sau:

Hướng dẫn tra cứu mã số thuế cá nhân bằng CCCD trên Tổng cục Thuế? Cách xem chi tiết thông tin MST cá nhân?

Người nào phải nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế thu nhập cá nhân như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, đối tượng nộp thuế thu nhập cá nhân gồm:

(1) Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

(2) Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

(3) Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.

Khi nào người nộp thuế được sử dụng mã số định danh thay cho mã số thuế?

Căn cứ tại Điều 35 Luật Quản lý thuế 2019 quy định như sau:

Sử dụng mã số thuế

1. Người nộp thuế phải ghi mã số thuế được cấp vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau.

2. Người nộp thuế phải cung cấp mã số thuế cho cơ quan, tổ chức có liên quan hoặc ghi mã số thuế trên hồ sơ khi thực hiện thủ tục hành chính theo cơ chế một cửa liên thông với cơ quan quản lý thuế.

3. Cơ quan quản lý thuế, Kho bạc Nhà nước, ngân hàng thương mại phối hợp thu ngân sách nhà nước, tổ chức được cơ quan thuế ủy nhiệm thu thuế sử dụng mã số thuế của người nộp thuế trong quản lý thuế và thu thuế vào ngân sách nhà nước.

4. Ngân hàng thương mại, tổ chức tín dụng khác phải ghi mã số thuế trong hồ sơ mở tài khoản và các chứng từ giao dịch qua tài khoản của người nộp thuế.

5. Tổ chức, cá nhân khác trong việc tham gia quản lý thuế sử dụng mã số thuế đã được cấp của người nộp thuế khi cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế.

6. Khi bên Việt Nam chi trả tiền cho tổ chức, cá nhân có hoạt động kinh doanh xuyên biên giới dựa trên nền tảng trung gian kỹ thuật số không hiện diện tại Việt Nam thì phải sử dụng mã số thuế đã cấp cho tổ chức, cá nhân này để khấu trừ, nộp thay.

7. Khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì sử dụng mã số định danh cá nhân thay cho mã số thuế.

Như vậy, khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì người dân được sử dụng mã số định danh cá nhân thay cho mã số thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Yêu cầu chung về dự báo trong đồ án quy hoạch xây dựng là gì? Yêu cầu chung về mức độ thể hiện các đồ án quy hoạch xây dựng thế nào?

- Mâm cúng mùng 3 Tết 2025? Lễ vật cúng mùng 3 gồm những gì? Văn khấn mùng 3 Tết hóa vàng năm 2025?

- Quy định làm thêm giờ 2025 mới nhất theo Bộ luật Lao động mà người lao động và doanh nghiệp cần biết?

- Lãi suất cho vay vốn ngân hàng với người mới đi tù về là bao nhiêu? Người đi tù về khi vay vốn ngân hàng có phải thực hiện bảo đảm tài sản không?

- Cá nhân không thực hiện quyền dân sự có được xem là căn cứ làm chấm dứt quyền dân sự không? Quyền dân sự bị hạn chế khi nào?