Hướng dẫn thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần như thế nào? Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần?

- Hướng dẫn thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần như thế nào?

- Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần gồm những gì?

- Thời gian giải quyết thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần là bao lâu?

- Tải Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần ở đâu?

Hướng dẫn thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần như thế nào?

Căn cứ tại tiểu mục 86 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hướng dẫn thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần như sau:

Bước 1. Tổ chức, cá nhân thuộc diện hoàn thuế theo Hiệp định tránh đánh thuế hai lần chuẩn bị hồ sơ đề nghị hoàn thuế và gửi đến Cục Thuế quản lý nơi tổ chức có trụ sở điều hành, nơi cá nhân có cơ sở thường trú hoặc Cục Thuế nơi tổ chức, cá nhân đã nộp số thuế đề nghị hoàn.

Bước 2. Cơ quan thuế tiếp nhận:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận và giải quyết hồ sơ và trả kết quả theo quy định.

- Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Hướng dẫn thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần như thế nào? Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần?

Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần gồm những gì?

Căn cứ tại tiểu mục 86 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần gồm:

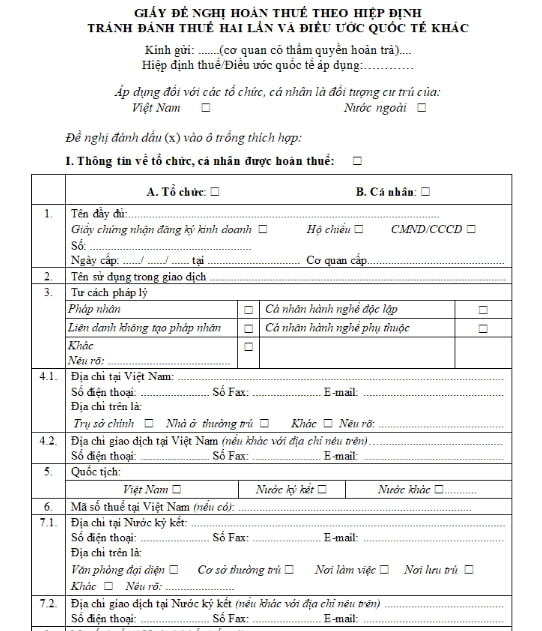

- Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác mẫu số 02/HT ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp đã được hợp pháp hóa lãnh sự trong đó ghi rõ là đối tượng cư trú trong năm tính thuế nào;

- Bản sao hợp đồng kinh tế, hợp đồng cung cấp dịch vụ, hợp đồng đại lý, hợp đồng uỷ thác, hợp đồng chuyển giao công nghệ hoặc hợp đồng lao động ký với tổ chức, cá nhân Việt Nam, giấy chứng nhận tiền gửi tại Việt Nam, giấy chứng nhận góp vốn vào Công ty tại Việt Nam (tuỳ theo loại thu nhập trong từng trường hợp cụ thể) có xác nhận của người nộp thuế;

- Văn bản xác nhận của tổ chức, cá nhân Việt Nam ký kết hợp đồng về thời gian và tình hình hoạt động thực tế theo hợp đồng (trừ trường hợp hoàn thuế đối với hãng vận tải nước ngoài);

- Giấy ủy quyền trong trường hợp tổ chức, cá nhân uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế. Trường hợp tổ chức, cá nhân lập giấy uỷ quyền để uỷ quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hóa lãnh sự (nếu việc uỷ quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc uỷ quyền được thực hiện tại Việt Nam) theo quy định;

- Bảng kê chứng từ nộp thuế mẫu số 02-1/HT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Thời gian giải quyết thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần là bao lâu?

Căn cứ tại tiểu mục 86 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, thời gian giải quyết thủ tục hoàn thuế theo Hiệp định tránh đánh thuế hai lần như sau:

- Hoàn thuế lần đầu đối với từng hợp đồng hoặc thỏa thuận ký kết với các tổ chức, cá nhân tại Việt Nam theo quy định của Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên thuộc diện kiểm tra trước, hoàn thuế sau.

- Đối với hồ sơ thuộc diện kiểm tra trước, hoàn thuế sau: chậm nhất là 40 (bốn mươi) ngày, kể từ ngày nhận được đủ hồ sơ hoàn thuế.

Tải Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần ở đâu?

Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác mẫu số 02/HT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chính sách nghỉ hưu trước tuổi theo Nghị định 178 có áp dụng đối với cán bộ, công chức, viên chức lãnh đạo không?

- 03 lỗi chuyển làn và mức phạt đáng chú ý đối với người lái xe máy 2025? Chuyển làn thế nào để tránh mắc lỗi chuyển làn?

- Con số may mắn hôm nay 16 2 2025? Con số may mắn hôm nay theo 12 con giáp? 1 con số may mắn hôm nay 16 2 2025?

- Mức chi cho hoạt động bảo đảm trật tự an toàn giao thông đối với kinh phí thu từ xử phạt vi phạm hành chính theo Nghị định 176?

- Dự án đầu tư công sử dụng vốn ODA không hoàn lại có phải lập đề xuất dự án không? Trình tự thủ tục lập, phê duyệt đề xuất dự án?