Hướng dẫn mua hóa đơn do cơ quan thuế đặt in mới nhất 2023? Hồ sơ đề nghị mua hóa đơn gồm những gì?

Hồ sơ đề nghị mua hóa đơn do cơ quan thuế đặt in gồm những gì?

Theo khoản 3 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn do cơ quan thuế đặt in là loại hóa đơn giấy do cơ quan thuế đặt in dùng để bán cho người nộp thuế thuộc đối tượng được mua hóa đơn của cơ quan thuế.

Hồ sơ đề nghị mua hóa đơn do cơ quan thuế đặt in theo hướng dẫn của Bộ Tài chính tại tiểu mục 5 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1464/QĐ-BTC năm 2022 gồm:

- Đơn đề nghị mua hóa đơn;

- Bản cam kết theo Mẫu số 02/CK-HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ (đối với mua hóa đơn lần đầu);

- Xuất trình giấy chứng minh nhân dân hoặc thẻ căn cước công dân còn trong thời hạn sử dụng theo quy định của pháp luật.

Hướng dẫn mua hóa đơn do cơ quan thuế đặt in mới nhất 2023? Hồ sơ đề nghị mua hóa đơn gồm những gì?

Thủ tục đề nghị mua hóa đơn do cơ quan thuế đặt in thực hiện theo trình tự như thế nào?

Căn cứ tại tiểu mục 5 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1464/QĐ-BTC năm 2022, Bộ Tài chính hướng dẫn thủ tục đề nghị mua hóa đơn do cơ quan thuế đặt in như sau:

Bước 1:

Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh, lập hồ sơ và gửi đến cơ quan thuế quản lý để mua hóa đơn:

Doanh nghiệp, tổ chức kinh tế do Cục thuế quản lý; doanh nghiệp, tổ chức kinh tế, hộ cá nhân kinh doanh, do Chi cục thuế quản lý (Doanh nghiệp, tổ chức kinh tế, hộ cá nhân kinh doanh sau đây được gọi chung là người nộp thuế) thuộc đối tượng được cơ quan thuế bán hóa đơn phải có đơn đề nghị mua hóa đơn (theo Mẫu số 02/ĐN-HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ) gửi cơ quan thuế khi mua hóa đơn và kèm theo các giấy tờ sau:

- Người mua hóa đơn (người có tên trong đơn hoặc người được doanh nghiệp, tổ chức kinh doanh, chủ hộ kinh doanh, người được ủy quyền bằng giấy ủy quyền theo quy định của pháp luật) phải xuất trình giấy chứng minh nhân dân hoặc thẻ căn cước công dân còn trong thời hạn sử dụng theo quy định của pháp luật;

- Người nộp thuế mua hóa đơn lần đầu phải có văn bản cam kết theo Mẫu số 02/CK-HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã hoặc quyết định thành lập của cơ quan có thẩm quyền.

Khi đến mua hóa đơn, người nộp thuế mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế.

Bước 2: Cơ quan thuế bán hoá đơn cho người nộp thuế theo tháng:

- Số lượng hóa đơn bán cho người nộp thuế lần đầu không quá một quyển 50 số cho mỗi loại hóa đơn. Trường hợp chưa hết tháng đã sử dụng hết hóa đơn mua lần đầu, cơ quan thuế căn cứ vào thời gian, số lượng hóa đơn đã sử dụng để quyết định số lượng hóa đơn bán lần tiếp theo;

- Đối với các lần mua hóa đơn sau, sau khi kiểm tra tình hình sử dụng hóa đơn, tình hình kê khai nộp thuế và đề nghị mua hóa đơn trong đơn đề nghị mua hóa đơn, cơ quan thuế giải quyết bán hóa đơn cho người nộp thuế trong ngày. Số lượng hóa đơn bán cho người nộp thuế không quá số lượng hóa đơn đã sử dụng của tháng mua trước đó;

- Người nộp thuế thuộc đối tượng mua hóa đơn do cơ quan thuế phát hành chuyển sang sử dụng hóa đơn điện tử thì phải dừng sử dụng hóa đơn mua của cơ quan thuế kể từ ngày bắt đầu sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Bước 3: Thông báo công khai:

- Hóa đơn do Cục Thuế/Chi cục Thuế đặt in để bán được thông báo công khai trên Cổng thông tin điện tử của Tổng cục Thuế và trước khi bán lần đầu Cục Thuế/Chi cục Thuế phải lập thông báo phát hành hóa đơn theo quy định tại Điều 24 Nghị định 123/2020/NĐ-CP đính kèm hóa đơn Mẫu trên Cổng thông tin điện tử của Tổng cục Thuế;

- Nội dung Thông báo phát hành hóa đơn gồm: Tên Cục Thuế phát hành hóa đơn, mã số thuế, địa chỉ, điện thoại, các loại hóa đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số... đến số...)), tên và mã số thuế của doanh nghiệp in hóa đơn (đối với hóa đơn đặt in); ngày lập Thông báo phát hành, tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị;

- Hóa đơn mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên của hóa đơn giao cho người mua loại được phát hành, có số hóa đơn là một dãy các chữ số 0 và in hoặc đóng chữ “Mẫu” trên tờ hóa đơn;

- Thông báo phát hành hóa đơn gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở trực thuộc Cục Thuế trong suốt thời gian sử dụng hóa đơn;

- Trường hợp có sự thay đổi về nội dung đã thông báo phát hành hoặc mẫu hóa đơn Cục Thuế phải thực hiện thủ tục thông báo phát hành mới theo quy định tại Điều 24 Nghị định 123/2020/NĐ-CP.

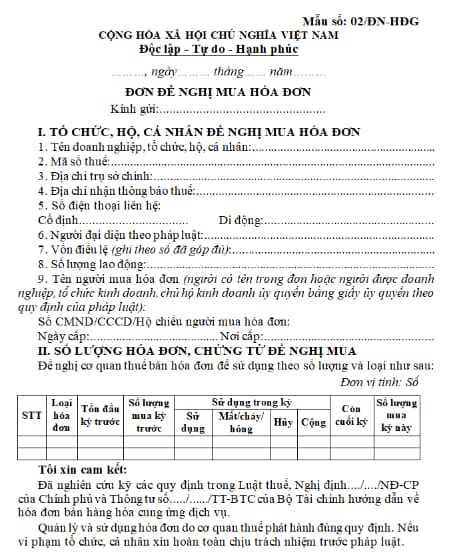

Đơn đề nghị mua hóa đơn do cơ quan thuế đặt in sử dụng mẫu nào?

Đơn đề nghị mua hóa đơn áp dụng theo Mẫu số 02/ĐN-HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, có dạng như sau:

Tải mẫu số 02/ĐN-HĐG - Đơn đề nghị mua hóa đơn do cơ quan thuế đặt in tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Báo cáo đề xuất chủ trương đầu tư chương trình đầu tư công bao gồm những nội dung nào? Chi phí thẩm định báo cáo được lấy từ đâu?

- Trợ giúp pháp lý là gì? Trợ giúp pháp lý có phải là trách nhiệm của Nhà nước không? Người được trợ giúp pháp lý gồm?

- Yêu cầu về bảo vệ môi trường đối với một số hoạt động chuyển giao nước thải đặc thù theo Nghị định 05/2025 ra sao?

- Top 6 mẫu viết đoạn văn tả về bố của em lớp 4 điểm cao? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 4?

- Về hưu bao nhiêu năm thì không còn xét danh hiệu Thầy thuốc Ưu tú được nữa? Quyền lợi của người được tặng danh hiệu Thầy thuốc Ưu tú là gì?