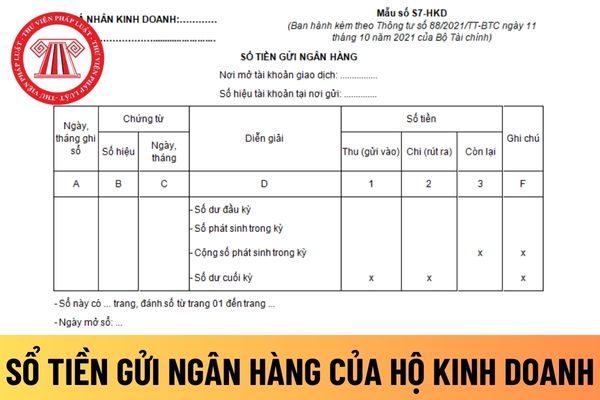

File Excel mẫu sổ quỹ tiền mặt mới nhất? Tải File Excel mẫu sổ quỹ tiền mặt theo Thông tư 133/2016 và Thông tư 200/2014?

File Excel mẫu sổ quỹ tiền mặt mới nhất? Tải File Excel mẫu sổ quỹ tiền mặt theo Thông tư 133/2016 và Thông tư 200/2014?

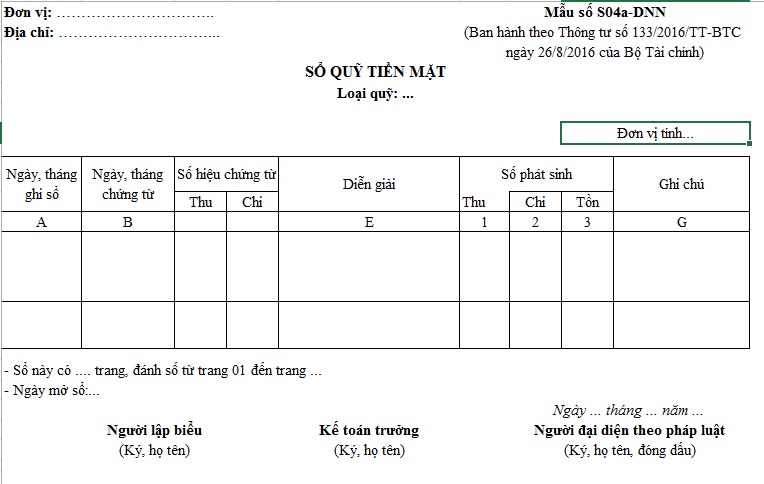

Căn cứ theo Danh mục biểu mẫu sổ kế toán Phụ lục 4 kèm theo Thông tư 133/2016/TT-BTC quy định mẫu số S04a-DNN sổ quỹ tiền mặt như sau:

>> File Excel mẫu sổ quỹ tiền mặt (theo Thông tư 133): Tải về

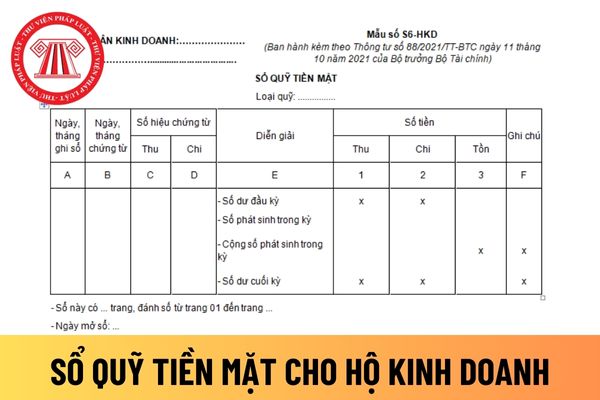

Ngoài ra, căn cứ theo Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì Mẫu số S07-DN về sổ quỹ tiền mặt như sau:

>> File Excel mẫu sổ quỹ tiền mặt (theo Thông tư 200): Tải về

File Excel mẫu sổ quỹ tiền mặt mới nhất? Tải File Excel mẫu sổ quỹ tiền mặt ở đâu? Mẫu File Excel mẫu sổ quỹ tiền mặt thế nào? (Hình ảnh Internet)

Điền sổ quỹ tiền mặt như thế nào?

Căn cứ tại Phụ lục 2 ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021 có nêu rõ hướng dẫn điền sổ quỹ tiền mặt như sau:

(1) Mục đích

Sổ quỹ tiền mặt dùng cho thủ quỹ và kế toán tiền mặt để phản ánh tình hình thu, chi tồn quỹ tiền mặt bằng tiền Việt Nam của đơn vị.

(2) Căn cứ và phương pháp ghi sổ

- Sổ quỹ tiền mặt mở cho thủ quỹ: Mỗi quỹ được theo dõi riêng, dùng một sổ hay một số trang sổ.

- Sổ này cũng dùng cho kế toán chi tiết quỹ tiền mặt và tên sổ sửa lại là “Sổ kế toán chi tiết quỹ tiền mặt”. Tương ứng với một số của thủ quỹ thì có một số của kế toán cùng ghi song song.

- Sổ quỹ tiền mặt phải thực hiện khóa sổ vào cuối mỗi ngày, sau khi khóa sổ phải thực hiện đối chiếu giữa sổ tiền mặt của kế toán với sổ quỹ của thủ quỹ và tiền mặt có trong két đảm bảo chính xác, khớp đúng.

- Ngày cuối tháng phải lập Bảng kiểm kê quỹ tiền mặt để kiểm kê đối chiếu với tiền mặt tồn thực tế. Trường hợp có chênh lệch phải tìm nguyên nhân và xử lý theo quy định, sổ chi tiết tiền mặt ngày cuối cùng của tháng sau khi đối chiếu khớp đúng với tiền mặt thực tế phải được ký đầy đủ các chữ ký theo quy định và lưu cùng với Bảng kiểm kê quỹ tiền mặt.

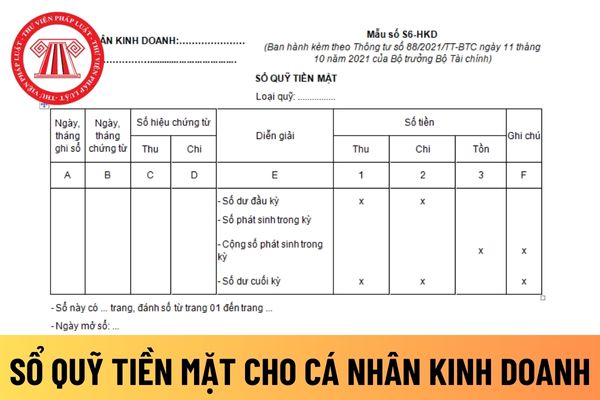

- Căn cứ để ghi Sổ quỹ tiền mặt là các Phiếu thu, Phiếu chi đã được thực hiện nhập, xuất quỹ.

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B: Ghi ngày, tháng của Phiếu thu, Phiếu chi.

+ Cột C: Ghi số của Phiếu thu, số Phiếu chi liên tục từ nhỏ đến lớn.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế của nghiệp vụ phát sinh.

+ Cột 1: Số tiền nhập quỹ.

+ Cột 2: Số tiền xuất quỹ.

+ Cột 3: Số dư tồn quỹ cuối ngày. Số tồn quỹ cuối ngày phải khớp đúng với số tiền mặt trong két.

Định kỳ kế toán kiểm tra, đối chiếu giữa “Sổ kế toán chi tiết quỹ tiền mặt” với “Sổ quỹ tiền mặt”, ký xác nhận vào cột E.

Nguyên tắc kế toán tiền cho doanh nghiệp nhỏ và vừa như thế nào?

Căn cứ Điều 11 Thông tư 133/2016/TT-BTC quy định nguyên tắc kế toán tiền cho doanh nghiệp nhỏ và vừa như sau:

(1) Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, nhập, xuất các loại tiền và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

(2) Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

(3) Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định về chứng từ kế toán. Khi hạch toán tiền gửi ngân hàng phải có giấy báo Nợ, giấy báo Có hoặc bảng sao kê của ngân hàng.

(4) Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra đồng tiền ghi sổ kế toán (đơn vị tiền tệ kế toán) theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền được lựa chọn áp dụng tỷ giá ghi sổ bình quân gia quyền hoặc tỷ giá giao dịch thực tế.

Việc xác định tỷ giá ghi sổ bình quân gia quyền, tỷ giá giao dịch thực tế thực hiện theo quy định tại Điều 52 Thông tư 133/2016/TT-BTC.

(5) Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Có các tài khoản tiền, khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ được ghi nhận đồng thời tại thời điểm chi tiền hoặc ghi nhận định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp. Đồng thời, nếu tại thời điểm cuối kỳ kế toán:

- Các TK tiền không còn số dư nguyên tệ thì doanh nghiệp phải kết chuyển toàn bộ chênh lệch tỷ giá hối đoái phát sinh trong kỳ vào doanh thu hoạt động tài chính hoặc chi phí tài chính của kỳ báo cáo.

- Các TK tiền còn số dư nguyên tệ thì doanh nghiệp phải đánh giá lại theo quy định tại Điều 52 Thông tư 133/2016/TT-BTC.

(6) Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật doanh nghiệp phải đánh giá lại số dư ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch.

Việc xác định tỷ giá chuyển khoản trung bình và xử lý chênh lệch tỷ giá do đánh giá lại các TK tiền bằng ngoại tệ được thực hiện theo quy định tại Điều 52 Thông tư 133/2016/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo kết quả thẩm định thanh lý rừng trồng là mẫu nào? Tải về mẫu báo cáo kết quả thẩm định thanh lý rừng trồng?

- Ngành quản lý tòa nhà trình độ cao đẳng là ngành gì? Ngành quản lý tòa nhà hệ cao đẳng có nhiều cơ hội việc làm sau khi tốt nghiệp không?

- Nhà thầu phải gửi đơn kiến nghị kết quả lựa chọn nhà thầu thông qua bộ phận thường trực đến người có thẩm quyền trong thời hạn bao lâu?

- Quy trình xử lý văn bản hồ sơ công việc trên môi trường điện tử của cơ quan nhà nước được thiết kế như thế nào?

- Hệ thống dữ liệu thiết bị giám sát hành trình và thiết bị ghi nhận hình ảnh người lái xe từ 01/01/2025 thế nào?