Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

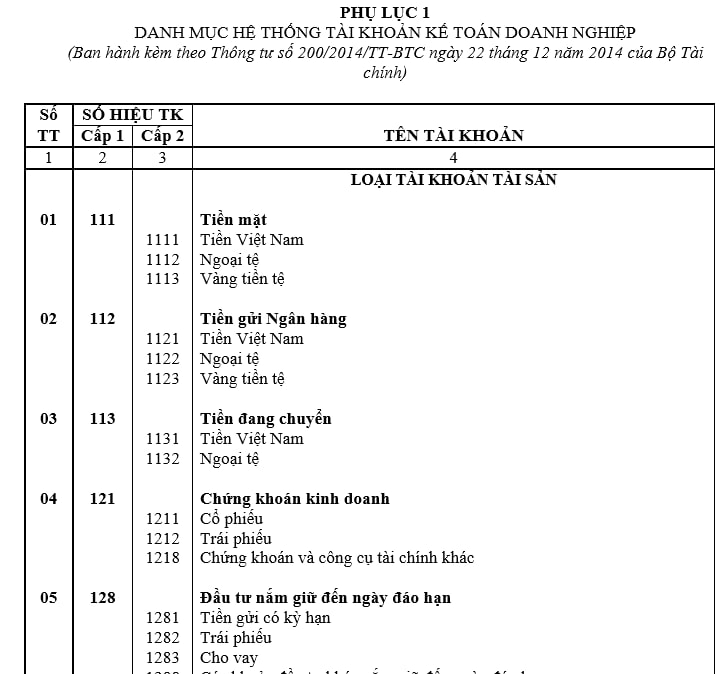

Hiện nay, Danh mục hệ thống tài khoản kế toán doanh nghiệp được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Xem toàn bộ Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất: tại đây.

Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

Để chi tiết hoá hệ thống tài khoản kế toán, doanh nghiệp cần phải căn cứ vào những yếu tố nào?

Căn cứ khoản 1 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Theo đó, để chi tiết hoá hệ thống tài khoản kế toán, doanh nghiệp cần phải căn cứ vào

- Căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp

- Căn cứ sự phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị,

- Căn cứ sự phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

Doanh nghiệp muốn bổ sung và mở thêm tài khoản kế toán có phải được Bộ Tài chính chấp thuận hay không?

Căn cứ điểm b, điểm c khoản 1 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

...

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Theo đó việc bổ sung và mở thêm tài khoản kế toán được thực hiện như sau:

- Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính

- Trường hợp doanh nghiệp cần mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công văn 2015 hướng dẫn quyết toán thuế TNCN năm 2024 của Cục Thuế TP HCM chi tiết? Tải về toàn văn?

- Tỉnh Thái Bình được thành lập vào ngày tháng năm nào? Năm 2025 là kỷ niệm thành lập bao nhiêu năm?

- Việc bỏ chạy khi gây tai nạn giao thông, kéo lê người khác trên đường bị phạt gì? Trách nhiệm của người gây tai nạn giao thông là gì?

- Số lượng cán bộ dôi dư sau sắp xếp đơn vị hành chính cấp huyện cấp xã của 51 tỉnh, thành giai đoạn 2023 2025?

- Tiêu ngữ là gì? Tiêu ngữ Việt Nam là gì? Xúc phạm Tiêu ngữ Việt Nam có bị truy cứu trách nhiệm hình sự?