Cách tra cứu thông tin người nộp thuế đơn giản, nhanh chóng nhất? Công khai thông tin về người nộp thuế trong các trường hợp nào?

Cách tra cứu thông tin người nộp thuế đơn giản, nhanh chóng nhất?

(1) Cách tra cứu thông tin người nộp thuế đối với cá nhân:

Bước 1: Truy cập vào địa chỉ website Tổng cục Thuế: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Chọn tra thông tin người nộp thuế TNCN

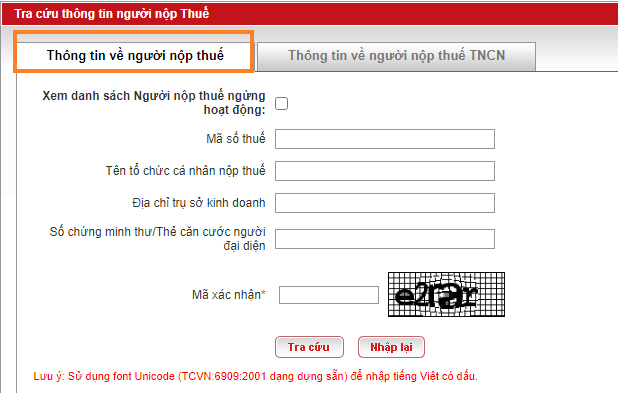

Sau khi truy cập website Tổng cục Thuế, hệ thống hiển thị 2 mục là “Thông tin về người nộp thuế” và “Thông tin về người nộp thuế TNCN”

Nếu bạn muốn thực hiện tra cứu thông tin người nộp thuế đối với cá nhân thì chọn mục “Thông tin vè người nộp thuế TNCN” để tra cứu thông tin.

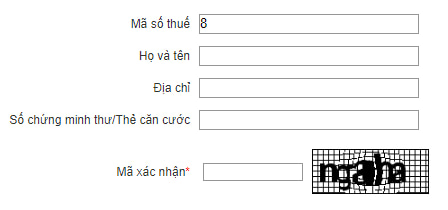

Bước 3: Nhập thông tin

Nhập một trong số các thông tin sau của cá nhân cần tra cứu (mà không cần nhập tất cả):

- Mã số thuế,

- Họ và tên

- Địa chỉ

- Số chứng minh thư/Thẻ căn cước

Sau đó, nhập chính xác mã xác nhận.

Bước 4: Nhấn chọn “Tra cứu” để xem kết quả tra cứu.

(2) Cách tra cứu thông tin người nộp thuế đối với doanh nghiệp, tổ chức:

Bước 1: Truy cập vào địa chỉ website Tổng cục Thuế: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Chọn tra thông tin người nộp thuế

Sau khi truy cập website Tổng cục Thuế, hệ thống hiển thị 2 mục là “Thông tin về người nộp thuế” và “Thông tin về người nộp thuế TNCN”

Nếu bạn muốn thực hiện tra cứu thông tin người nộp thuế đối với doanh nghiệp, tổ chức thì chọn mục “Thông tin về người nộp thuế” để tra cứu thông tin.

Bước 3: Nhập thông tin

Nhập một trong số các thông tin sau của cá nhân cần tra cứu (mà không cần nhập tất cả):

- Mã số thuế,

- Tên tổ chức cá nhân nộp thuế

- Địa chỉ trụ sở kinh doanh

- Số chứng minh thư/Thẻ căn cước người đại diện

Sau đó, nhập chính xác mã xác nhận.

Bước 4: Nhấn chọn “Tra cứu” để xem kết quả tra cứu.

Cách tra cứu thông tin người nộp thuế đơn giản, nhanh chóng nhất? Công khai thông tin về người nộp thuế trong các trường hợp nào? (Hình từ Internet)

Thông tin người nộp thuế được bảo mật như thế nào?

Căn cứ Điều 99 Luật Quản lý thuế 2019 có quy định như sau:

Bảo mật thông tin người nộp thuế

1. Cơ quan quản lý thuế, công chức quản lý thuế, người đã là công chức quản lý thuế, cơ quan cung cấp, trao đổi thông tin người nộp thuế, tổ chức kinh doanh dịch vụ làm thủ tục về thuế phải giữ bí mật thông tin người nộp thuế theo quy định của pháp luật, trừ trường hợp quy định tại khoản 2 Điều này và Điều 100 của Luật này.

2. Để phục vụ hoạt động tố tụng, thanh tra, kiểm tra, kiểm toán trong trường hợp được yêu cầu bằng văn bản, cơ quan quản lý thuế có trách nhiệm cung cấp thông tin người nộp thuế cho các cơ quan sau đây:

a) Cơ quan điều tra, Viện kiểm sát, Tòa án;

b) Thanh tra nhà nước, Kiểm toán nhà nước;

c) Cơ quan quản lý khác của Nhà nước theo quy định của pháp luật;

d) Cơ quan quản lý thuế nước ngoài phù hợp với điều ước quốc tế về thuế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Như vậy thông tin người nộp thuế được giữ bí mật theo quy định của pháp luật, trừ trường hợp được công khai quy định tại Điều 100 Luật Quản lý thuế 2019 hoặc nhằm mục đích phục vụ hoạt động tố tụng, thanh tra, kiểm tra, kiểm toán trong trường hợp được yêu cầu bằng văn bản, cơ quan quản lý thuế có trách nhiệm cung cấp thông tin người nộp thuế cho các cơ quan sau đây:

- Cơ quan điều tra, Viện kiểm sát, Tòa án;

- Thanh tra nhà nước, Kiểm toán nhà nước;

- Cơ quan quản lý khác của Nhà nước theo quy định của pháp luật;

- Cơ quan quản lý thuế nước ngoài phù hợp với điều ước quốc tế về thuế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Cơ quan quản lý thuế công khai thông tin về người nộp thuế trong các trường hợp nào?

Căn cứ Điều 29 Nghị định 126/2020/NĐ-CP có quy định cơ quan quản lý thuế công khai thông tin về người nộp thuế trong các trường hợp sau:

- Trốn thuế, tiếp tay cho hành vi trốn thuế, chiếm đoạt tiền thuế, vi phạm pháp luật về thuế rồi bỏ trốn khỏi trụ sở kinh doanh; phát hành, sử dụng bất hợp pháp hóa đơn.

- Không nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế theo quy định của pháp luật thuế hiện hành.

- Ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế, không hoạt động tại địa chỉ đã đăng ký.

- Các hành vi vi phạm pháp luật về thuế của người nộp thuế làm ảnh hưởng đến quyền lợi và nghĩa vụ thuế của tổ chức, cá nhân khác.

- Không thực hiện các yêu cầu của cơ quan quản lý thuế theo quy định của pháp luật như: Từ chối không cung cấp thông tin tài liệu cho cơ quan quản lý thuế, không chấp hành quyết định kiểm tra, thanh tra và các yêu cầu khác của cơ quan quản lý thuế theo quy định của pháp luật.

- Chống, ngăn cản công chức thuế, công chức hải quan thi hành công vụ.

- Quá 90 ngày kể từ ngày hết thời hạn nộp thuế và các khoản thu khác thuộc ngân sách nhà nước hoặc hết thời hạn chấp hành các quyết định hành chính về quản lý thuế mà người nộp thuế hoặc người bảo lãnh không tự nguyện chấp hành.

- Cá nhân, tổ chức không chấp hành các quyết định hành chính về quản lý thuế mà có hành vi phát tán tài sản, bỏ trốn.

- Các thông tin khác được công khai theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mua xe không sang tên bị phạt bao nhiêu? Làm thủ tục sang tên xe thì có bị thu hồi biển số xe không?

- Ai thuộc đối tượng phải bồi dưỡng thẩm định giá nhà nước? Điều kiện để được tổ chức bồi dưỡng thẩm định giá nhà nước?

- Ứng dụng vay tiền online là gì? Vay tiền online không trả có bị nợ xấu? Mức lãi suất cho vay tiền online tối đa?

- Đất sử dụng có thời hạn được cho thuê lâu nhất là bao nhiêu năm theo Luật Đất đai mới? Những loại đất nào là đất sử dụng có thời hạn?

- 17 nội dung thực hiện công tác dân vận của lực lượng Công an nhân dân từ 01/05/2024 theo Thông tư 09 là gì?