Đá thải phát sinh trong khi khai thác đá khối có phải tính thuế tài nguyên hay không? Nếu có thì tính thuế tài nguyên đối với đá thải trong khi khai thác đá khối như thế nào?

Đá thải phát sinh trong khi khai thác đá khối có phải tính thuế tài nguyên hay không?

Văn bản pháp luật trực tiếp điều chỉnh trong trường hợp này là Điều 5 Thông tư 152/2015/TT-BTC hướng dẫn về thuế tài nguyên do Bộ trưởng Bộ Tài chính ban hành:

"Điều 5. Sản lượng tài nguyên tính thuế

1. Đối với loại tài nguyên khai thác xác định được số lượng, trọng lượng hoặc khối lượng thì sản lượng tài nguyên tính thuế là số lượng, trọng lượng hoặc khối lượng của tài nguyên thực tế khai thác trong kỳ tính thuế.

Trường hợp tài nguyên khai thác thu được sản phẩm tài nguyên có nhiều cấp độ, chất lượng, giá trị thương mại khác nhau thì sản lượng tài nguyên tính thuế được xác định theo sản lượng từng loại tài nguyên có cùng cấp độ, chất lượng, giá trị thương mại như nhau hoặc quy ra sản lượng của loại tài nguyên có sản lượng bán ra lớn nhất để làm căn cứ xác định sản lượng tính thuế cho toàn bộ sản lượng tài nguyên khai thác trong kỳ.

Ví dụ 1: Doanh nghiệp A khai thác đá sau nổ mìn, khai thác thu được đá hộc, đá dăm các ly khác nhau thì được phân loại theo từng cấp độ, chất lượng từng loại đá thu được để xác định sản lượng đá tính thuế của mỗi loại. Trường hợp, doanh nghiệp A có bán một phần sản lượng đá hộc, số đá hộc, đá dăm còn lại được đưa vào đập, nghiền thành các loại đá dăm có các cỡ (ly) khác nhau thì sản lượng tính thuế được xác định bằng cách quy từ sản lượng đá các cỡ (ly) ra sản lượng đá có sản lượng bán ra lớn nhất để xác định sản lượng đá thực tế khai thác để tính thuế tài nguyên. Doanh nghiệp A thực hiện khai, nộp thuế đối với sản lượng đá khai thác theo giá bán tương ứng.

2. Đối với tài nguyên không xác định được số lượng, trọng lượng hoặc khối lượng thực tế của tài nguyên khai thác do chứa nhiều chất, tạp chất khác nhau và được bán ra sau khi sàng tuyển, phân loại thì sản lượng tài nguyên tính thuế được xác định như sau:

a) Đối với tài nguyên sau khi sàng tuyển, phân loại thu được từng chất riêng thì sản lượng tài nguyên tính thuế được xác định theo số lượng, trọng lượng hoặc khối lượng loại tài nguyên hoặc từng chất có trong tài nguyên thu được sau khi sàng tuyển, phân loại .

Trường hợp đất, đá, phế thải, bã xít thu được qua sàng tuyển mà bán ra thì phải nộp thuế tài nguyên đối với lượng tài nguyên có trong phế thải, bã xít bán ra theo giá bán và thuế suất tương ứng của tài nguyên có trong phế thải, bã xít.

Ví dụ 2: Trường hợp than khai thác từ mỏ chứa tạp chất, đất, đá phải sàng tuyển, phân loại mới bán thì sản lượng than thực tế khai thác để tính thuế tài nguyên là sản lượng than đã qua sàng tuyển, phân loại. Trường hợp phế thải bán ra mà có lẫn than và các tài nguyên khác thì phải tính thuế tài nguyên đối với lượng tài nguyên thuộc đối tượng chịu thuế trong phế thải theo giá bán thực tế và thuế suất tương ứng đối với tài nguyên.

Ví dụ 3: Trường hợp khai thác quặng sắt, sau khi sàng, tuyển thu được 2 kg vàng cốm, 100 tấn quặng sắt thì thuế tài nguyên được tính trên số lượng vàng cốm và quặng sắt thu được; Đồng thời xác định sản lượng loại tài nguyên khác sử dụng cho hoạt động khai thác khoáng sản để tính thuế, như nước sử dụng cho hoạt động sàng, tuyển.

b) Đối với tài nguyên khai thác có chứa nhiều chất khác nhau (quặng đa kim) qua sàng, tuyển, phân loại mà không xác định được sản lượng từng chất có trong tài nguyên khai thác (quặng) thì sản lượng tài nguyên tính thuế được xác định đối với từng chất căn cứ sản lượng tài nguyên thực tế khai thác (quặng) và tỷ lệ của từng chất có trong tài nguyên. Tỷ lệ từng chất có trong tài nguyên được xác định theo mẫu tài nguyên khai thác đã được cơ quan nhà nước có thẩm quyền kiểm định và phê duyệt. Trường hợp, tỷ lệ của từng chất có trong tài nguyên khai thác thực tế khác với tỷ lệ từng chất có trong mẫu tài nguyên (quặng) thì sản lượng tính thuế được xác định căn cứ kết quả kiểm định về tỷ lệ từng chất có trong tài nguyên khai thác thực tế của cơ quan nhà nước có thẩm quyền.

....".

Hiện tại vấn đề này vẫn còn gây ra nhiều tranh luận khác nhau. Bởi quy định pháp luật chỉ đặt ra nguyên tắc xác định chứ không đi sâu giải thích từng trường hợp cụ thể.

Còn về quan điểm của mình, THƯ VIỆN PHÁP LUẬT nhận thấy, nếu sản lượng đá thải không sử dụng (không tạo ra giá trị thương mại) và cũng kê khai sản lượng ban đầu, thì sẽ không tính thuế. Còn nếu được sử dụng cho các mục đích khác nhau thì sẽ tính thuế theo mục đích đó.

Đối vấn đề này, THƯ VIỆN PHÁP LUẬT khuyến khích mình nên trao đổi thêm thông tin với cơ quan thuế tại địa phương để có thêm thông tin thực hiện ạ.

Đá thải phát sinh trong khi khai thác đá khối có phải tính thuế tài nguyên hay không? (Hình từ internet)

Tính thuế tài nguyên đối với đá thải trong khi khai thác đá khối như thế nào?

Trong trường hợp phải đóng thuế thì cách tính thuế đối với đá thải trong khi khai thác đá khối theo Điều 4 Thông tư 152/2015/TT-BTC như sau:

"Điều 4. Căn cứ tính thuế

1. Căn cứ tính thuế tài nguyên là sản lượng tài nguyên tính thuế, giá tính thuế tài nguyên, thuế suất thuế tài nguyên.

2. Xác định thuế tài nguyên phải nộp trong kỳ

Thuế tài nguyên phải nộp trong kỳ = Sản lượng tài nguyên tính thuế x Giá tính thuế đơn vị tài nguyên x Thuế suất thuế tài nguyên

Trường hợp được cơ quan nhà nước ấn định mức thuế tài nguyên phải nộp trên một đơn vị tài nguyên khai thác thì số thuế tài nguyên phải nộp được xác định như sau:

Thuế tài nguyên phải nộp trong kỳ = Sản lượng tài nguyên tính thuế x Mức thuế tài nguyên ấn định trên một đơn vị tài nguyên khai thác

Việc ấn định thuế tài nguyên được thực hiện căn cứ vào cơ sở dữ liệu của cơ quan Thuế, phù hợp với các quy định về ấn định thuế theo quy định của pháp luật về quản lý thuế."

Thuế suất thuế tài nguyên đối với đá thải trong khai thác đá khối là bao nhiêu?

Về thuế suất được quy định tại khoản 1 Điều 7 Thông tư 152/2015/TT-BTC (Được sửa đổi bởi Điều 1 Thông tư 12/2016/TT-BTC) cụ thể như sau:

"Điều 7. Thuế suất thuế tài nguyên

1. Thuế suất thuế tài nguyên làm căn cứ tính thuế tài nguyên đối với từng loại tài nguyên khai thác được quy định tại Biểu mức thuế suất thuế tài nguyên ban hành kèm theo Nghị quyết số 1084/2015/UBTVQH13 ngày 10 tháng 12 năm 2015 của Ủy ban thường vụ Quốc hội và các văn bản sửa đổi, bổ sung (nếu có)”.

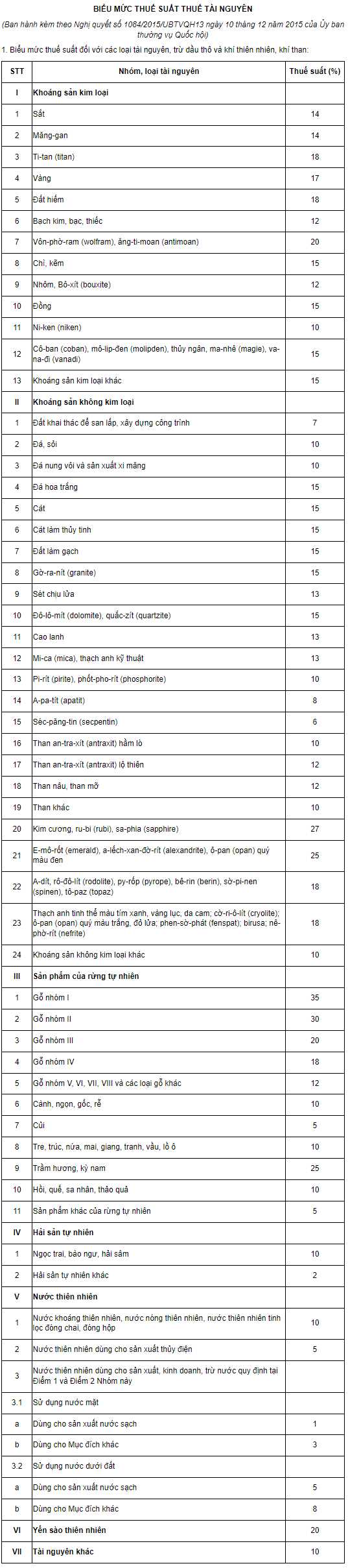

Chiếu theo đó thì đối với đá theo Biểu mức thuế suất thuế tài nguyên ban hành kèm theo Nghị quyết 1084/2015/UBTVQH13 có mức thuế suất là 10%.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng theo Quyết định 1334 thực hiện như thế nào?

- Kinh doanh vận tải đường bộ là gì? Đơn vị kinh doanh vận tải là đơn vị nào? Giấy chứng nhận tập huấn nghiệp vụ vận tải có thời hạn bao lâu?

- Người điều khiển xe gắn máy trên đường mà trong cơ thể có chất ma túy bị xử phạt bao nhiêu tiền?

- Bằng lái A1 có chạy được xe 175cc? Bằng lái A1 cấp trước ngày 01/01/2025 đổi sang bằng lái xe hạng A thì có chạy được xe 175cc?

- Đường quốc lộ là đường nối liền từ đâu đến đâu? Bộ Giao thông vận tải có trách nhiệm quản lý đường quốc lộ đúng không?