Cơ quan thuế ban hành thông báo không chấp thuận gia hạn nộp thuế theo mẫu nào? Tải mẫu thông báo này tại đâu?

- Cơ quan thuế ban hành thông báo không chấp thuận gia hạn nộp thuế theo mẫu nào? Tải mẫu thông báo này tại đâu?

- Cơ quan thuế quản lý trực tiếp có giải quyết hồ sơ đề nghị gia hạn nộp thuế không?

- Việc giải quyết hồ sơ gia hạn nộp thuế được thực hiện theo trình tự như thế nào?

- Người nộp thuế được gia hạn nộp thuế trong những trường hợp nào?

Cơ quan thuế ban hành thông báo không chấp thuận gia hạn nộp thuế theo mẫu nào? Tải mẫu thông báo này tại đâu?

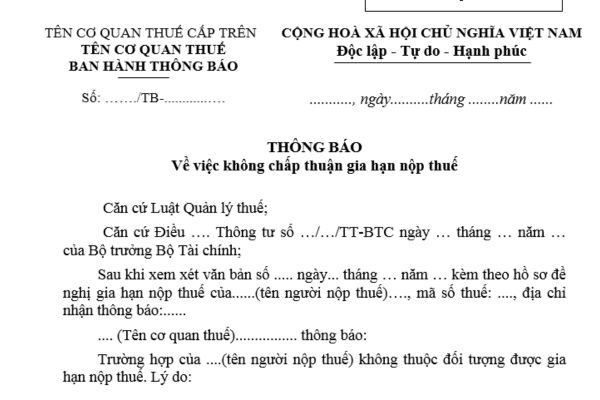

Cơ quan thuế ban hành thông báo không chấp thuận gia hạn nộp thuế theo Mẫu số 03/GHAN Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu Thông báo về việc không chấp thuận gia hạn nộp thuế

Cơ quan thuế ban hành thông báo không chấp thuận gia hạn nộp thuế theo mẫu nào? Tải mẫu thông báo này tại đâu? (Hình từ Internet)

Cơ quan thuế quản lý trực tiếp có giải quyết hồ sơ đề nghị gia hạn nộp thuế không?

Căn cứ theo quy định tại khoản 1 Điều 5 Thông tư 80/2021/TT-BTC quy định như sau:

Trách nhiệm quản lý thuế của cơ quan thuế quản lý trực tiếp, cơ quan thuế quản lý địa bàn nhận phân bổ và cơ quan thuế quản lý khoản thu ngân sách nhà nước

1. Đối với cơ quan thuế quản lý trực tiếp

Cơ quan thuế quản lý trực tiếp có trách nhiệm thực hiện đầy đủ các quy định về quản lý thuế đối với người nộp thuế của Luật Quản lý thuế và các văn bản hướng dẫn thi hành (trừ quy định tại khoản 3 Điều này), cụ thể:

a) Tiếp nhận hồ sơ khai thuế, gia hạn nộp hồ sơ khai thuế và thực hiện xử phạt vi phạm pháp luật về thuế liên quan đến nộp hồ sơ khai thuế của người nộp thuế.

b) Tính tiền chậm nộp, điều chỉnh tiền chậm nộp của người nộp thuế.

c) Hướng dẫn, đôn đốc người nộp thuế khai thuế, nộp tiền vào ngân sách nhà nước.

d) Thực hiện các biện pháp đôn đốc nợ thuế, cưỡng chế nợ thuế.

đ) Tiếp nhận và giải quyết hồ sơ đề nghị gia hạn nộp thuế, nộp dần tiền thuế, khoanh nợ, xoá nợ tiền thuế, miễn tiền chậm nộp, không tính tiền chậm nộp.

...

k) Trường hợp người nộp thuế thuộc phạm vi phân bổ nghĩa vụ thuế thì cơ quan thuế quản lý trực tiếp thực hiện thêm các nhiệm vụ sau:

...

k.5) Chủ trì tiếp nhận hồ sơ đề nghị gia hạn nộp thuế, nộp dần tiền thuế, khoanh nợ, xoá nợ tiền thuế của địa bàn nhận phân bổ; đồng thời, thông báo cho cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm b khoản 6 Điều 3 Thông tư này biết, phối hợp.

Như vậy, theo quy định trên thì cơ quan thuế quản lý trực tiếp có tiếp nhận và giải quyết hồ sơ đề nghị gia hạn nộp thuế.

Theo đó, trường hợp người nộp thuế thuộc phạm vi phân bổ nghĩa vụ thuế thì cơ quan thuế quản lý trực tiếp thực hiện thêm việc chủ trì tiếp nhận hồ sơ đề nghị gia hạn nộp thuế của địa bàn nhận phân bổ; đồng thời, thông báo cho cơ quan thuế quản lý địa bàn nhận phân bổ biết, phối hợp.

Việc giải quyết hồ sơ gia hạn nộp thuế được thực hiện theo trình tự như thế nào?

Căn cứ theo quy định tại Điều 24 Thông tư 80/2021/TT-BTC, việc giải quyết hồ sơ gia hạn nộp thuế được thực hiện theo trình tự như sau:

Bước 1: Người nộp thuế lập hồ sơ đề nghị gia hạn nộp thuế gửi đến cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế quản lý khoản thu ngân sách nhà nước.

Bước 2:

- Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ trong trường hợp hồ sơ đề nghị gia hạn nộp thuế chưa đầy đủ theo quy định hoặc phát hiện có dấu hiệu sai phạm về giá trị vật chất bị thiệt hại trong hồ sơ do người nộp thuế tự xác định hoặc các sai sót khác,

- Trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, nếu hồ sơ đề nghị gia hạn nộp thuế đầy đủ thì cơ quan thuế ban hành thông báo không chấp thuận gia hạn nộp thuế mẫu số 03/GHAN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC đối với trường hợp không thuộc đối tượng được gia hạn nộp thuế hoặc;

Quyết định gia hạn nộp thuế theo mẫu số 02/GHAN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC đối với trường hợp thuộc đối tượng được gia hạn nộp thuế.

Người nộp thuế được gia hạn nộp thuế trong những trường hợp nào?

Căn cứ theo quy định tại Điều 62 Luật Quản lý thuế 2019 quy định như sau:

Gia hạn nộp thuế

1. Việc gia hạn nộp thuế được xem xét trên cơ sở đề nghị của người nộp thuế thuộc một trong các trường hợp sau đây:

a) Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này;

b) Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

2. Người nộp thuế thuộc trường hợp được gia hạn nộp thuế quy định tại khoản 1 Điều này được gia hạn nộp thuế một phần hoặc toàn bộ tiền thuế phải nộp.

3. Thời gian gia hạn nộp thuế được quy định như sau:

a) Không quá 02 năm kể từ ngày hết thời hạn nộp thuế đối với trường hợp quy định tại điểm a khoản 1 Điều này;

b) Không quá 01 năm kể từ ngày hết thời hạn nộp thuế đối với trường hợp quy định tại điểm b khoản 1 Điều này.

4. Người nộp thuế không bị phạt và không phải nộp tiền chậm nộp tính trên số tiền nợ thuế trong thời gian gia hạn nộp thuế.

5. Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp căn cứ hồ sơ gia hạn nộp thuế để quyết định số tiền thuế được gia hạn, thời gian gia hạn nộp thuế.

Như vậy, theo quy định trên, người nộp thuế được gia hạn nộp thuế trong những trường hợp sau đây:

- Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng quy định tại khoản 27 Điều 3 Luật Quản lý thuế 2019;

- Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

Một số lưu ý như sau:

- Người nộp thuế thuộc các trường hợp trên được gia hạn nộp thuế một phần hoặc toàn bộ tiền thuế phải nộp.

- Thời gian gia hạn nộp thuế không quá 02 năm kể từ ngày hết thời hạn nộp thuế đối với trường hợp bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng;

- Thời gian gia hạn nộp thuế không quá 01 năm kể từ ngày hết thời hạn nộp thuế đối với trường hợp phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu mở bài trực tiếp, gián tiếp tả người thân trong gia đình em lớp 5 ngắn gọn? Các mức đánh giá kết quả giáo dục học sinh lớp 5 là gì?

- Đã có Luật Tổ chức Chính phủ 2025 có hiệu lực từ 01/03/2025? Toàn văn Luật tổ chức Chính phủ mới nhất?

- DK vs GEN mấy giờ? Đội hình thi đấu DK vs GEN chung kết nhánh thua LCK Cup 2025 như thế nào?

- Thể thơ là gì? Các thể thơ và cách nhận biết? Có mấy loại thể thơ? Mục tiêu của giáo dục phổ thông?

- Lời chúc đám cưới hay, ngắn gọn? Câu chúc đám cưới trăm năm tình viên mãn? Bao nhiêu tuổi được kết hôn?