Cổ đông không kiểm soát là gì? Việc xác định lợi ích giữa cổ đông không kiểm soát và công ty mẹ được thực hiện như thế nào?

Cổ đông không kiểm soát là gì?

Căn cứ khoản 10 Điều 2 Thông tư 202/2014/TT-BTC định nghĩa về cổ đông không kiểm soát như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

...

9. Lãi từ giao dịch mua giá rẻ: Là khoản chênh lệch giữa giá phí khoản đầu tư vào công ty con nhỏ hơn phần sở hữu của công ty mẹ trong giá trị hợp lý của tài sản thuần của công ty con tại ngày mua (thuật ngữ này trước đây gọi là bất lợi thương mại hoặc lợi thế thương mại âm).

10. Cổ đông không kiểm soát: Là cổ đông không có quyền kiểm soát công ty con (trước đây gọi là cổ đông thiểu số).

Theo quy định trên thì cổ đông không kiểm soát là cổ đông không có quyền kiểm soát công ty con.

Trước đây, cổ đông không kiểm soát còn được gọi là cổ đông thiểu số.

Cổ đông không kiểm soát là gì? Việc xác định lợi ích giữa cổ đông không kiểm soát và công ty mẹ được thực hiện như thế nào? (Hình từ Internet)

Lợi ích giữa cổ đông không kiểm soát và công ty mẹ bao gồm những lợi ích nào?

Căn cứ khoản 2 Điều 9 Thông tư 202/2014/TT-BTC quy định về lợi ích giữa cổ đông không kiểm soát và công ty mẹ như sau:

Nguyên tắc xác định quyền kiểm soát, tỷ lệ lợi ích của công ty mẹ và cổ đông không kiểm soát nắm giữ trong công ty con

...

2. Lợi ích công ty mẹ và cổ đông không kiểm soát nắm giữ tại công ty con bao gồm lợi ích trực tiếp và gián tiếp có được thông qua công ty con khác. Việc xác định lợi ích của các bên được căn cứ vào tỷ lệ vốn góp (trực tiếp và gián tiếp) tương ứng của từng bên trong công ty con, trừ khi có thoả thuận khác. Trường hợp có sự khác biệt giữa tỷ lệ vốn góp theo giấy đăng ký kinh doanh và tỷ lệ vốn thực góp thì tỷ lệ lợi ích được xác định theo điều lệ doanh nghiệp hoặc theo sự thống nhất giữa các bên.

...

Theo đó, lợi ích giữa cổ đông không kiểm soát và công ty mẹ bao gồm Lợi ích trực tiếp và gián tiếp có được thông qua công ty con khác.

Việc xác định lợi ích của các bên được căn cứ vào tỷ lệ vốn góp (trực tiếp và gián tiếp) tương ứng của từng bên trong công ty con, trừ khi có thoả thuận khác.

Trường hợp có sự khác biệt giữa tỷ lệ vốn góp theo giấy đăng ký kinh doanh và tỷ lệ vốn thực góp thì tỷ lệ lợi ích được xác định theo điều lệ doanh nghiệp hoặc theo sự thống nhất giữa các bên.

Việc xác định tỷ lệ lợi ích trực tiếp giữa cổ đông không kiểm soát và công ty mẹ được thực hiện như thế nào?

Theo điểm a khoản 5 Điều 9 Thông tư 202/2014/TT-BTC thì việc xác định lợi ích giữa cổ đông không kiểm soát và công ty mẹ được thực hiện như sau:

- Xác định tỷ lệ lợi ích trực tiếp

Công ty mẹ có lợi ích trực tiếp trong công ty con nếu công ty mẹ sở hữu một phần hoặc toàn bộ tài sản thuần của công ty con. Nếu công ty con không bị sở hữu toàn bộ bởi công ty mẹ thì các cổ đông không kiểm soát của công ty con cũng có lợi ích trực tiếp trong công ty con. Lợi ích trực tiếp được xác định trên cơ sở tỷ lệ sở hữu của nhà đầu tư trong giá trị tài sản thuần của bên nhận đầu tư.

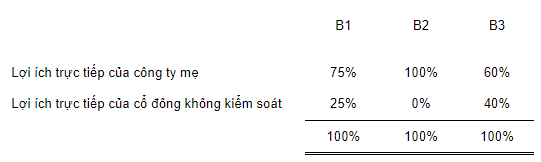

Ví dụ: Công ty mẹ A đầu tư trực tiếp vào ba công ty con B1, B2, B3 với tỷ lệ sở hữu tài sản thuần của các công ty này lần lượt là 75%,100% và 60%. Lợi ích trực tiếp của công ty mẹ A và lợi ích trực tiếp của các cổ đông không kiểm soát trong các công ty B1, B2, B3 được tính toán như sau:

Theo ví dụ nêu trên, công ty mẹ A có tỷ lệ lợi ích trực tiếp trong các công ty con B1, B2 và B3 lần lượt là 75%; 100% và 60%. Cổ đông không kiểm soát có tỷ lệ lợi ích trực tiếp trong các công ty B1, B2 và B3 lần lượt là 25%; 0% và 40%.

- Ngoài ra, về xác định tỷ lệ lợi ích gián tiếp:

Công ty mẹ nắm giữ lợi ích gián tiếp trong một công ty con nếu một phần tài sản thuần của công ty con này được nắm giữ trực tiếp bởi một công ty con khác trong tập đoàn.

Tỷ lệ lợi ích gián tiếp của công ty mẹ ở công ty con được xác định thông qua tỷ lệ lợi ích của công ty con đầu tư trực tiếp.

Tỷ lệ (%) lợi ích gián tiếp của công ty mẹ tại công ty con = Tỷ lệ (%) lợi ích tại công ty con đầu tư trực tiếp x Tỷ lệ (%) lợi ích của công ty con đầu tư trực tiếp tại công ty con đầu tư gián tiếp

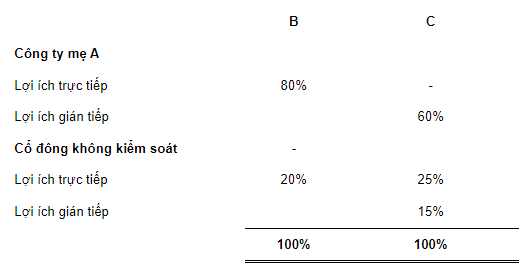

Ví dụ: Công ty mẹ A sở hữu 80% giá trị tài sản thuần của công ty B. Công ty B sở hữu 75% giá trị tài sản thuần của công ty C. Công ty A kiểm soát công ty C thông qua công ty B do đó công ty C là công ty con của công ty A. Trường hợp này lợi ích của công ty mẹ A trong công ty con B và C được xác định như sau:

Tỷ lệ lợi ích gián tiếp của Công ty mẹ A trong công ty con C được xác định là 60% (80% x 75%).

Tỷ lệ lợi ích của các cổ đông không kiểm soát trong công ty C là 40% trong đó tỷ lệ lợi ích gián tiếp là 15% ((100% - 80%) x 75%) và tỷ lệ lợi ích trực tiếp là 25% (100% - 75%).

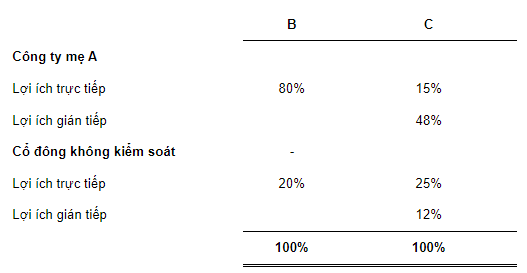

Ví dụ: Công ty A sở hữu 80% giá trị tài sản thuần của công ty B và 15% giá trị tài sản thuần của công ty C. Công ty B sở hữu 60% giá trị tài sản thuần của công ty C. Trường hợp này công ty A kiểm soát công ty C. Tỷ lệ lợi ích của công ty mẹ A trong các công ty con B và C được xác định như sau:

Tỷ lệ lợi ích trực tiếp của công ty A trong công ty B là 80% và công ty C là 15%. Tỷ lệ lợi ích gián tiếp của công ty mẹ A trong công ty C là 48% (80% x 60%). Vậy tỷ lệ lợi ích của công ty mẹ A trong công ty C là 63% (15% + 48%);

Tỷ lệ lợi ích trực tiếp của các cổ đông không kiểm soát trong Công ty B và C lần lượt là 20% (100% - 80%) và 25% (100% - 60% - 15%);

Tỷ lệ lợi ích gián tiếp của các cổ đông không kiểm soát trong công ty C là 12% {(100% - 80%) x 60%}.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn tổ chức đại hội đảng nhiệm kỳ 2025-2030? Tổ chức đại hội đảng nhiệm kỳ 2025-2030 theo Kết luận 118 ra sao?

- Quyết định 1408/QĐ-TLĐ 2024 về quản lý tài chính, tài sản công đoàn, thu, phân phối nguồn thu và thưởng, phạt thu, nộp tài chính công đoàn?

- Tân gia có nghĩa là gì? Mẫu lời chúc tân gia hay nhất, ý nghĩa nhất? Đi tiệc mừng tân gia nên tặng gì?

- Viết bài văn nghị luận về sự đồng cảm trong cuộc sống? Bài văn nghị luận về sự đồng cảm? Nội dung giáo dục trung học phổ thông?

- Tòa án xét lại bản án quyết định đã có hiệu lực pháp luật theo thủ tục giám đốc thẩm có nhiệm vụ gì?