Cách tính Doanh thu bình quân hằng năm không gồm thuế VAT trong đánh giá về năng lực và kinh nghiệm nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

- Cách tính Doanh thu bình quân hằng năm không gồm thuế VAT trong đánh giá về năng lực và kinh nghiệm nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

- Khi nào nhà thầu được tự cập nhật thông tin về doanh thu bình quân hằng năm không gồm thuế VAT vào hồ sơ năng lực áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

- Mẫu tình hình tài chính của nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

Cách tính Doanh thu bình quân hằng năm không gồm thuế VAT trong đánh giá về năng lực và kinh nghiệm nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

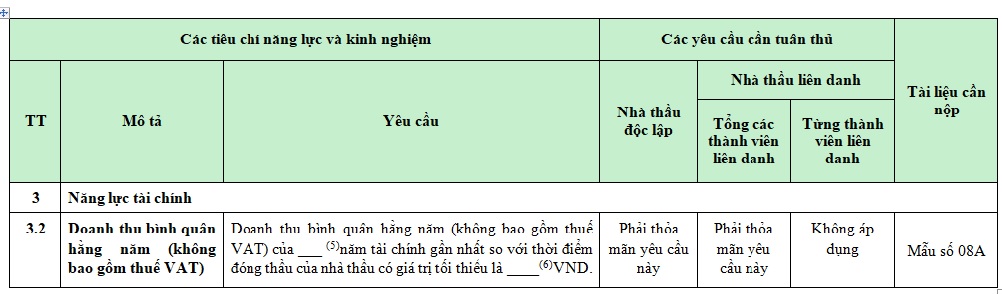

Căn cứ tại tiểu mục 2.1 Mục 2 Chương III Mẫu số 3B - Hồ sơ mời thầu xây lắp qua mạng 1 giai đoạn 2 túi hồ sơ ban hành kèm theo Thông tư 06/2024/TT-BKHĐT:

Trong đó:

Chú thích số (5)

(i) Ghi số năm yêu cầu, thông thường từ 03 năm đến 05 năm trước năm có thời điểm đóng thầu.

Trường hợp nhà thầu có số năm thành lập ít hơn số năm theo yêu cầu của E-HSMT thì doanh thu bình quân hằng năm (không bao gồm thuế VAT) được tính trên số năm mà nhà thầu thành lập.

Trường hợp doanh thu bình quân hằng năm (không bao gồm thuế VAT) của nhà thầu đáp ứng yêu cầu về giá trị của E-HSMT thì nhà thầu vẫn được đánh giá tiếp mà không bị loại.

(ii) Đối với nhà thầu là hộ kinh doanh, không bắt buộc phải nộp báo cáo tài chính nhưng nhà thầu phải cung cấp tài liệu chứng minh doanh thu tương ứng với nghĩa vụ thuế.

(iii) Trường hợp thời điểm đóng thầu vào sau ngày kết thúc năm tài chính của nhà thầu (năm Y) và trước hoặc trong ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm Y, yêu cầu về nộp báo cáo tài chính áp dụng đối với các năm trước của năm Y (năm Y-1, năm Y-2...).

Ví dụ:

- Thời điểm đóng thầu là vào ngày 20/3/2024, năm tài chính của nhà thầu là 01/01 – 31/12 và E-HSMT yêu cầu nhà thầu nộp báo cáo tài chính của 03 năm gần nhất thì nhà thầu phải nộp báo cáo tài chính của các năm 2020, 2021, 2022).

- Doanh thu bình quân hằng năm (không bao gồm thuế VAT) của 03 năm tài chính gần nhất so với thời điểm đóng thầu. Trong trường hợp này, thời điểm đóng thầu là ngày 15/11/2024 thì nhà thầu phải nộp báo cáo tài chính của các năm 2021, 2022, 2023. Nhà thầu được thành lập vào năm 2022 nhưng doanh thu trung bình của năm 2022 và năm 2023 đáp ứng yêu cầu thì nhà thầu được tiếp tục đánh giá.

Chú thích số (6)

Cách tính toán về mức yêu cầu doanh thu bình quân hằng năm (không bao gồm thuế VAT):

(1) Trường hợp thời gian thực hiện gói thầu từ 12 tháng trở lên thì cách tính doanh thu như sau:

Yêu cầu tối thiểu về mức doanh thu bình quân hằng năm (không bao gồm thuế VAT) = [(Giá gói thầu – giá trị thuế VAT)/thời gian thực hiện gói thầu theo năm] x k.

Thông thường yêu cầu hệ số k trong công thức này là từ 1,5 đến 2;

(2) Trường hợp thời gian thực hiện gói thầu dưới 12 tháng thì cách tính doanh thu như sau:

Yêu cầu tối thiểu về mức doanh thu bình quân hằng năm (không bao gồm thuế VAT) = (Giá gói thầu – giá trị thuế VAT) x k.

Thông thường yêu cầu hệ số “k” trong công thức này là 1,5.

Cách tính Doanh thu bình quân hằng năm không gồm thuế VAT trong đánh giá về năng lực và kinh nghiệm nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ? (Hình từ Internet)

Khi nào nhà thầu được tự cập nhật thông tin về doanh thu bình quân hằng năm không gồm thuế VAT vào hồ sơ năng lực áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

Căn cứ tại Mẫu số 08A được quy định trong Mẫu số 3B - Hồ sơ mời thầu xây lắp qua mạng 1 giai đoạn 2 túi hồ sơ ban hành kèm theo Thông tư 06/2024/TT-BKHĐT:

(i) Để xác định doanh thu bình quân hằng năm (không bao gồm thuế VAT), nhà thầu chia tổng doanh thu của các năm (không bao gồm thuế VAT) cho số năm dựa trên thông tin đã được cung cấp.

(ii) Doanh thu hằng năm được tính bằng tổng doanh thu trong báo cáo tài chính của năm đó (chưa bao gồm thuế VAT).

Doanh thu bình quân hằng năm (không bao gồm thuế VAT) = tổng doanh thu từng năm (không bao gồm thuế VAT) theo yêu cầu của E-HSMT/số năm.

Trường hợp nhà thầu mới thành lập không đủ số năm theo yêu cầu của E-HSMT thì Doanh thu bình quân hằng năm (không bao gồm thuế VAT) được tính trên cơ sở số năm mà nhà thầu có số liệu tài chính.

(iii) Doanh thu hằng năm (không bao gồm thuế VAT) được trích xuất từ hồ sơ năng lực của nhà thầu.

Trường hợp nhà thầu nhận thấy doanh thu hằng năm (không bao gồm thuế VAT) trong hồ sơ năng lực của nhà thầu chưa được Hệ thống cập nhật từ Hệ thống thuế điện tử và Hệ thống thông tin quốc gia về đăng ký doanh nghiệp thì nhà thầu tự cập nhật thông tin về doanh thu hằng năm (không bao gồm thuế VAT) vào hồ sơ năng lực để tham dự thầu nhưng bảo đảm phù hợp với số liệu nhà thầu đã kê khai trên Hệ thống Thuế điện tử tại thời điểm đóng thầu.

Trong trường hợp này, nhà thầu phải chuẩn bị các tài liệu để đối chiếu các thông tin mà nhà thầu kê khai trong quá trình đối chiếu tài liệu, thương thảo hợp đồng (nếu có) như sau:

Bản sao các báo cáo tài chính (các bảng cân đối kế toán bao gồm tất cả thuyết minh có liên quan, và các báo cáo kết quả kinh doanh) cho các năm như đã nêu trên, tuân thủ các điều kiện sau:

1. Phản ánh tình hình tài chính của nhà thầu hoặc thành viên liên danh (nếu là nhà thầu liên danh) mà không phải tình hình tài chính của một chủ thể liên kết như công ty mẹ liên kết với công ty con hoặc công ty liên kết với nhà thầu hoặc thành viên liên danh.

2. Các báo cáo tài chính phải hoàn chỉnh, đầy đủ nội dung theo quy định.

3. Các báo cáo tài chính phải tương ứng với các kỳ kế toán đã hoàn thành kèm theo bản chụp được chứng thực một trong các tài liệu sau đây:

- Biên bản kiểm tra quyết toán thuế;

- Tờ khai tự quyết toán thuế (thuế giá trị gia tăng và thuế thu nhập doanh nghiệp) có xác nhận của cơ quan thuế về thời điểm đã nộp tờ khai;

- Tài liệu chứng minh việc nhà thầu đã kê khai quyết toán thuế điện tử;

- Văn bản xác nhận của cơ quan quản lý thuế (xác nhận số nộp cả năm) về việc thực hiện nghĩa vụ nộp thuế;

- Báo cáo kiểm toán (nếu có);

- Các tài liệu khác.

Các tài liệu trên đây phải phù hợp với số liệu nhà thầu đã kê khai trên Hệ thống Thuế điện tử tại thời điểm đóng thầu.

Mẫu tình hình tài chính của nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

Mẫu tình hình tài chính của nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ là Mẫu số 08A được quy định trong Mẫu số 3B - Hồ sơ mời thầu xây lắp qua mạng 1 giai đoạn 2 túi hồ sơ ban hành kèm theo Thông tư 06/2024/TT-BKHĐT:

Tải về Mẫu tình hình tài chính của nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ

Tải về Hồ sơ mời thầu xây lắp qua mạng 1 giai đoạn 2 túi hồ sơ

>>> Xem thêm: Trọn bộ các văn bản về Đấu thầu hiện hành tại đây Tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mức thuế chống bán phá giá tạm thời có được phép vượt quá biên độ bán phá giá trong kết luận sơ bộ không?

- Đại biểu Hội đồng nhân dân là ai? Đại biểu Hội đồng nhân dân phải có các phẩm chất đạo đức nào?

- Từ ngày 30/10/2024, bổ sung quy định giao tài sản bằng hiện vật cho cơ quan nhà nước như thế nào?

- Người chưa thành niên điều khiển xe mô tô hai bánh gây thiệt hại về sức khỏe cho người bị thiệt hại thì phải bồi thường như thế nào?

- Người lao động nước ngoài có phải xin cấp lại giấy phép lao động khi thay đổi địa điểm làm việc trong thời gian làm việc tại Việt Nam không?