Cách tính chi phí đi vay được vốn hoá cho mỗi kỳ kế toán? Việc vốn hoá chi phí đi vay sẽ chấm dứt khi nào?

Thời điểm bắt đầu vốn hoá chi phí đi vay là khi nào?

Thời điểm bắt đầu vốn hoá chi phí đi vay được quy định tại Mục 13, 14, 15 Chuẩn mực số 16 ban hành và công bố theo Quyết định 165/2002/QĐ-BTC, cụ thể như sau:

Vốn hoá chi phí đi vay vào giá trị tài sản dở dang được bắt đầu khi thoả mãn đồng thời các điều kiện sau:

- Các chi phí cho việc đầu tư xây dựng hoặc sản xuất tài sản dở dang bắt đầu phát sinh;

- Các chi phí đi vay phát sinh;

- Các hoạt động cần thiết trong việc chuẩn bị đưa tài sản dở dang vào sử dụng hoặc bán đang được tiến hành.

Trong đó:

- Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang bao gồm các chi phí phải thanh toán bằng tiền, chuyển giao các tài sản khác hoặc chấp nhận các khoản nợ phải trả lãi, không tính đến các khoản trợ cấp hoặc hỗ trợ liên quan đến tài sản.

- Các hoạt động cần thiết cho việc chuẩn bị đưa tài sản vào sử dụng hoặc bán bao gồm hoạt động xây dựng, sản xuất, hoạt động kỹ thuật và quản lý chung trước khi bắt đầu xây dựng, sản xuất như hoạt động liên quan đến việc xin giấy phép trước khi khởi công xây dựng hoặc sản xuất. Tuy nhiên những hoạt động này không bao gồm việc giữ một tài sản khi không tiến hành các hoạt động xây dựng hoặc sản xuất để thay đổi trạng thái của tài sản này.

Ví dụ chi phí đi vay liên quan đến việc mua một mảnh đất cần có các hoạt động chuẩn bị mặt bằng sẽ được vốn hoá trong kỳ khi các hoạt động liên quan đến việc chuẩn bị mặt bằng đó. Tuy nhiên, chi phí đi vay phát sinh khi mua mảnh đất đó để giữ mà không có hoạt động triển khai xây dựng liên quan đến mảnh đất đó thì chi phí đi vay không được vốn hoá.

Cách tính chi phí đi vay được vốn hoá cho mỗi kỳ kế toán? (Hình từ Internet)

Cách tính chi phí đi vay được vốn hoá cho mỗi kỳ kế toán?

Căn cứ tại tiểu mục 1.4 Mục 1 Phần X Thông tư 161/2007/TT-BTC thì:

Đơn vị phải xác định chi phí đi vay được vốn hoá theo đúng quy định hiện hành của Chuẩn mực kế toán cho hai trường hợp:

(1) Khoản vay vốn riêng biệt sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang và

(2) Các khoản vốn vay chung trong đó có sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang.

Các khoản thu nhập phát sinh do đầu tư tạm thời các khoản vay riêng biệt trong khi chờ sử dụng vào mục đích có được tài sản dở dang thì phải ghi giảm trừ (-) vào chi phí đi vay phát sinh khi vốn hoá.

- Vốn hoá chi phí đi vay đối với khoản vốn vay riêng biệt:

Chi phí đi vay được vốn hoá cho mỗi kỳ kế toán | = | Chi phí đi vay thực tế phát sinh của khoản vay riêng biệt | - | Thu nhập phát sinh từ hoạt động đầu tư tạm thời của các khoản vay đó |

- Vốn hoá chi phí đi vay đối với các khoản vốn vay chung:

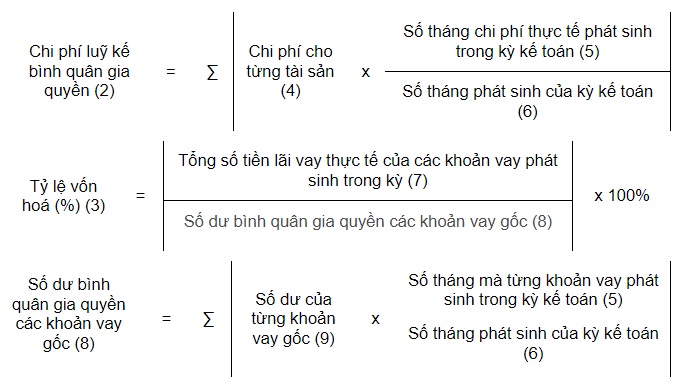

Số chi phí đi vay được vốn hoá cho mỗi kỳ kế toán (1) | = | Chi phí luỹ kế bình quân gia quyền phát sinh cho đầu tư xây dựng hoặc sản xuất tài sản dở dang cho đến cuối kỳ kế toán (2) | x | Tỷ lệ vốn hoá (%) (3) |

Việc vốn hoá chi phí đi vay sẽ chấm dứt khi nào?

Tại Mục 18, 19, 20, 21 Chuẩn mực số 16 ban hành và công bố theo Quyết định 165/2002/QĐ-BTC về chấm dứt việc vốn hoá:

Theo đó, việc vốn hoá chi phí đi vay sẽ chấm dứt khi các hoạt động chủ yếu cần thiết cho việc chuẩn bị đưa tài sản dở dang vào sử dụng hoặc bán đã hoàn thành. Chi phí đi vay phát sinh sau đó sẽ được ghi nhận là chi phí sản xuất, kinh doanh trong kỳ khi phát sinh.

Ngoài ra:

- Một tài sản sẵn sàng đưa vào sử dụng hoặc bán khi quá trình đầu tư xây dựng hoặc sản xuất tài sản đã hoàn thành cho dù các công việc quản lý chung vẫn có thể còn tiếp tục. Trường hợp có sự thay đổi nhỏ (như trang trí tài sản theo yêu cầu của người mua hoặc người sử dụng) mà các hoạt động này chưa hoàn tất thì hoạt động chủ yếu vẫn coi là đã hoàn thành.

- Khi quá trình đầu tư xây dựng tài sản dở dang hoàn thành theo từng bộ phận và mỗi bộ phận có thể sử dụng được trong khi vẫn tiếp tục quá trình đầu tư xây dựng các bộ phận khác, thì việc vốn hoá các chi phí đi vay sẽ chấm dứt khi tất cả các hoạt động chủ yếu cần thiết cho việc chuẩn bị đưa từng bộ phận vào sử dụng hoặc bán đã hoàn thành.

- Một khu thương mại bao gồm nhiều công trình xây dựng, mỗi công trình có thể sử dụng riêng biệt thì việc vốn hoá sẽ được chấm dứt đối với vốn vay dùng cho từng công trình riêng biệt hoàn thành. Tuy nhiên, đối với xây dựng một nhà máy công nghiệp gồm nhiều hạng mục công trình trên một dây chuyền thì việc vốn hoá chỉ chấm dứt khi tất cả các hạng mục công trình cùng được hoàn thành.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiền kỹ thuật số là gì? Tiền kỹ thuật số và tiền điện tử khác nhau như thế nào? Tiền điện tử có phải là phương tiện thanh toán hợp pháp?

- Viết 3 4 câu tả một đồ chơi mà em yêu thích lớp 2? Học sinh lớp 2 cần đạt yêu cầu về viết như thế nào?

- Chỉ thị 05 về yêu cầu trình khung pháp lý tiền số trong tháng 3 năm 2025? Tải về toàn văn Chỉ thị 05?

- Chỉ còn 20 Kho bạc Nhà nước khu vực sau khi cơ cấu lại 63 Kho bạc Nhà nước cấp tỉnh theo Báo cáo 219?

- Lỗi quá tải 50% đến 100 đối với xe ô tô vận chuyển hàng hóa 2025 theo Nghị định 168: Mức phạt, có bị trừ điểm GPLX?