Cá nhân cư trú đã được khấu trừ thuế TNCN tại nguồn từ hai nơi trở lên thì nộp hồ sơ quyết toán thuế ở đâu?

- Cá nhân cư trú đã được khấu trừ thuế TNCN tại nguồn từ hai nơi trở lên thì nộp hồ sơ quyết toán thuế ở đâu?

- Mẫu tờ khai quyết toán thuế TNCN với cá nhân có thu nhập từ tiền lương tiền công được quy định như thế nào?

- Mẫu phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc trong bộ hồ sơ quyết toán thuế TNCN được quy định như thế nào?

Cá nhân cư trú đã được khấu trừ thuế TNCN tại nguồn từ hai nơi trở lên thì nộp hồ sơ quyết toán thuế ở đâu?

Căn cứ điểm b2 khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP có quy định:

Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

...

8. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế là cá nhân có phát sinh nghĩa vụ thuế đối với thu nhập từ tiền lương, tiền công thuộc loại phải quyết toán thuế thu nhập cá nhân theo quy định tại điểm d khoản 4 Điều 45 Luật Quản lý thuế như sau:

b) Cá nhân trực tiếp khai quyết toán thuế theo quy định tại khoản 6 Điều 8 Nghị định này bao gồm:

...

b.2) Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

Theo đó, địa điểm nộp thuế đối với cá nhân trực tiếp quyết toán thuế TNCN mà thuộc diện có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên là:

- Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó.

+ Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng.

+ Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

- Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

Cá nhân cư trú đã được khấu trừ thuế TNCN tại nguồn từ hai nơi trở lên thì nộp hồ sơ quyết toán thuế ở đâu? (Hình từ Internet)

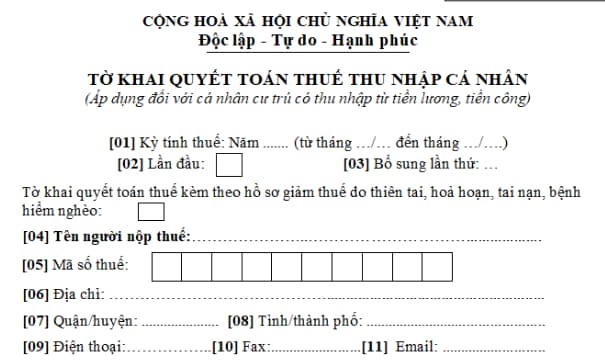

Mẫu tờ khai quyết toán thuế TNCN với cá nhân có thu nhập từ tiền lương tiền công được quy định như thế nào?

Hiện nay, mẫu tờ khai quyết toán thuế TNCN với cá nhân có thu nhập từ tiền lương tiền công là mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu tờ khai quyết toán thuế thu nhập cá nhân với cá nhân có thu nhập từ tiền lương tiền công tại đây.

Mẫu phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc trong bộ hồ sơ quyết toán thuế TNCN được quy định như thế nào?

Hiện nay Mẫu phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc trong bộ hồ sơ quyết toán thuế TNCN là mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC như sau:

Tải Mẫu phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc (tại đây)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy hoạch kết cấu hạ tầng đường bộ được rà soát theo định kỳ bao nhiêu năm? Quy hoạch nào định hướng lập quy hoạch kết cấu hạ tầng?

- Mẫu Quyết định nghỉ hưu trước tuổi theo Nghị định 178 về tinh giản biên chế? Tải Mẫu Quyết định nghỉ hưu trước tuổi?

- Giờ đẹp bỏ tiền vào heo đất ngày Thần Tài 2025? Ngày vía Thần Tài để bao nhiêu tiền vào heo đất? Cách bỏ heo đất ngày Thần Tài?

- Mẫu Sổ đăng ký đấu giá tài sản theo Thông tư 19 mới nhất? Tải mẫu? Thời hạn ghi kết quả đấu giá tài sản vào Sổ đăng ký đấu giá?

- Các con số may mắn tài lộc hôm nay 7/2/2025 của 12 con giáp? Ngày Vía Thần Tài nên mua mấy chỉ vàng?