Bản đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế thực hiện theo mẫu nào?

Bản đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế thực hiện theo mẫu nào?

Đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế (Hình từ Internet)

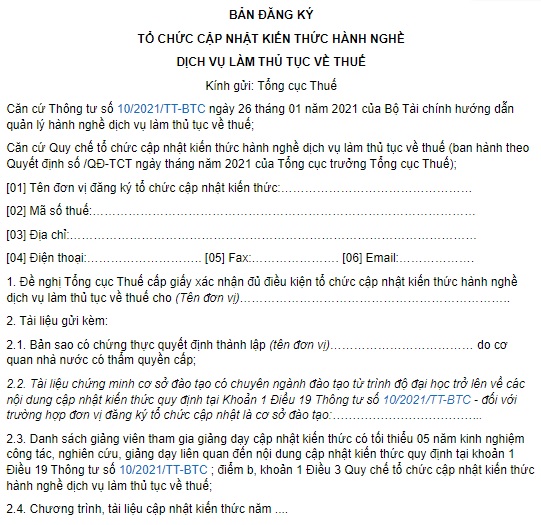

Bản đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế được thực hiện theo mẫu số số 01/CNKT ban hành kèm theo Quy chế tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế do Tổng cục Thuế ban hành kèm theo Quyết định 811/QĐ-TCT năm 2021 như sau:

TẢI VỀ Mẫu bản đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế

Những đơn vị nào tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế?

Những đơn vị tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế được quy định tại khoản 2 Điều 21 Thông tư 10/2021/TT-BTC như sau:

Tổ chức cập nhật kiến thức

1. Tổng cục Thuế ban hành quy chế tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế. Tổng cục Thuế thực hiện hướng dẫn, kiểm tra, đánh giá giám sát việc tổ chức cập nhật kiến thức.

2. Đơn vị tổ chức cập nhật kiến thức gồm:

a) Cục Thuế tỉnh, thành phố trực thuộc trung ương, Trường Nghiệp vụ thuế;

b) Trường Bồi dưỡng cán bộ tài chính;

c) Các cơ sở đào tạo có chuyên ngành đào tạo từ trình độ đại học trở lên về các nội dung cập nhật kiến thức quy định tại khoản 1 Điều 19 Thông tư này;

d) Các tổ chức xã hội nghề nghiệp về đại lý thuế.

...

Theo đó, những đơn vị tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế bao gồm:

- Cục Thuế tỉnh, thành phố trực thuộc trung ương, Trường Nghiệp vụ thuế;

- Trường Bồi dưỡng cán bộ tài chính;

- Các cơ sở đào tạo có chuyên ngành đào tạo từ trình độ đại học trở lên về các nội dung cập nhật kiến thức quy định tại khoản 1 Điều 19 Thông tư 10/2021/TT-BTC, cụ thể như sau:

+ Các quy định của pháp luật về thuế, phí, lệ phí và nội dung liên quan đến quản lý thuế.

+ Các quy định của pháp luật về kế toán doanh nghiệp.

- Các tổ chức xã hội nghề nghiệp về đại lý thuế.

Thực hiện đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế theo trình tự như thế nào?

Trình tự đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế được quy định tại tiểu mục 1 Mục I Phần II thủ tục hành chính mới ban hành, sửa đổi, thay thế, bị bãi bỏ trong lĩnh vực Quản lý thuế thuộc thẩm quyền quản lý của Bộ Tài chính ban hành kèm theo Quyết định 2217/QĐ-BTC năm 2021 như sau:

Đăng ký tổ chức lớp cập nhật kiến thức/ Thông báo kế hoạch, báo cáo kết quả tổ chức lớp cập nhật kiến thức

- Trình tự thực hiện:

+ Bước 1: Cơ sở đào tạo, tổ chức xã hội nghề nghiệp về đại lý thuế, đơn vị tổ chức cập nhật kiến thức thực hiện:

++ Trường hợp (1) đăng ký tổ chức lớp cập nhật kiến thức: Cơ sở đào tạo, tổ chức xã hội nghề nghiệp về đại lý thuế nếu đáp ứng điều kiện theo quy định tại khoản 3, Điều 21 Thông tư số 10/2021/TT-BTC ngày 26/01/2021 của Bộ Tài chính hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế và có nhu cầu thì lập hồ sơ đăng ký tổ chức cập nhật kiến thức gửi đến Tổng cục Thuế;

++ Trường hợp (2) thông báo kế hoạch, báo cáo kết quả tổ chức lớp cập nhật kiến thức: Đơn vị tổ chức cập nhật kiến thức gửi thông báo kế hoạch các lớp cập nhật kiến thức trong quý I hàng năm; gửi báo cáo kết quả tổ chức cập nhật trong thời hạn 05 ngày làm việc kể từ ngày kết thúc lớp học đến Tổng cục Thuế.

+ Bước 2: Tổng cục Thuế thực hiện tiếp nhận hồ sơ theo quy định. Đối với trường hợp (1), Tổng cục Thuế giải quyết và trả kết quả.

- Thời hạn giải quyết:

Hồ sơ gửi đến cơ quan thuế được giải quyết trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ theo quy định đối với trường hợp (1). Hồ sơ gửi đến cơ quan thuế không có thời hạn giải quyết đối với trường hợp (2).

- Đối tượng thực hiện thủ tục hành chính: Tổ chức.

- Cơ quan thực hiện thủ tục hành chính: Tổng cục Thuế.

...

Theo đó, các đơn vị thực hiện đăng ký tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế theo trình tự như sau:

- Bước 1: Cơ sở đào tạo, tổ chức xã hội nghề nghiệp về đại lý thuế, đơn vị tổ chức cập nhật kiến thức nếu đáp ứng điều kiện theo quy định tại khoản 3 Điều 21 Thông tư 10/2021/TT-BTC thì lập hồ sơ đăng ký tổ chức cập nhật kiến thức gửi đến Tổng cục Thuế;

+ Bước 2: Tổng cục Thuế thực hiện tiếp nhận hồ sơ, giải quyết và trả kết quả theo quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đối với tài sản kết cấu hạ tầng đường sắt quốc gia là tài sản được xác lập quyền sở hữu toàn dân được xử lý như thế nào?

- Đối tượng áp dụng chế độ báo cáo thống kê ngành thống kê gồm những ai? Nội dung được quy định như thế nào?

- Sáp nhập phường quận Gò Vấp theo Nghị quyết 1278? Sau sáp nhập thì quận Gò Vấp có bao nhiêu phường?

- Diễu hành 30 tháng 4 tại TPHCM ở đâu, mấy giờ? Chi tiết hoạt động Diễu hành Kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước?

- Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài có phải chịu thuế xuất khẩu không? Có phải làm thủ tục hải quan không?