Trường hợp xe mô tô nhập khẩu là hàng trưng bày thì có được hoàn thuế tiêu thụ đặc biệt không?

Trường hợp nhập khẩu xe mô tô hai bánh thì giá tính thuế tiêu thụ đặc biệt tại khâu nhập khẩu được xác định thế nào?

Xe mô tô hai bánh có dung tích xi lanh trên 125cm3 là một trong các hàng hóa chịu thuế tiêu thụ đặc biệt được quy định tại điểm a khoản 1 Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

...

Dẫn chiếu đến khoản 2 Điều 4 Nghị định 108/2015/NĐ-CP quy định như sau:

Giá tính thuế

...

2. Đối với hàng nhập khẩu tại khâu nhập khẩu, giá tính thuế tiêu thụ đặc biệt được xác định như sau:

Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu.

Giá tính thuế nhập khẩu được xác định theo các quy định của pháp luật thuế xuất khẩu, thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm.

Theo đó, trường hợp nhập khẩu xe mô tô hai bánh thì giá tính thuế tiêu thụ đặc biệt tại khâu nhập khẩu được xác định như sau:

Giá tính thuế TTĐB = Giá tính thuế nhập khẩu + Thuế nhập khẩu |

Trường hợp xe mô tô nhập khẩu là hàng trưng bày thì có được hoàn thuế tiêu thụ đặc biệt không? (Hình từ internet)

Số thuế tiêu thụ đặc biệt phải nộp khi nhập khẩu xe mô tô tại khâu nhập khẩu được tính thế nào?

Công thức tính thuế tiêu thụ đặc biệt của xe mô tô được quy định tại Điều 5 Luật Thuế tiêu thụ đặc biệt 2008 quy định như sau:

Căn cứ tính thuế

Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

Theo quy định này thì số thuế tiêu thụ đặc biệt phải nộp khi nhập khẩu xe mô tô tại khâu nhập khẩu được tính theo công thức sau:

Số thuế TTĐB phải nộp = Giá tính thuế x Thuế suất thuế TTĐB |

Về thuế suất thuế tiêu thụ đặc biệt áp dụng với xe mô tô nhập khẩu được quy định tại Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 (sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014), cụ thể như sau:

Thuế suất

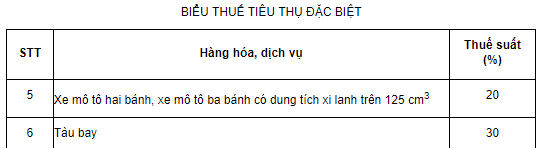

Thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt sau đây:

Theo đó, thuế suất thuế tiêu thụ đặc biệt áp dụng cho xe mô tô có dung tích xi lanh trên 125cm3 là 20%.

Như vậy, số thuế tiêu thụ đặc biệt phải nộp khi nhập khẩu xe mô tô tại khâu nhập khẩu được tính theo công thức sau:

Số thuế nộp = (Giá tính thuế nhập khẩu + Thuế nhập khẩu) x 20% |

Xe mô tô nhập khẩu là hàng trưng bày thì có được hoàn thuế tiêu thụ đặc biệt không?

Tại Điều 6 Nghị định 108/2015/NĐ-CP quy định như sau:

Hoàn thuế

Việc hoàn thuế tiêu thụ đặc biệt thực hiện theo quy định tại Điều 8 của Luật thuế tiêu thụ đặc biệt.

1. Đối với hàng hóa tạm nhập khẩu, tái xuất khẩu quy định tại Điểm a Khoản 1 Điều 8 của Luật Thuế tiêu thụ đặc biệt gồm:

a) Hàng hóa nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng còn lưu kho, lưu bãi tại cửa khẩu và đang chịu sự giám sát của cơ quan Hải quan, được tái xuất ra nước ngoài;

b) Hàng hóa nhập khẩu đã nộp thuế tiêu thụ đặc biệt để giao, bán hàng cho nước ngoài thông qua các đại lý tại Việt Nam; hàng hóa nhập khẩu để bán cho các phương tiện của các hãng nước ngoài trên các tuyến đường qua cảng Việt Nam hoặc các phương tiện của Việt Nam trên các tuyến đường vận tải quốc tế theo quy định của pháp luật;

c) Hàng tạm nhập khẩu để tái xuất khẩu theo phương thức kinh doanh hàng tạm nhập, tái xuất khi tái xuất khẩu được hoàn lại số thuế tiêu thụ đặc biệt đã nộp tương ứng với số hàng thực tế tái xuất khẩu;

d) Hàng nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng tái xuất khẩu ra nước ngoài được hoàn lại số thuế tiêu thụ đặc biệt đã nộp đối với số hàng xuất trả lại nước ngoài;

đ) Hàng tạm nhập khẩu để dự hội chợ, triển lãm, giới thiệu sản phẩm hoặc để phục vụ công việc khác trong thời hạn nhất định theo quy định của pháp luật và đã nộp thuế tiêu thụ đặc biệt, khi tái xuất khẩu được hoàn thuế.

Trường hợp hàng tạm nhập khẩu để tái xuất khẩu, nếu đã thực tái xuất khẩu trong thời hạn nộp thuế theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu thì không phải nộp thuế tiêu thụ đặc biệt tương ứng với số hàng thực tế đã tái xuất.

...

Chiếu theo quy định này, xe mô tô nhập khẩu là hàng trưng bày được hoàn thuế tiêu thụ đặc biệt nếu xe này là hàng tạm nhập trong thời hạn nhất định theo quy định và đã nộp thuế tiêu thụ đặc biệt thì khi tái xuất sẽ được hoàn thuế tiêu thụ đặc biệt.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Giao 3.212 biên chế công chức trong cơ quan, tổ chức hành chính tỉnh Nghệ An? Tải về phụ lục xem chi tiết?

- Mẫu Giấy đề nghị cấp lại Giấy phép sử dụng vật liệu nổ công nghiệp đối với trường hợp giấy phép bị mất hoặc hư hỏng?

- Cách viết phong bì mừng thọ người cao tuổi 2025 hay và ý nghĩa? Cách viết phong bì mừng thọ 70, 75, 80, 85, 90, 95, 100 tuổi?

- Điều kiện năng lực của tổ chức thi công xây dựng công trình hạng 1 chuẩn Nghị định 175 được quy định như nào?

- Tiêu chuẩn tặng Bằng khen của Bộ trưởng Bộ Quốc phòng trong công tác thi đua khen thưởng theo Thông tư 93?