Trị giá hải quan là gì? Mẫu tờ khai trị giá hải quan và hướng dẫn cách điền? Đối tượng khai tờ khai trị giá hải quan?

Trị giá hải quan là gì?

Trị giá hải quan được định nghĩa tại khoản 24 Điều 4 Luật Hải quan 2014 là trị giá của hàng hóa xuất khẩu, nhập khẩu phục vụ cho mục đích tính thuế, thống kê hải quan.

Đối tượng khai tờ khai trị giá hải quan?

Đối tượng khai tờ khai trị giá hải quan được quy định tại Điều 18 Thông tư 39/2015/TT-BTC thì:

Hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan, trừ các trường hợp sau:

(1) Hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu 2016;

(2) Hàng hóa nhập khẩu theo loại hình nhập nguyên liệu để sản xuất hàng xuất khẩu;

(3) Hàng hóa đủ điều kiện áp dụng phương pháp trị giá giao dịch quy định tại khoản 3 Điều 6 Thông tư 39/2015/TT-BTC được sửa đổi bởi khoản 5 Điều 1 Thông tư 60/2019/TT-BTC, đồng thời đã khai đủ thông tin trị giá hải quan trên tờ khai hàng hóa nhập khẩu của Hệ thống thông quan điện tử VNACCS và Hệ thống này tự động tính trị giá hải quan;

(4) Hàng hóa nhập khẩu không có hợp đồng mua bán hoặc không có hóa đơn thương mại.

Trị giá hải quan là gì? Mẫu tờ khai trị giá hải quan và hướng dẫn cách điền? Đối tượng khai tờ khai trị giá hải quan? (Hình từ Internet)

Mẫu tờ khai trị giá hải quan và hướng dẫn cách điền?

Như đã phân tích ở trên thì hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan, trừ các trường hợp được quy định tại Điều 18 Thông tư 39/2015/TT-BTC.

Về nguyên tắc và phương pháp xác định trị giá hải quan đối với hàng hóa nhập khẩu được quy định tại Điều 5 Thông tư 39/2015/TT-BTC được sửa đổi bởi khoản 4 Điều 1 Thông tư 60/2019/TT-BTC:

(1) Nguyên tắc:

- Trị giá hải quan của hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên được xác định bằng cách áp dụng tuần tự các phương pháp từ điểm a đến điểm e khoản 2 Điều này và dừng lại ở phương pháp xác định được trị giá hải quan;

- Trường hợp người khai hải quan đề nghị bằng văn bản thì trình tự áp dụng phương pháp trị giá khấu trừ và phương pháp trị giá tính toán có thể hoán đổi cho nhau;

- Việc xác định trị giá hải quan phải căn cứ vào chứng từ, tài liệu, số liệu khách quan, định lượng được.

(2) Các phương pháp xác định trị giá hải quan của hàng hóa nhập khẩu:

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu;

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt;

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự;

- Phương pháp trị giá khấu trừ;

- Phương pháp trị giá tính toán;

- Phương pháp suy luận.

Mẫu tờ khai trị giá hải quan được quy định tại Điều 19 Thông tư 39/2015/TT-BTC, cụ thể như sau:

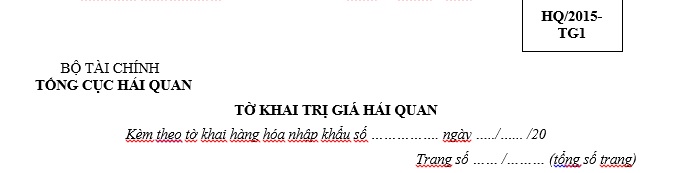

(A) Mẫu tờ khai HQ/2015-TG1 - Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu:

Mẫu tờ khai HQ/2015-TG1 được quy định tại Phụ lục III Thông tư 39/2015/TT-BTC:

Tải về Mẫu tờ khai trị giá hải quan HQ/2015-TG1

HƯỚNG DẪN KHAI BÁO

(Mẫu tờ khai HQ/2015-TG1)

Hướng dẫn khai báo tờ khai trị giá hải quan hàng hóa nhập khẩu.

- Tờ khai trị giá hải quan được sử dụng để khai báo cho nhiều mặt hàng. Trường hợp số lượng mặt hàng nhiều thì người khai hải quan có thể thêm dòng để kéo dài sang các trang tiếp theo.

- Số cột các khoản điều chỉnh cộng (9), các khoản điều chỉnh trừ (10): Người khai hải quan tự điều chỉnh số cột tương ứng với các khoản điều chỉnh cần kê khai.

- Phần khai báo trên tờ khai:

PHẦN KHAI BÁO CỦA NGƯỜI KHAI HẢI QUAN

Trang số … /…tổng số trang | Ghi số thứ tự từng trang tờ khai trị giá Hải quan / tổng số trang tờ khai trị giá hải quan. Ví dụ: Lô hàng nhập khẩu có 30 mặt hàng và khai báo trên 02 tờ khai trị giá hải quan: Trên mặt tờ khai thể hiện: Trang số 1/2 trang; trang số 2/2 trang. |

Tiêu thức 1 | Ghi ngày vận đơn. |

... |

>>> Tải về bản full Hướng dẫn khai báo Mẫu tờ khai HQ/2015-TG1

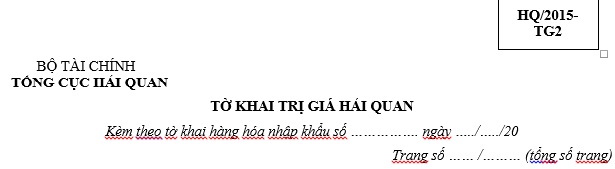

(B) Mẫu tờ khai HQ/2015-TG2 - Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan sau:

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự

- Phương pháp trị giá khấu trừ

- Phương pháp trị giá tính toán

- Phương pháp suy luận

Mẫu tờ khai HQ/2015-TG2 được quy định tại Phụ lục III Thông tư 39/2015/TT-BTC:

Tải về Mẫu tờ khai trị giá hải quan HQ/2015-TG2

HƯỚNG DẪN KHAI BÁO

(Mẫu tờ khai HQ/2015-TG2)

Hướng dẫn khai báo tờ khai trị giá hải quan hàng hóa nhập khẩu.

- Tờ khai trị giá hải quan được sử dụng để khai báo cho nhiều mặt hàng. Trường hợp số lượng mặt hàng nhiều thì người khai hải quan có thể thêm dòng để kéo dài sang các trang tiếp theo.

- Trên cơ sở mẫu khai báo, người khai hải quan có thể tự thiết kế thêm các tiêu chí cho phù hợp với hồ sơ nhập khẩu nhưng phải đảm bảo đầy đủ các nội dung được quy định trong mẫu khai báo trị giá hải quan đó.

- Phần khai báo trên tờ khai:

PHẦN KHAI BÁO CỦA NGƯỜI KHAI HẢI QUAN

Trang số ... /...tổng số trang | Ghi số thứ tự từng trang tờ khai trị giá hải quan/ tổng số trang tờ khai trị giá hải quan. Ví dụ: Lô hàng nhập khẩu có 30 mặt hàng và khai báo trên 02 tờ khai trị giá hải quan: Trên mặt tờ khai thể hiện: Trang số 1/ 2 trang; trang số 2/ 2 trang. |

Tiêu thức số I | Người khai hải quan ghi rõ lý do tại sao không sử dụng phương pháp xác định trị giá trước đó. |

Tiêu thức số II | - Tên hàng: Ghi rõ tên hàng, quy cách, phẩm chất của hàng hóa theo hợp đồng thương mại. - Số thứ tự trên tờ khai nhập khẩu: Ghi rõ số thứ tự của mặt hàng cần xác định trị giá hải quan tương ứng trên tờ khai nhập khẩu. - Ngày xuất khẩu: Ghi ngày vận đơn của lô hàng đó. |

>>> Tải về bản full Hướng dẫn khai báo Mẫu tờ khai HQ/2015-TG2

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 5+ Kịch bản chương trình 8 3 2025? Kịch bản 8 3 cho trẻ Mầm non? Lời dẫn chương trình 8 3 hài hước?

- Mẫu quy chế làm việc của đảng ủy cơ sở mới nhất? Quy chế làm việc mẫu của cấp ủy cơ sở? Tải mẫu quy chế?

- Ngày 14 tháng 3 ai tặng quà cho ai? 14 3 là ngày con trai hay con gái tặng quà? 14 3 valentine trắng ai tặng quà?

- Sĩ quan chuyển ngành được hưởng chế độ và chính sách như thế nào? Những quyền lợi nào được hưởng khi chuyển ngành?

- Sao Thái Dương là gì? Năm nay sao Thái Dương chiếu mệnh nào? Sao Thái Dương chiếu mệnh cần lưu ý những gì?