cục Thuế sẽ xác minh tài sản thu nhập với 312 người trong năm 2024 theo Quyết định 449/QĐ-TCT? (Hình từ internet)

Định hướng xác minh tài sản, thu nhập năm 2024 như thế nào?

Căn cứ tại tiểu mục 1 Mục II Quyết định 449/QĐ-TCT năm 2024 có đưa ra nội dung về định hướng xác minh tài sản, thu nhập năm 2024 như sau:

Tại Công văn 13272/BTC-TTr năm 2023

hiện dịch vụ duy trì, bảo quản và sử dụng chuẩn đo lường quốc gia Máy chuẩn lực đến 100 kN, V03.TB 1.20/100 kN/1000 kN-LA-KS;

- Quy trình thực hiện dịch vụ duy trì, bảo quản và sử dụng chuẩn đo lường quốc gia Áp kế piston khí (58784/RUSKA Model 2465A-754); Áp kế piston khí, 642/ DHI Model PG 7607; Áp kế piston, 49915/RUSKA Model 2485-930D; Áp kế

nghệ cao trong tổ chức thi công, thích ứng với biến đổi khí hậu. Thực hiện hình thức thu phí tự động không dừng trong khai thác, vận hành.

Nhu cầu sử dụng đất và phương án bồi thường, hỗ trợ, tái định cư:

Sơ bộ nhu cầu sử dụng đất của Dự án khoảng 642,7 ha, trong đó: đất trồng lúa khoảng 70,24 ha, đất nông nghiệp khác khoảng 103,52 ha, đất rừng

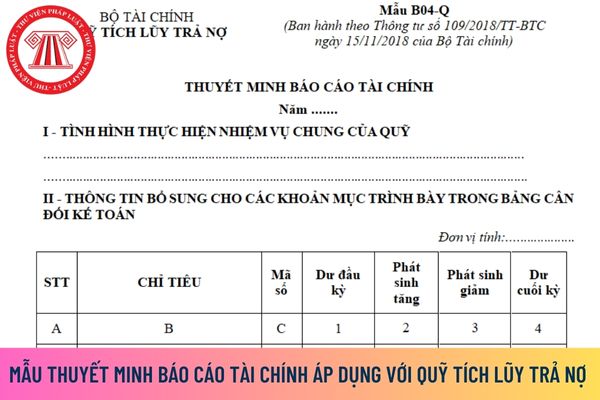

các khoản thu quản lý Quỹ khác các khoản thu trên phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của Tài khoản 5428.

- Chi quản lý Quỹ - Mã số 20: Phản ánh tổng các khoản chi của nghiệp vụ Quản lý Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 642 - Chi quản lý Quỹ

sở ý kiến thống nhất của Chính phủ tại Báo cáo số 642/BC-CP ngày 16/11/2023, UBTVQH đề nghị không bổ sung nội dung này vào dự thảo Luật vì các lý do sau đây:

- Tránh sơ hở trong quản lý quy hoạch, đầu tư, xây dựng;

- Tránh gây xung đột với Luật Đầu tư, Luật Xây dựng, pháp luật về đất đai, kinh doanh bất động sản liên quan đến giao đất, cho thuê

tiên vượt Trường Sơn đến hết năm 1959?

A. 1.667 khẩu súng bộ binh, hàng trăm nghìn viên đạn và một số quân dụng thiết yếu khác, đưa 542 cán bộ, chiến sĩ vào làm nhiệm vụ ở miền Nam.

B. 1.567 khẩu súng bộ binh, hàng trăm nghìn viên đạn và một số quân dụng thiết yếu khác, đưa 642 cán bộ, chiến sĩ vào làm nhiệm vụ ở miền Nam.

C. 1.667 khẩu súng bộ

.

Ô số 11

Điều kiện giao hàng: Người khai hải quan ghi rõ điều kiện giao hàng mà hai bên mua và bán thoả thuận trong hợp đồng thương mại

Ô số 12

Phương thức thanh toán: Người khai hải quan ghi rõ phương thức thanh toán đã thoả thuận trong hợp đồng thương mại (ví dụ: L/C, DA, DP, TTR hoặc hàng đổi hàng …) (nếu có).

Ô số 13

Đồng tiền

Xem xét Tờ trình 138-TTr/BTCTW năm 2021 của Ban Tổ chức Trung ương về tổng kết thực hiện Nghị quyết 39-NQ/TW năm 2015 của Bộ Chính trị khóa XI về tinh giản biên chế và cơ cấu lại đội ngũ cán bộ, công chức, viên chức, Bộ Chính trị đã ban hành Kết luận 28-KL/TW năm 2022 về tinh giản biên chế và cơ cấu lại đội ngũ cán bộ, công chức, viên chức, trong

dựng đã có Tờ trình 10/TTr-BXD ngày 28/02/2022 gửi Thủ tướng Chính phủ về việc chấp thuận phương án lựa chọn nhà thầu trong trường hợp đặc biệt gói thầu QH-01 thuộc dự án Quy hoạch hệ thống đô thị và nông thôn thời kỳ 2021-2030, tầm nhìn đến năm 2050, trong đó, đã phân tích rõ các lý do dẫn đến việc gói thầu QH-01 không thu hút được nhà thầu quan tâm

tư công trung hạn giai đoạn 2021-2025, Chính phủ đã chỉ đạo Bộ Kế hoạch và Đầu tư nghiên cứu, báo cáo Ủy ban Thường vụ Quốc hội về dự thảo Nghị quyết thí điểm tách công tác bồi thường, giải phóng mặt bằng thành dự án độc lập và một số cơ chế, chính sách đẩy nhanh tiến độ thực hiện. Chính phủ đã có Tờ trình số 520/TTr-CP ngày 15/11/2021 báo cáo Ủy

tổng cộng số phát sinh bên Có của Tài khoản 642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

+ Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30):

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. Chỉ tiêu này được tính toán trên cơ sở lợi

hàng”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

3.10. Chi phí quản lý doanh nghiệp (Mã số 26):

Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của Tài khoản 642 “Chi phí quản lý doanh nghiệp”, đối ứng với

của Tài khoản 642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30):

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. Chỉ tiêu này được tính toán trên cơ sở lợi nhuận gộp về bán hàng và cung cấp

phải trả), sau khi đối chiếu với sổ kế toán các TK 331, các tài khoản phản ánh hàng tồn kho, TK 631, TK 642. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

+ Tiền chi trả lương và các khoản khác cho công nhân viên (Mã số 03)

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã trả cho người lao động trong kỳ báo cáo về tiền

.

Chi phí quản lý doanh nghiệp (Mã số 26):

Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của Tài khoản 642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Lợi nhuận thuần từ hoạt

nhân là 20.491.200 Kíp Lào, tương đương 53.642.000 đồng và 18.096.000 đồng;

- Giá trị 163.376 bầu đất là 39.414.000 Kíp Lào, tương đương 103.158.000 đồng. Tổng cộng Công ty T yêu cầu Công ty Q phải thanh toán là 4.967.026.000 đồng;

- Đối với 449.455 cây Công ty T mượn của Công ty Q, đã trả 40.600 cây, còn lại 408.855 cây, Công ty T đồng ý trả bằng

như sau:

(1) Dữ liệu hỗ trợ đối chiếu tự động trên Cổng điện tử và Hệ thống HĐĐT-CTĐT được đồng bộ từ các phần mềm ứng dụng tác nghiệp (TMS, TTR, TPR, ETAX, BCTC) theo Quy trình quản lý thuế liên quan. Tần suất đồng bộ và thời gian đồng bộ theo nguyên tắc chung tại Quy trình Quản lý hóa đơn điện tử ban hành kèm theo Quyết định số 1447/QĐ-TCT ngày 05

Tổng cục Thuế sẽ xác minh tài sản thu nhập với 312 người trong năm 2024 theo Quyết định 449/QĐ-TCT?

09:29 | 04/05/2024

Tổng cục Thuế sẽ xác minh tài sản thu nhập với 312 người trong năm 2024 theo Quyết định 449/QĐ-TCT?

09:29 | 04/05/2024