Ngày Dân số thế giới 11/7? có ý nghĩa gì?Việt Nam có tổ chức kỷ niệm Ngày Dân số thế giới 11/7 hay không? Kỷ niệm Ngày Dân số thế giới 11/7 có được xem là ngày lễ tại Việt Nam không? Hiện nay, Nhà nước thực hiện quản lý về dân số trong nước dựa trên những nội dung gì?

hóa đơn theo từng lần phát sinh) có yêu cầu cơ quan thuế cấp HĐĐT theo từng lần phát sinh áp dụng từ tháng 11 năm 2021.”

Theo đó, từ ngày 01/01/2022 đến 31/03/2022 hộ kinh doanh (HKD), cá nhân kinh doanh (CNKD) nộp thuế theo phương pháp kê khai chuyển đổi đăng ký sử dụng hoá đơn điện tử có mã của cơ quan thuế triển khai áp dụng.

Lộ trình triển

nghiệp bao gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09 - DN

/2014/TT-BTC có quy định báo cáo tài chính năm đối với doanh nghiệp bao gồm:

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09 - DN

Lưu ý: Các doanh nghiệp nhỏ và vừa đang thực hiện kế toán theo Chế độ kế

những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định báo cáo tài chính năm đối với doanh nghiệp bao gồm:

- Bảng cân đối kế toán - Mẫu số B 01 - DN tải

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN tải

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN tải

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09-DN tải

Lưu ý

gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định báo cáo tài chính năm đối với doanh nghiệp bao gồm:

- Bảng cân đối kế toán - Mẫu số B 01 - DN tải

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN tải

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN tải

- Bản thuyết minh Báo cáo tài chính - Mẫu số B 09 - DN tải

Tôi có câu hỏi là hướng dẫn cách tính điểm trung bình môn học kỳ 2 và cả năm lớp 11 mới nhất hiện nay được quy định như thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh Đ.N đến từ Thái Bình.

hợp công ty trực tiếp giao dịch quảng cáo với các tổ chức nước ngoài như Facebook, Google,... Như vậy sẽ phát sinh thuế nhà thầu (do đây là đối tượng phải khai, nộp thuế nhà thầu nhưng lại không đặt cơ sở thường trú tại Việt Nam. Vì vậy buộc các DN Việt phải có trách nhiệm phải khai và nộp thuế nhà thầu thay cho họ). Căn cứ khoản 1 Điều 1 Thông tư

Người nước ngoài nhập cảnh vào Việt Nam để làm việc với cơ quan đại diện ngoại giao được cấp thị thực mang ký hiệu gì?

Căn cứ khoản 11 Điều 3 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014 được sửa đổi bởi khoản 1 Điều 1 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam sửa đổi

chính thì DN thuê tài sản của cá nhân căn cứ hợp đồng thuê, chứng từ chi để hạch toán chi phí hợp lý, hợp lệ theo quy định, không bắt buộc phải yêu cầu cá nhân cung cấp hóa đơn.

Do đó hộ kinh doanh, cá nhân kinh doanh cho DN thuê tài sản không phải xuất hóa đơn. Riêng trường hợp HKD, CNKD cho các tổ chức sử dụng vốn NSNN thuê tài sản thì được cơ quan

, lập hệ cơ sở dữ liệu tin học hoá phục vụ công tác phổ biến, giáo dục pháp luật và chuẩn tiếp cận pháp luật; thực hiện phổ biến, giáo dục pháp luật trên trang thông tin điện tử, website thực hiện theo quy định tại Thông tư số 194/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt

và mức chi của Điểm b, c thực hiện theo quy định tại Thông tư số 194/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của cơ quan, đơn vị sử dụng ngân sách nhà nước và Thông tư liên tịch số 19/2012/TTLT-BTC-BKH&ĐT-BTTTT ngày 15/02/2012 của Bộ Tài chính, Bộ Kế hoạch và Đầu tư

Giám đốc dự án.

Mỗi chức danh, vị trí công tác phải có bản mô tả công việc do Giám đốc dự án xây dựng và công bố công khai trong Ban quản lý chương trình, dự án, chủ dự án.

b) Nhiệm vụ của Ban quản lý chương trình, dự án: Thực hiện nhiệm vụ, trách nhiệm quy định tại Thông tư 03/2007/TT-BKH ngày 12/3/2007 của Bộ Kế hoạch và Đầu tư hướng dẫn về chức

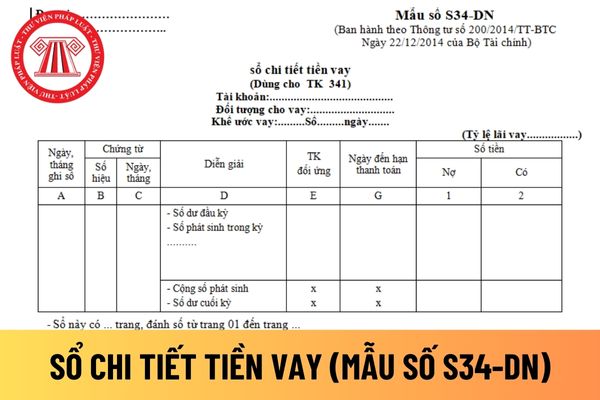

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

không được hưởng ưu đãi của năm chuyển đổi kỳ tính thuế và hưởng ưu đãi thuế sang năm tiếp theo.

Ví dụ 1: Doanh nghiệp A (DN A) kỳ tính thuế thu nhập doanh nghiệp năm 2013 áp dụng theo năm dương lịch, đầu năm 2014 lựa chọn chuyển đổi sang năm tài chính từ ngày 01/4 năm này sang ngày 31/03 năm sau, thì kỳ tính thuế thu nhập doanh nghiệp năm chuyển đổi

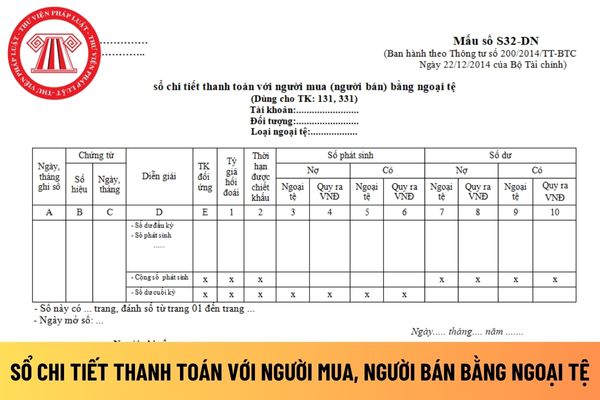

người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S32-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ

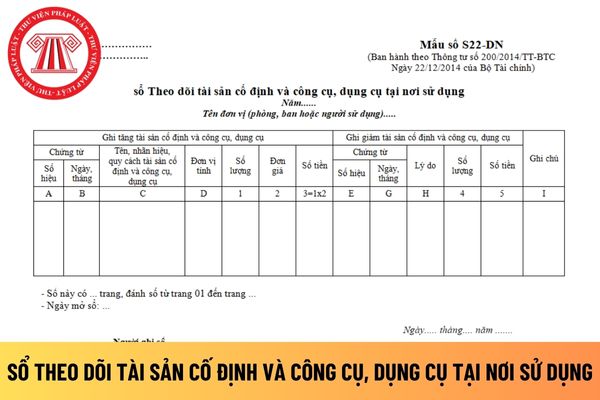

trách nhiệm hữu hạn có thể áp dụng mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng được hướng dẫn tại Mẫu số S22-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất.

Mẫu sổ theo dõi tài sản cố định và công cụ

Ngày 11 tháng 1 năm 2024 là ngày bao nhiêu âm? Ngày 11 tháng 1 năm 2024 là bắt đầu tháng 12 Âm lịch đúng không?

17:56 | 10/01/2024

Ngày 11 tháng 1 năm 2024 là ngày bao nhiêu âm? Ngày 11 tháng 1 năm 2024 là bắt đầu tháng 12 Âm lịch đúng không?

17:56 | 10/01/2024