hụi nếu việc Đảng viên chơi hụi không nhằm lợi dụng nó để che giấu hoạt động cho vay nặng lãi, lừa đảo chiếm đoạt tài sản...

Đảng viên chơi hụi có vi phạm những điều Đảng viên không được làm?

Căn cứ theo Mục I Quy định 37-QĐ/TW năm 2021 quy định những điều Đảng viên không được làm bao gồm:

I- Những điều đảng viên không được làm

Điều 1. Nói, viết

Chất bôi trơn được cung cấp đến điểm bôi trơn và sau khi sử dụng nó sẽ được thải đi.

4.2 Hệ thống tuần hoàn

Chất bôi trơn được cấp đến các điểm bôi trơn và sau đó được quay trở lại bình chứa để sử dụng tiếp.

Theo quy định thì đối với các hệ thống tuần hoàn thì chất bôi trơn được cấp đến các điểm bôi trơn và sau đó được quay trở lại bình chứa để sử

có bất kỳ thay đổi nào làm mất an toàn sau này, đặc biệt trong các khía cạnh sau:

- suy giảm khả năng bảo vệ chống điện giật như yêu cầu trong 4.4 và 4.5;

- lỏng chân cắm của đầu đèn, nứt, phồng rộp hoặc co ngót khi kiểm tra bằng mắt. Kết thúc thử nghiệm, các kích thước phải phù hợp với yêu cầu của 4.3.2.

4.7.2.2 Mẫu phải chịu thử nghiệm ép viên

điều ước quốc tế giữa Cộng hoà xã hội chủ nghĩa Việt Nam và các quốc gia hữu quan.

(3) Biên giới quốc gia trong lòng đất là mặt thẳng đứng từ biên giới quốc gia trên đất liền và biên giới quốc gia trên biển xuống lòng đất.

Ranh giới trong lòng đất thuộc vùng biển là mặt thẳng đứng từ các đường ranh giới phía ngoài của vùng đặc quyền về kinh tế, thềm

. Công ty chứng khoán, công ty quản lý quỹ.

2. Quỹ đầu tư chứng khoán thông qua công ty quản lý quỹ (sau đây gọi là quỹ đầu tư chứng khoán), công ty đầu tư chứng khoán.

3. Doanh nghiệp kinh doanh bảo hiểm.

4. Ngân hàng thương mại.

5. Công ty tài chính tổng hợp.

6. Tổng công ty đầu tư và kinh doanh vốn nhà nước.

Theo đó, ngân hàng thương mại thuộc

có trách nhiệm gì trong thực hiện nếp sống văn minh?

Theo Điều 4 Thông tư 04/2014/TTLT-BVHTTDL-BNV quy định trách nhiệm của cơ sở tôn giáo như sau:

- Bảo đảm tính tôn nghiêm, trang trọng; có sơ đồ chỉ dẫn về các vị trí trong công trình thuộc cơ sở tôn giáo.

- Có thông tin phù hợp giới thiệu tóm tắt lịch sử, giá trị kiến trúc, văn hoá nghệ thuật

vũ khí, vật liệu nổ quân dụng, công cụ hỗ trợ, trang thiết bị, phương tiện kỹ thuật của các đơn vị tự vệ thuộc quyền theo quy định của pháp luật;

đ) Tham mưu cho cấp ủy Đảng, người đứng đầu cơ quan, tổ chức kiểm tra, xử lý vi phạm, giải quyết khiếu nại, tố cáo, sơ kết, tổng kết, thi đua, khen thưởng về công tác quốc phòng.

...

- Phối hợp với

truyền thống và các hoạt động trọng thể khác của ngành hải quan.

2. Cờ hiệu hải quan, đèn hiệu, pháo hiệu, còi, loa được gắn, trang bị trên các phương tiện tuần tra, kiểm soát, giám sát hải quan bao gồm tàu thuyền, ca nô, xuồng máy, ô tô, xe mô tô 02 bánh và các phương tiện chuyên dùng khác khi thực hiện nhiệm vụ.

3. Biểu tượng hải quan được dùng để

Điều 15 Luật Phòng, chống bạo lực gia đình 2022 có quy định những hình thức thông tin, truyền thông, giáo dục trong phòng, chống bạo lực gia đình thông qua các hình thức sau đây:

- Hội nghị, hội thảo, tập huấn, nói chuyện chuyên đề; phổ biến pháp luật trực tiếp;

- Phương tiện thông tin đại chúng, loa truyền thanh, internet, pa-nô, áp- phích, tranh

luật lao động 2019 có quy định nếu thuộc một trong những trường hợp sau thì người lao động nghỉ việc mà không cần báo trước cho công ty:

- Không được bố trí theo đúng công việc, địa điểm làm việc hoặc không được bảo đảm điều kiện làm việc theo thỏa thuận, (trừ trường hợp chuyển làm công việc khác so với hợp đồng);

- Không được trả đủ lương hoặc trả

Sài Gòn chỉ đạo các đơn vị trực thuộc điều tiết mạng lưới cấp nước nhằm hạn chế tối đa các khu vực bị gián đoạn cung cấp nước, đồng thời tăng cường hoạt động tiếp nước bằng xe bồn đến các vị trí trọng yếu (việc cấp nước bằng xe bồn được thực hiện liên tục trong thời gian ngưng nước).

Tổng Công ty Cấp nước Sài Gòn sẽ nỗ lực hoàn thành công tác trên

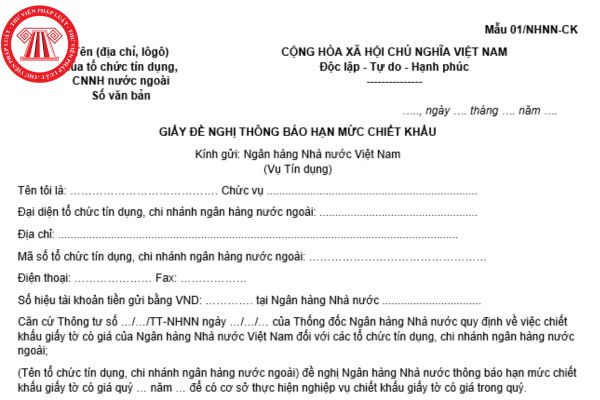

Ngân hàng Nhà nước về xử lý nợ.

Như vậy, theo quy định trên thì đối với thông báo hạn mức chiết khấu thì tổ chức tín dụng có trách nhiệm gửi hồ sơ đề nghị thông báo hạn mức chiết khấu theo đúng quy định của Ngân hàng Nhà nước.

Vụ Tín dụng có trách nhiệm gì đối với hạn mức chiết khấu?

Vụ Tín dụng có trách nhiệm đối với hạn mức chiết khấu theo quy

phát hành;

đ) Cổ đông lớn trước thời điểm chào bán cổ phiếu lần đầu ra công chúng của tổ chức phát hành phải cam kết cùng nhau nắm giữ ít nhất 20% vốn điều lệ của tổ chức phát hành tối thiểu là 01 năm kể từ ngày kết thúc đợt chào bán;

e) Tổ chức phát hành không thuộc trường hợp đang bị truy cứu trách nhiệm hình sự hoặc đã bị kết án về một trong các

. NHỮNG QUY ĐỊNH CHUNG

1. Các đơn vị thuộc cơ quan Tổng cục Hải quan có trách nhiệm thực hiện tiếp công dân đến khiếu nại, tố cáo, kiến nghị, phản ánh về các vấn đề liên quan đến chức năng quản lý nhà nước của Tổng cục Hải quan.

2. Thời gian tiếp công dân vào các ngày làm việc hành chính trong tuần, cụ thể:

- Sáng: Từ 8 giờ 30 phút đến 11 giờ 30 phút

Bộ số lịch vạn niên 2024 file word đầy đủ, chi tiết, mới nhất hiện nay?

Lịch là thước đo tính toán thời gian không thể thiếu trong cuộc sống con người. Ngày nay việc tặng lịch cho khách hàng, đối tác khi xuân về đã trở thành nét văn hoá đẹp trong giao tiếp. Thiết kế một cuốn lịch xuân đẹp vừa chuyển tải bao thông điệp tốt lành đến người nhận

ngày đăng ký thành lập doanh nghiệp và bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác sau khi đã hoàn trả cho cổ đông;

b) Công ty mua lại cổ phần đã bán theo quy định tại Điều 132 và Điều 133 của Luật này;

c) Vốn điều lệ không được các cổ đông thanh toán đầy đủ và đúng hạn theo quy định tại Điều 113 của Luật này.

Căn cứ trên quy định

các yêu cầu cho việc giải quyết khẩn nguy cứu nạn tại hiện trường được nhanh chóng, thường xuyên nắm chắc diễn biến tình hình các yêu cầu cụ thể để điều động và báo cáo cơ quan chuyên môn có thẩm quyền.

- Bảo đảm các cơ sở trực thuộc được trang bị cơ sở vật chất, các phương tiện, trang thiết bị cần thiết để phục vụ khẩn nguy, cứu nạn; bảo đảm thiết

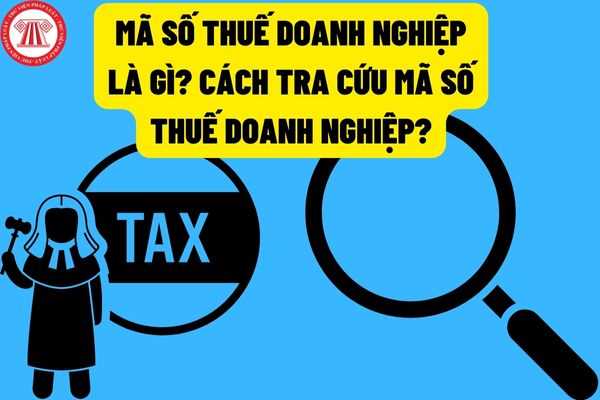

nhân khác (sau đây gọi là đơn vị độc lập).

+ Mã số thuế 13 chữ số và dấu gạch ngang (-) dùng để phân tách giữa 10 số đầu và 3 số cuối được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

- Căn cứ theo quy định tại khoản 1 Điều 8 Nghị định 01/2021/NĐ-CP quy định về mã số doanh nghiệp theo đó:

Mỗi doanh nghiệp được cấp một mã số duy nhất gọi là

dân sự của chủ xe cơ giới;

b) Bảo hiểm cháy, nổ bắt buộc;

c) Bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng;

d) Bảo hiểm bắt buộc quy định tại luật khác đáp ứng quy định tại khoản 1 Điều này.

3. Tổ chức, cá nhân thuộc đối tượng tham gia bảo hiểm bắt buộc có nghĩa vụ mua bảo hiểm bắt buộc và được lựa chọn tham gia bảo hiểm bắt buộc tại doanh

các quan hệ hình học và một số hình phẳng, hình khối quen thuộc;

++ Phương pháp đại số (vectơ, toạ độ) trong hình học; phát triển trí tưởng tượng không gian;

++ Giải quyết một số vấn đề thực tiễn đơn giản gắn với Hình học và Đo lường.

+ Thống kê và Xác suất:

++ Hoàn thiện khả năng thu thập, phân loại, biểu diễn, phân tích và xử lí dữ liệu thống

Đảng viên chơi hụi có được không? Đảng viên chơi hụi có vi phạm những điều Đảng viên không được làm?

08:22 | 17/03/2023

Đảng viên chơi hụi có được không? Đảng viên chơi hụi có vi phạm những điều Đảng viên không được làm?

08:22 | 17/03/2023