Quy định mới nhất về việc xác định giá tính thuế GTGT đối với hoạt động chuyển nhượng bất động sản theo Thông tư 13/2023/TT-BTC như thế nào? - Câu hỏi của chị Phụng (Hòa Bình)

Đã có chuẩn mực thẩm định giá Việt Nam về Cơ sở giá trị thẩm định giá từ ngày 01/7/2024 tại Thông tư 30/2024/TT-BTC do Bộ trưởng Bộ Tài chính ban hành.

Từ 01/01/2024, yêu cầu thực hiện công việc, dịch vụ bảo hộ quyền sở hữu công nghiệp theo hình thức trực tuyến sẽ được giảm 50%?

Căn cứ theo quy định tại Điều 3 Thông tư 63/2023/TT-BTC sửa đổi Điều 4 Thông tư 263/2016/TT-BTC có quy định như sau:

Sửa đổi, bổ sung Điều 4 Thông tư số 263/2016/TT-BTC ngày 14 tháng 11 năm 2016 của Bộ trưởng Bộ Tài

Trường hợp nào thương binh được miễn tiền thuế sử dụng đất phi nông nghiệp?

Căn cứ khoản 5 Điều 10 Thông tư 153/2011/TT-BTC quy định các thương binh sau đây được miễn tiền thuế sử dụng đất phi nông nghiệp:

"Điều 10. Miễn thuế.

...

5. Đất ở trong hạn mức của người hoạt động cách mạng trước ngày 19/8/1945; thương binh hạng 1/4, 2/4; người hưởng

hướng dẫn khác của Bộ Tài chính.

3. Việc phát hành, phân phối, tổ chức mở thưởng và giám sát mở thưởng đối với các sản phẩm xổ số tự chọn số điện toán được phép phát hành của Công ty trách nhiệm hữu hạn nhà nước một thành viên Xổ số kiến thiết Thủ Đô được thực hiện theo quy định tại Thông tư số 44/2009/TT-BTC ngày 10 tháng 3 năm 2009 của Bộ Tài chính

nước thiên nhiên được quy định tại khoản 3 Điều 15 Thông tư 80/2021/TT-BTC bao gồm những nội dung cơ bản sau:

- Tên người nộp thuế;

- Mã số thuế;

- Tên đại lý thuế (nếu có);

- Mã số thuế;

- Hợp đồng đại lý thuế;

- Địa chỉ nơi khai thác tài nguyên khác tỉnh với nơi đóng trụ sở chính.

Tải về Mẫu kê khai thuế tài nguyên tài nguyên nước thiên

Công văn 43993/CTHN-TTHT năm 2022 của Cục Thuế Hà Nội đã có ý kiến:

Chính sách thuế đối với Nhà thầu chính nhập khẩu hàng hóa trong quá trình thực hiện hợp đồng ký với Chủ dự án ODA viện trợ không hoàn lại thực hiện theo khoản 1 Điều 6 Thông tư 181/2013/TT-BTC.

Theo đó, căn cứ khoản 1 Điều 6 Thông tư 181/2013/TT-BTC, chính sách thuế nhập khẩu, xuất

Mẫu danh sách hộ gia đình được nhận hỗ trợ máy tính bảng?

Căn cứ Phụ lục II ban hành kèm theo Thông tư 09/2022/TT-BTTTT quy định mẫu danh sách hộ gia đình được nhận hỗ trợ máy tính bảng thuộc chương trình cung cấp dịch vụ viễn thông công ích đến năm 2025 theo mẫu số 01/DS – MTB như sau:

Tải mẫu danh sách hộ gia đình được nhận hỗ trợ máy tính

Tính phụ cấp thâm niên nghề cho Thẩm tra viên thi hành án dân sự thế nào?

Tính phụ cấp thâm niên nghề cho Thẩm tra viên thi hành án dân sự thế nào? (Hình từ Internet)

Căn cứ theo khoản 5 Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC và Điều 2 Thông tư liên tịch 04/2009/TTLT-BNV-BTC có quy định:

Điều 1. Đối tượng áp dụng

Chế độ phụ cấp thâm

Thanh tra viên làm việc bao lâu được hưởng phụ cấp thâm niên nghề thanh tra? Mức hưởng phụ cấp là bao nhiêu?

Căn cứ theo Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC có quy định:

Đối tượng áp dụng

Chế độ phụ cấp thâm niên nghề quy định tại Thông tư này áp dụng đối với cán bộ, công chức trong biên chế xếp lương theo các ngạch hoặc các chức

nhận chủng loại gạo thơm xuất khẩu sang Liên minh châu Âu để hướng dẫn thực hiện việc chứng nhận chủng loại gạo thơm xuất khẩu sang Liên minh châu Âu và Liên hiệp Vương Quốc Anh và Bắc Ai-len

Tổng hợp văn bản Thông tư trong lĩnh vực công nghệ thông tin đang có hiệu lực hiện nay

Thông tư 11/2022/TT-BTC sửa đổi Thông tư 265/2016/TT-BTC quy định về mức

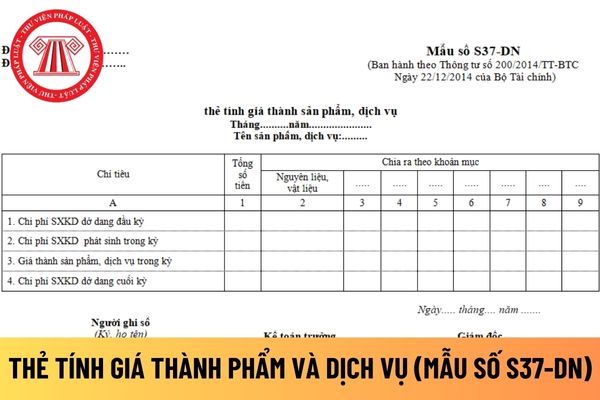

- Chi phí SXKD dở dang cuối kỳ.

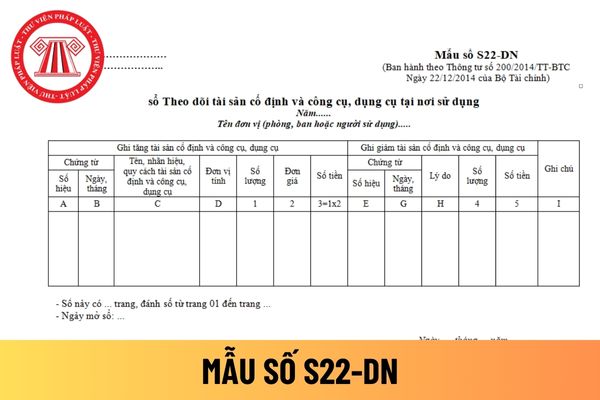

Doanh nghiệp tư nhân phải ghi thẻ tính giá thành phẩm và dịch vụ phải đáp ứng những yêu cầu gì?

Thẻ tính giá thành phẩm và dịch vụ là một trong những mẫu sổ kế toán được hướng dẫn tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó việc ghi thẻ được thực hiện theo khoản 2 Điều 124 Thông tư 200/2014/TT-BTC

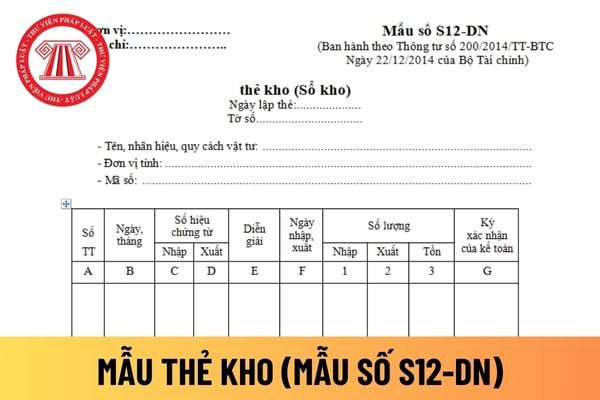

với doanh nghiệp tư nhân được mở vào thời điểm nào?

Thẻ kho là một trong những mẫu sổ kế toán được hướng dẫn tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó thời điểm việc mở thẻ kho được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm

+ Phát sinh nợ - Phát sinh có

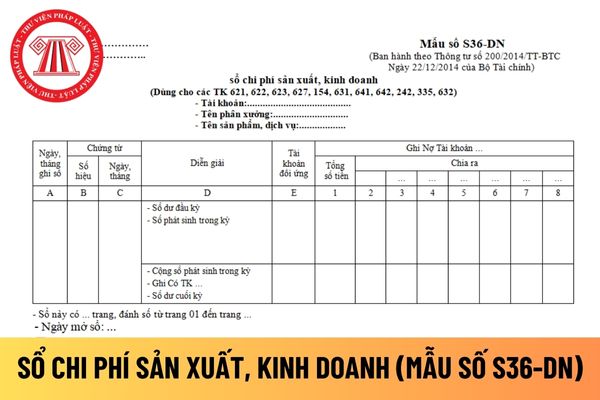

Doanh nghiệp tư nhân phải thực hiện khóa sổ chi phí sản xuất, kinh doanh khi nào?

Sổ chi phí sản xuất, kinh doanh là một trong những loại sổ kế toán được hướng dân tại Phụ lục số 04 an hành theo Thông tư 200/2014/TT-BTC do đó việc khóa sổ được thực hiện theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ

sổ khi các trường hợp được quy định tại Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế

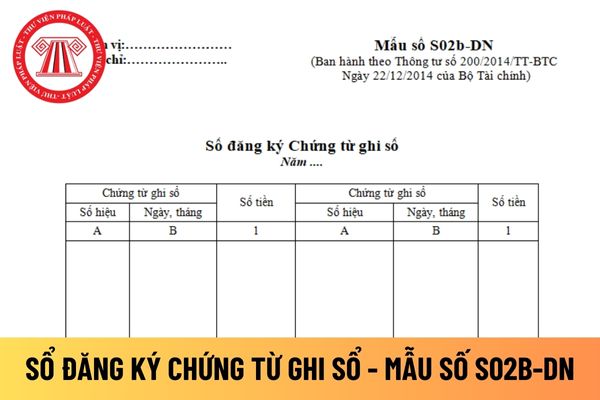

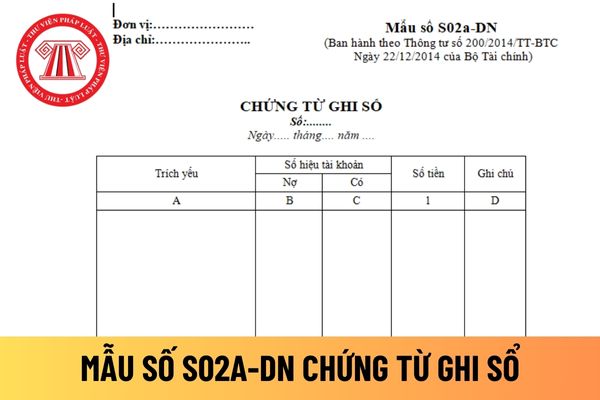

sổ kế toán và chữ ký trong sổ kế toán là chứng từ ghi sổ của doanh nghiệp tư nhân được quy định tại Điều 124 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt

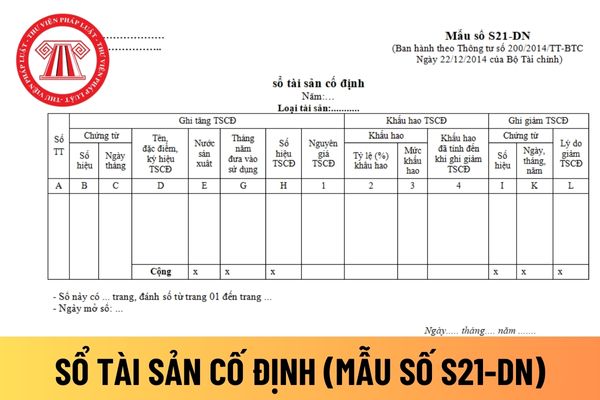

tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó trách nhiệm ký duyệt sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ

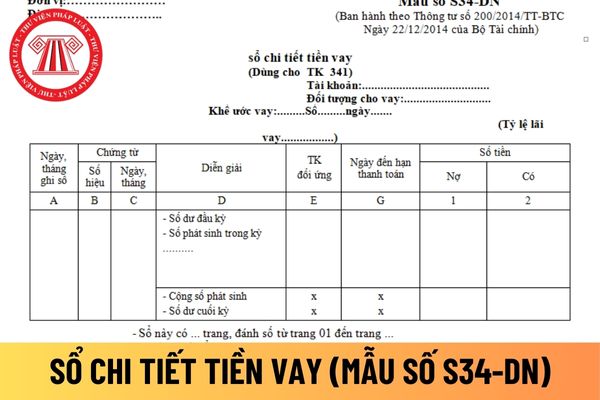

.

- Cột G: Ghi ngày, tháng, năm đến hạn thanh toán.

- Cột 1: Ghi số tiền trả nợ vay vào bên Nợ.

- Cột 2: Ghi số tiền vay vào bên Có.

Công ty trách nhiệm hữu hạn phải mở sổ chi tiết tiền vay vào thời điểm nào?

Công ty trách nhiệm hữu hạn phải mở sổ chi tiết tiền vay vào thời điểm nào, thì căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC có quy

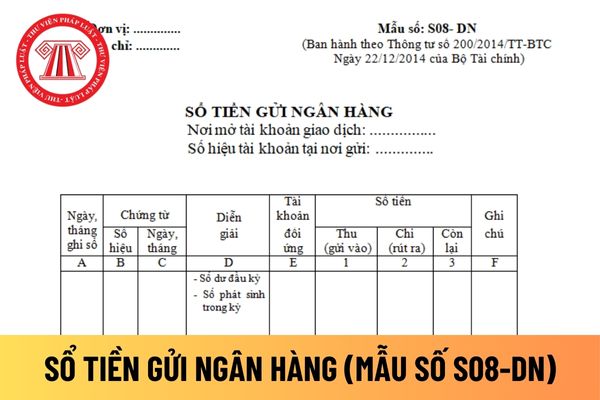

lục số 04 ban hành kèm theo Thông tư 200/2014/TT-BTC

Do đó, việc ai là người có thẩm quyền ký duyệt sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân sẽ được thực hiện theo quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp

tại Phụ lục số 04 ban hành kèm theo Thông tư 200/2014/TT-BTC, do đó việc khóa sổ này sẽ được thực hiện theo Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán

Sửa đổi quy định hoàn thuế GTGT đối với dự án đầu tư và giá tính thuế GTGT đối với hoạt động chuyển nhượng bất động sản?

11:49 | 04/03/2023

Sửa đổi quy định hoàn thuế GTGT đối với dự án đầu tư và giá tính thuế GTGT đối với hoạt động chuyển nhượng bất động sản?

11:49 | 04/03/2023