Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

phương nơi tổ chức đăng ký kinh doanh.

2. Tổ chức phổ biến phim tại địa điểm chiếu phim công cộng phải thông báo bằng văn bản về nội dung, chương trình chiếu phim cho cơ quan nhà nước có thẩm quyền theo quy định của Chính phủ. Trong thời hạn 05 ngày làm việc kể từ ngày cơ quan nhà nước có thẩm quyền nhận được thông báo, nếu không có ý kiến trả lời thì

kinh doanh.

2. Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối và những người bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, kinh doanh thời vụ, làm dịch vụ có thu nhập thấp không phải đăng ký hộ kinh doanh, trừ trường hợp kinh doanh các ngành, nghề đầu tư kinh doanh có điều kiện. Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương

khoản 7 Điều 1 Luật Cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài sửa đổi 2017 như sau:

Bổ nhiệm, miễn nhiệm, cử, triệu hồi người đứng đầu cơ quan đại diện

1. Ủy ban Thường vụ Quốc hội phê chuẩn đề nghị của Thủ tướng Chính phủ về việc bổ nhiệm, miễn nhiệm người đứng đầu cơ quan đại diện là Đại sứ đặc mệnh toàn quyền.

2. Căn

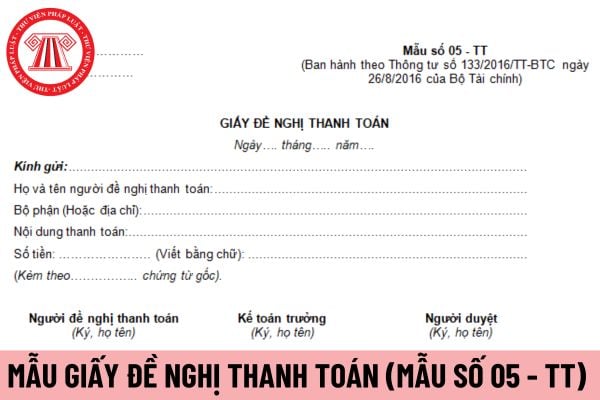

từ (nếu có) để làm thủ tục thanh toán, làm căn cứ thanh toán và ghi sổ kế toán.

Phương pháp và trách nhiệm ghi mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ được thực hiện theo hướng dẫn tại Mẫu số 05 - TT ban hành theo Thông tư 133/2016/TT-BTC như sau:

Góc trên bên trái của Giấy đề nghị thanh toán ghi rõ tên đơn vị, bộ phận

tại điểm c khoản 1 Điều 20 Nghị định 37/2015/NĐ-CP thì hồ sơ thanh toán hợp đồng xây dựng là hợp đồng theo đơn giá điều chỉnh bao gồm:

- Biên bản nghiệm thu khối lượng hoàn thành thực tế (tăng hoặc giảm so với khối lượng theo hợp đồng) trong giai đoạn thanh toán có xác nhận của đại diện bên giao thầu hoặc đại diện tư vấn (nếu có) và đại diện bên

Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

chuyên môn trong việc xây dựng chuẩn mực kiểm toán, quy trình kiểm toán của Kiểm toán nhà nước; xây dựng chương trình, tài liệu hướng dẫn chuyên môn kiểm toán;

- Tư vấn trong công tác chuẩn bị kiểm toán: Thuyết trình về cơ chế, chính sách, chế độ quản lý và những bất cập, hạn chế trong thực tế liên quan đến nội dung kiểm toán; khảo sát, thu thập thông

của Hội theo quy định Điều lệ Hội; nghị quyết Đại hội; nghị quyết, quyết định của Ban Chấp hành, Ban Thường vụ Hội;

+ Chỉ đạo công tác chuẩn bị, triệu tập và chủ trì các phiên họp của Ban Chấp hành và Ban Thường vụ Hội;

+ Thay mặt Ban Chấp hành, Ban Thường vụ ký các văn bản của Hội như: nghị quyết, quyết định, quy chế, quy định; quy tắc; quyết định

được giao chủ trì nghiên cứu, xây dựng đã được cấp có thẩm quyền ban hành hoặc nghiệm thu. Cụ thể:

Có quyết định của người có thẩm quyền cử tham gia Ban soạn thảo, Tổ biên tập, Tổ soạn thảo văn bản quy phạm pháp luật hoặc có văn bản giao nhiệm vụ chủ trì xây dựng của người có thẩm quyền đối với trường hợp không bắt buộc phải thành lập Ban soạn thảo

, tài liệu để thực hiện việc công chứng;

+ Được từ chối công chứng hợp đồng, giao dịch, bản dịch vi phạm pháp luật, trái đạo đức xã hội;

+ Các quyền khác theo quy định của Luật này và các văn bản quy phạm pháp luật khác có liên quan.

- Công chứng viên có các nghĩa vụ sau đây:

+ Tuân thủ các nguyên tắc hành nghề công chứng;

+ Hành nghề tại một tổ

trên thực địa.

B. 1 cm trên bản đồ hằng 500 m trên thực địa.

C. 1 cm trên bản đồ bằng 50 km trên thực địa.

D. 1 cm trên hản đồ bằng 5 km trên thực địa.

Câu 5. Công cụ truyền tải và giám sát tính năng định vị của GPS là

A. các vệ tinh.

B. bản đồ số.

C. trạm điều khiển.

D. thiết bị thu.

...

II. TỰ LUẬN

Câu 1 (2,5 điểm). Dựa vào kiến thức đã

hỏi của Đấu trường( hiển thị ở màn hình bên tay phải)

Bước 5: Khi thử thách kết thúc, bạn có thể xem bảng xếp hạng của các thí sinh

vioedu vn đăng nhập năm 2024 2025 thế nào? Hướng dẫn đăng ký thi VioEdu học sinh năm 2024 2025? (Hình từ Internet)

Lịch thi VioEdu 2024 2025 chi tiết ra sao?

Theo thông báo từ Đấu trường VioEdu dưới đây là Lịch

Ngày 30/12/2019, Ủy ban nhân dân tỉnh Hòa Bình ban hành Quyết định 57/2019/QĐ-UBND quy định về bảng giá đất năm 2020-2024 với các nội dung cụ thể như sau:

Các phương pháp định giá đất, xây dựng bảng giá đất ở tỉnh Hòa Bình bao gồm những gì?

Căn cứ mục II Phần II Quy định ban hành kèm theo Quyết định 57/2019/QĐ-UBND tỉnh Hòa Bình thì phương pháp

trung gian thanh toán cho các tổ chức không phải là ngân hàng;

+ Cấp, thu hồi giấy phép hoạt động cung ứng dịch vụ thông tin tín dụng cho các tổ chức;

+ Chấp thuận việc mua, bán, chia, tách, hợp nhất, sáp nhập và giải thể tổ chức tín dụng theo quy định của pháp luật.

- Thực hiện đại diện chủ sở hữu phần vốn của Nhà nước tại doanh nghiệp thực hiện

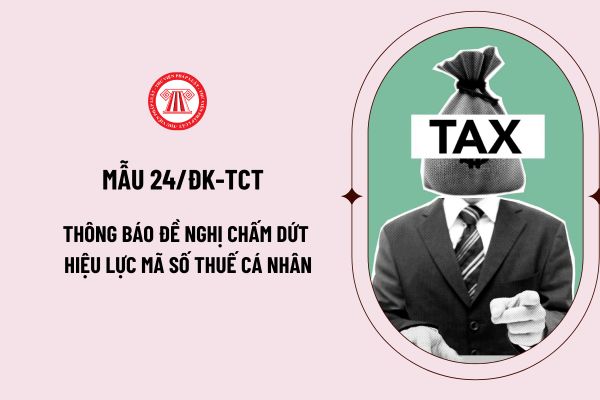

số thuế:

Người nộp thuế ghi đúng lý do đóng mã số thuế cá nhân.

Ví dụ: Trùng mã số thuế hoặc Không có nhu cầu sử dụng mã số thuế cá nhân/ Mã số thuế bị tổ chức khác đăng ký khi không có sự đồng ý...

- Hồ sơ đính kèm: Căn cước công dân bản photo

Mẫu 24/ĐK-TCT thông báo đề nghị chấm dứt hiệu lực mã số thuế cá nhân mới nhất 2024 có dạng như thế

của Quốc hội, Báo cáo tiếp thu, giải trình 497/BC-UBTVQH15, Báo cáo thẩm tra 1242/BC-UBTCNS15 và Báo cáo kiểm toán 38/BC-KTNN của Kiểm toán nhà nước (đính kèm).

- Xử lý nghiêm các trường hợp vi phạm. Kiểm điểm, làm rõ trách nhiệm người đứng đầu, các tập thể, cá nhân thuộc các Bộ, cơ quan trung ương, Ủy ban nhân dân các cấp và các đơn vị quản lý, sử

, thu hồi giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán cho các tổ chức không phải là ngân hàng; cấp, thu hồi giấy phép hoạt động cung ứng dịch vụ thông tin tín dụng cho các tổ chức; chấp thuận việc mua, bán, chia, tách, hợp nhất, sáp nhập và giải thể tổ chức tín dụng theo quy định của pháp luật.

10. Thực hiện đại diện chủ sở hữu phần vốn

Trình tự để cá nhân kinh doanh thay đổi các thông tin đăng ký thuế đối với trường hợp không làm thay đổi cơ quan thuế quản lý được hướng dẫn như thế nào?

Căn cứ tiểu mục 38 Mục II Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021 trình tự để cá nhân kinh doanh thay đổi các thông tin đăng ký thuế đối với trường hợp không làm thay

cán bộ, công chức (kể cả công chức dự bị), viên chức, những người đang trong thời gian tập sự, thử việc thuộc biên chế trả lương của các cơ quan nhà nước và các đơn vị sự nghiệp của Nhà nước, do tính chất, đặc điểm của nghề hoặc công việc đòi hỏi trách nhiệm cao hoặc đảm nhiệm công tác quản lý nhưng không thuộc chức danh lãnh đạo do bầu cử và do bổ

Tải 37 biểu mẫu chứng từ kế toán dành cho doanh nghiệp vừa và nhỏ mới nhất được áp dụng hiện nay?

20:32 | 22/07/2024

Tải 37 biểu mẫu chứng từ kế toán dành cho doanh nghiệp vừa và nhỏ mới nhất được áp dụng hiện nay?

20:32 | 22/07/2024