chức vụ.

Cơ chế quản lý tiền lương và thu nhập theo Nghị quyết 27-NQ/TW năm 2018 ra sao?

Căn cứ Mục 3 Nghị quyết 27-NQ/TW năm 2018, cơ chế quản lý tiền lương và thu nhập được quy định như sau:

- Người đứng đầu cơ quan, tổ chức, đơn vị được sử dụng quỹ tiền lương và kinh phí chi thường xuyên được giao hằng năm để thuê chuyên gia, nhà khoa học, người

phụ cấp công tác ở vùng đặc biệt khó khăn.

Cơ chế quản lý tiền lương và thu nhập của khu vực công thực hiện theo Nghị quyết 27 như thế nào?

Căn cứ theo Nghị quyết 27-NQ/TW năm 2018 thì cơ chế quản lý tiền lương và thu nhập thực hiện như sau:

- Người đứng đầu cơ quan, tổ chức, đơn vị được sử dụng quỹ tiền lương và kinh phí chi thường xuyên được

chuyển nhượng quyền sử dụng đất trên thị trường tại thời điểm thanh toán;

b) Trường hợp thu nhập bị thiệt hại do việc trưng dụng đất trực tiếp gây ra thì mức bồi thường được xác định căn cứ vào mức thiệt hại thu nhập thực tế tính từ ngày giao đất trưng dụng đến ngày hoàn trả đất trưng dụng được ghi trong quyết định hoàn trả đất trưng dụng. Mức thiệt

Tôi cần biết đối tượng được áp dụng trong thông tư 01-03-14 hỗ trợ lãi suất mùa covid là có dành cho doanh nghiệp kinh doanh ô tô không? Vì sao ngân hàng được phép tự quyết dư nợ, lãi suất mà không theo thông tư của ngân hàng nhà nước là 2% hoặc thoả thuận với khách hàng. Trong khi tôi đã gửi đơn xin cơ cấu miễn giảm lãi từ tháng 07/2021 bằng thư

dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ

theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

(2) Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu

chênh lệch đó và ghi giảm chi phí trong kỳ.

- Hết thời hạn bảo hành, nếu sản phẩm, hàng hóa, dịch vụ, công trình xây dựng không phải bảo hành hoặc số dự phòng phải trả về bảo hành của sản phẩm, hàng hóa, dịch vụ, công trình xây dựng lớn hơn chi phí thực tế phát sinh thì số dư còn lại được hoàn nhập vào thu nhập trong kỳ của doanh nghiệp.

Theo đó thì

Hàng hóa mua bán, trao đổi của cư dân biên giới có được miễn thuế nhập khẩu hay không? Hồ sơ miễn thuế nhập khẩu đối với hàng hóa mua bán, trao đổi của cư dân biên giới có cần phải có giấy thông hành biên giới không? - Câu hỏi của anh Thế Minh đến từ Lào Cai

đối với doanh nghiệp siêu nhỏ mới nhất hiện nay.

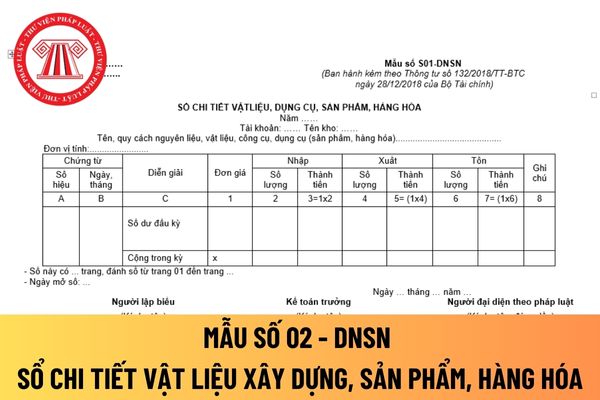

Lưu ý: Mẫu này áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế.

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Hướng dẫn cách điền mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

Mẫu sổ

thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

- Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí

Phương pháp hệ số điều chỉnh giá đất là gì?

Căn cứ theo quy định tại Điều 4 Nghị định 44/2014/NĐ-CP quy định về phương pháp định giá đất theo đó, hiện nay có 5 phương pháp định giá đất bao gồm:

- Phương pháp so sánh trực tiếp

- Phương pháp chiết trừ

- Phương pháp thu nhập

- Phương pháp thặng dư

- Phương pháp hệ số điều chỉnh giá đất

Theo

phối): mức đóng đoàn phí hàng tháng bằng 1% tiền lương thực lĩnh (tiền lương đã khấu trừ tiền đóng BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân của đoàn viên), nhưng mức đóng đoàn phí hàng tháng tối đa chỉ bằng 10% mức lương cơ sở theo quy định của Nhà nước.

(3) Đoàn viên ở các công đoàn cơ sở sau đây đóng đoàn phí hàng tháng bằng

bị thiệt hại;

b) Thu nhập thực tế bị mất hoặc bị giảm sút của người bị thiệt hại; nếu thu nhập thực tế của người bị thiệt hại không ổn định và không thể xác định được thì áp dụng mức thu nhập trung bình của lao động cùng loại;

c) Chi phí hợp lý và phần thu nhập thực tế bị mất của người chăm sóc người bị thiệt hại trong thời gian điều trị; nếu

công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng;

(2) Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị;

(3) Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp;

(4) Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ

nông thôn.

- Hộ gia đình tại khu vực nông thôn thuộc vùng thường xuyên bị ảnh hưởng bởi thiên tai, biến đổi khí hậu.

- Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị.

- Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp.

- Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên

+ Phụ cấp (nếu có) + Tiền thưởng (nếu có)

Trong đó:

Lương cơ bản: chiếm khoảng 70% tổng quỹ lương

Các khoản phụ cấp: chiếm khoảng 30% tổng quỹ lương

Tiền thưởng: quỹ tiền thưởng bằng khoảng 10% tổng quỹ tiền lương của năm, không bao gồm phụ cấp.

Cơ chế quản lý tiền lương và thu nhập khu vực công thực hiện theo Nghị quyết 27 như thế nào?

Căn

đổi theo quy định của pháp luật về Bảo hiểm xã hội.

2. Đoàn viên ở các công đoàn cơ sở doanh nghiệp nhà nước (bao gồm cả công đoàn Công ty cổ phần nhà nước giữ cổ phần chi phối): mức đóng đoàn phí hàng tháng bằng 1% tiền lương thực lĩnh (tiền lương đã khấu trừ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân của

tính là khoản chi được trừ khi xác định thu nhập chịu thuế theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

...

Dẫn chiếu đến điểm b khoản 2 Điều 85 Luật Nhà ở 2023 có quy định như sau:

Ưu đãi chủ đầu tư dự án đầu tư xây dựng nhà ở xã hội để bán, cho thuê mua, cho thuê

...

2. Chủ đầu tư dự án đầu tư xây dựng nhà ở xã hội không bằng vốn

hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

Căn cứ hướng dẫn nêu trên, Cục Thuế TPHCM có ý kiến như sau:

...trường hợp Công ty thành lập từ ngày 30

thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế

Mức phụ cấp chức vụ lãnh đạo của Phó Chủ tịch Ủy ban nhân dân cấp xã sau cải cách tiền lương 2024 được quy định ra sao?

07:34 | 01/04/2024

Mức phụ cấp chức vụ lãnh đạo của Phó Chủ tịch Ủy ban nhân dân cấp xã sau cải cách tiền lương 2024 được quy định ra sao?

07:34 | 01/04/2024