định về hóa đơn chứng từ kế toán.

2. Mở sổ ghi đầy đủ danh sách, số tiền, hiện vật mà các tổ chức, cá nhân đóng góp, tài trợ cho Quỹ cũng như được nhận tài trợ của Quỹ.

3. Lập và gửi đầy đủ, đúng thời hạn các báo cáo tài chính theo định kỳ và quyết toán hàng năm của Quỹ theo quy định cho cơ quan cho phép thành lập Quỹ và cơ quan quản lý nhà nước về

lãnh; khi quyết toán Dự án bằng chi phí thực tế phải trả để hình thành tài sản theo hóa đơn chứng từ liên quan được phê duyệt.

Đăng ký giao dịch bảo đảm cho khoản vay được chính phủ bảo lãnh ở đâu?

Căn cứ tại khoản 1 Điều 8 Thông tư 10/2016/TT-BTC quy định như sau:

Đăng ký giao dịch bảo đảm

1. Hợp đồng thế chấp tài sản phải được Bên thế chấp đăng

nước của cấp có thẩm quyền theo quy định của pháp luật;

b) Hóa đơn bán tài sản tịch thu, sung quỹ nhà nước do Bộ Tài chính phát hành (trường hợp tài sản xử lý theo hình thức thanh lý); biên bản bàn giao tiếp nhận tài sản (trường hợp xử lý tài sản theo hình thức điều chuyển) theo quy định của pháp luật.

5. Đối với xe máy chuyên dùng có quyết định xử

/10/2022 của Chính phủ.

- Đối với khoản phải nộp theo các quyết định hành chính về quản lý thuế hoặc xử phạt vi phạm hành chính thuế, hóa đơn, phí, lệ phí hoặc các khoản phải nộp của NNT đã được ghi nhận tại hệ thống ứng dụng nhưng chưa được cung cấp theo hướng dẫn nêu trên thì ID khoản phải nộp được cung cấp cho NNT được biết tại Cổng thông tin điện tử của

qua hằng năm. Việc sử dụng kinh phí bảo trì phần sở hữu chung phải có hóa đơn tài chính, có thanh toán, quyết toán theo quy định của pháp luật về tài chính và phải báo cáo Hội nghị nhà chung cư.

Thành viên Ban quản trị nhà chung cư có quyết định sử dụng kinh phí không đúng quy định tại khoản 2 Điều này và khoản này thì bị xử lý theo quy định của

hoặc bản sao của bên lập hồ sơ) theo quy định tại Điều 47 Nghị định 06/2021/NĐ-CP (nếu có).

+ Hóa đơn, chứng từ hợp lệ trong trường hợp sửa chữa, thay mới tài sản.

- Biên bản giám định nguyên nhân và mức độ thiệt hại do doanh nghiệp bảo hiểm hoặc người được doanh nghiệp bảo hiểm ủy quyền lập.

- Các tài liệu khác có liên quan (nếu có).

phẩm bán ra thị trường.

- Chấp hành các quy định của pháp luật về chế độ kế toán, lập và sử dụng hóa đơn chứng từ.

- Tuân thủ các quy định của pháp luật về đo lường.

- Có biện pháp và trang thiết bị bảo đảm an toàn trong hoạt động kinh doanh.

- Tuân thủ các quy định tại Nghị định này và các quy định của pháp luật khác có liên quan.

của pháp luật về đấu giá, đấu thầu là giá trúng đấu giá, đấu thầu thực tế ghi trên hóa đơn, chứng từ theo quy định của pháp luật hoặc giá trúng đấu giá, đấu thầu thực tế theo biên bản trúng đấu giá, đấu thầu hoặc theo văn bản phê duyệt kết quả đấu giá, đấu thầu (nếu có) của cơ quan nhà nước có thẩm quyền.

+ Giá tính lệ phí trước bạ đối với nhà nhiều

định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế.

4. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực

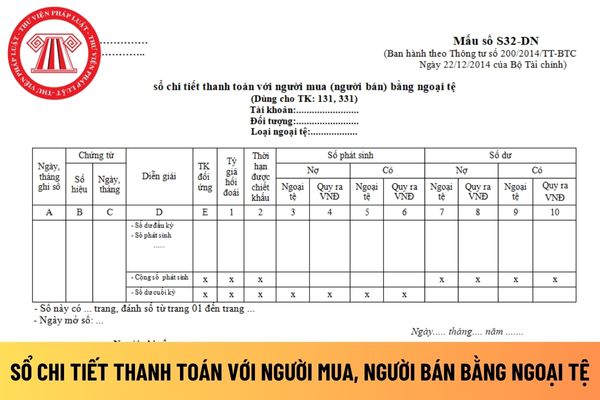

trong sổ này.

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 x Cột 3

chưa.

Ngoài ra, kế toán phải theo dõi chi tiết các khoản chi phí phát sinh theo yếu tố, tiền lương, nguyên vật liệu, chi phí mua ngoài, khấu hao TSCĐ...

Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế

doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế.

4. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định

(nếu có);

+ Các chi phí hợp lý, hợp lệ của doanh nghiệp, bao gồm chi phí tổ chức bán hàng, chi phí quản lý doanh nghiệp, các khoản chi có đủ hóa đơn, chứng từ liên quan trực tiếp đến dự án đầu tư xây dựng theo quy định của pháp luật;

+ Lợi nhuận định mức quy định tại điểm c khoản 2 Điều 85 Luật Nhà ở 2023.

- Không được tính các khoản ưu đãi quy

10 Thông tư này.

3. Giấy tờ của xe, gồm một trong các giấy tờ sau:

a) Dữ liệu điện tử hoặc bản sao chứng từ nguồn gốc xe theo quy định tại khoản 1 Điều 11 Thông tư này hoặc bản sao hóa đơn hoặc phiếu xuất kho (trường hợp quy định tại khoản 1 Điều 19 Thông tư này);

b) Xuất trình chứng nhận đăng ký xe; trường hợp xe chưa đăng ký thì phải có chứng

xã hội thực hiện (nếu có) trong phạm vi dự án, trừ trường hợp thuộc diện đầu tư xây dựng để kinh doanh hoặc phải bàn giao cho Nhà nước quản lý theo nội dung dự án đã được phê duyệt;

+ Lãi vay (nếu có);

+ Các chi phí hợp lý, hợp lệ của doanh nghiệp, bao gồm chi phí tổ chức bán hàng, chi phí quản lý doanh nghiệp, các khoản chi có đủ hóa đơn, chứng

hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp

những khoản nào?

Thu nhập của Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa là các khoản phải thu phát sinh trong kỳ, được xác định phù hợp với các chuẩn mực kế toán Việt Nam và các quy định của pháp luật có liên quan, có hóa đơn hoặc chứng từ hợp lệ và phải được hạch toán đầy đủ vào doanh thu.

Theo quy định tại Điều 9 Thông tư 15/2019/TT-BTC quy

chuyển khí thiên nhiên trên hóa đơn thì giá tính thuế tài nguyên đối với khí thiên nhiên là giá bình quân gia quyền của khí thiên nhiên tại điểm giao nhận trong kỳ tính thuế, không bao gồm chi phí vận chuyển, thuế giá trị gia tăng (nếu có).

cưỡng chế sau đây: Ngừng sử dụng hóa đơn; Kê biên tài sản, bán đấu giá tài sản kê biên; Thu tiền, tài sản khác do bên thứ ba đang giữ.

- NNT có tiền thuế nợ, có hành vi phát tán tài sản hoặc bỏ trốn.

Quy trình cưỡng chế thu hồi Giấy chứng nhận đăng ký kinh doanh đối với người nộp thuế có tiền thuế nợ tiền thuế được thực hiện như thế nào?

Khôi phục

trợ tiền điện được cấp có thẩm quyền phê duyệt.

+ Quyết định điều chỉnh hộ nghèo và hộ chính sách xã hội được hỗ trợ tiền điện của cơ quan có thẩm quyền trong năm (nếu có).

+ Quyết định hỗ trợ tiền điện của Ủy ban nhân dân cấp huyện.

+ Hóa đơn thanh toán tiền điện kỳ trước (bản chính) của hộ chính sách xã hội.

+ Giấy đề nghị rút kinh phí của Ủy

Quỹ Tình thương Việt có những nguồn thu nào? Việc sử dụng Quỹ Tình thương Việt được quy định thế nào?

06:02 | 25/02/2023

Quỹ Tình thương Việt có những nguồn thu nào? Việc sử dụng Quỹ Tình thương Việt được quy định thế nào?

06:02 | 25/02/2023