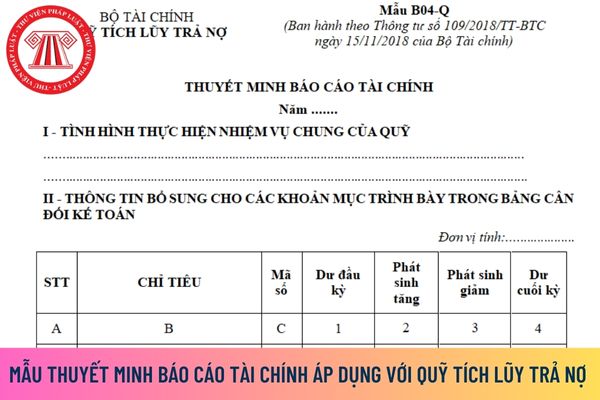

khoản 4 Điều 19 Thông tư 109/2018/TT-BTC quy định thì mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính được quy định tại Phụ lục 04 “Hệ thống báo cáo tài chính” ban hành kèm theo Thông tư này.

Cụ thể đối với Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ như sau:

Phương pháp chung: Phần trình bày bằng số liệu phải thống nhất

nguyên lương vào ngày Tết Dương lịch (ngày 01 tháng 01 dương lịch).

(2) Lịch nghỉ Tết Âm lịch 2024 (điểm b khoản 1 Điều 112 Bộ luật Lao động 2019)

Người lao động được nghỉ làm việc, hưởng nguyên lương dịp Tết Âm lịch 05 ngày.

Ngày 03/11/2023, Văn phòng Chính phủ ban hành Công văn 8662/VPCP-KGVX năm 2023 về nghỉ Tết Âm lịch và nghỉ lễ Quốc khánh năm

người có công với cách mạng do địa phương ban hành."

Như vậy, căn cứ điểm e khoản 1 Điều 45 Pháp lệnh ưu đãi người có công với Cách mạng 2020 quy định thì:

Chi phí quản lý bảo đảm thực hiện chính sách, chế độ ưu đãi người có công với cách mạng và thân nhân của người có công với cách mạng là một trong các chính sách thuộc ngân sách trung ương bảo đảm

thanh toán:

+ Giá dịch vụ khám bệnh, chữa bệnh bảo hiểm y tế áp dụng thống nhất đối với các bệnh viện cùng hạng trên toàn quốc;

+ Chi phí thuốc, hóa chất, vật tư y tế chưa tính vào giá dịch vụ khám bệnh, chữa bệnh thì thanh toán theo giá mua theo quy định của pháp luật về đấu thầu;

+ Chi phí máu và chế phẩm máu thanh toán theo hướng dẫn của Bộ

thanh toán:

+ Giá dịch vụ khám bệnh, chữa bệnh bảo hiểm y tế áp dụng thống nhất đối với các bệnh viện cùng hạng trên toàn quốc;

+ Chi phí thuốc, hóa chất, vật tư y tế chưa tính vào giá dịch vụ khám bệnh, chữa bệnh thì thanh toán theo giá mua theo quy định của pháp luật về đấu thầu;

+ Chi phí máu và chế phẩm máu thanh toán theo hướng dẫn của Bộ

viên thực hành, thực tập, nghiên cứu khoa học và chuyển giao công nghệ, góp phần nâng cao chất lượng đào tạo.

7. Thu hút, sử dụng và đãi ngộ thích hợp để nâng cao chất lượng giảng viên; chú trọng phát triển đội ngũ giảng viên có trình độ tiến sĩ, giáo sư đầu ngành trong cơ sở giáo dục đại học.

8. Ưu tiên đối với người được hưởng chính sách xã hội

thì không được gia hạn nộp thuế theo quy định tại Nghị định này.

Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số phải nộp tăng thêm do khai bổ sung.

Nếu người nộp thuế khai bổ

dụng.

+ Tính mới, tính sáng tạo, ý nghĩa khoa học của đề xuất nghiên cứu.

+ Tính khả thi về kế hoạch và kinh phí thực hiện, khả năng hoàn thành sản phẩm đăng ký.

+ Khả năng ứng dụng và phương án chuyển giao kết quả nghiên cứu của đề tài.

+ Năng lực, kinh nghiệm nghiên cứu của chủ nhiệm đề tài và nhóm nghiên cứu; cơ sở vật chất - kỹ thuật của tổ

nhập cá nhân 2007 và các văn bản hướng dẫn liên quan.

(1) Biểu thuế lũy tiến từng phần:

Căn cứ Điều 22 Luật Thuế Thu nhập cá nhân 2007 thì Biểu thuế lũy tiến từng phần được quy định như sau:

Bậc thuế

Phần thu nhập tính thuế/năm

(triệu đồng)

Phần thu nhập tính thuế/tháng

(triệu đồng)

Thuế suất (%)

1

Đến 60

Đến 5

5

2

chương "Tổ quốc ghi công" hoặc Bằng "Có công với nước" trước cách mạng tháng Tám năm 1945, người được tặng hoặc người trong gia đình được tặng Huân chương Kháng chiến sống cô đơn thì được hưởng thêm trợ cấp tuất nuôi dưỡng hằng tháng

2.231.000

11

Trợ cấp ưu đãi hằng tháng khi theo học tại các cơ sở phổ thông dân tộc nội trú

khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại Điều 3 Nghị định 12/2023/NĐ-CP thì: Doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo hướng dẫn tại Nghị định 12/2023/NĐ

Cân đối kế toán được lập vào cuối quý, năm.

Số liệu trên Bảng Cân đối kế toán còn là căn cứ để kiểm tra việc ghi chép trên sổ Cái, đồng thời đối chiếu và kiểm soát số liệu ghi trên các Báo cáo tài chính khác.

Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo Mẫu B01- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC như

có ngành kinh tế, lĩnh vực quy định tại (1) (2) (3) thì: doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo hướng dẫn tại Nghị định 64/2024/NĐ-CP

Nghị định 64/2024/NĐ-CP có hiệu

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Thuyết minh báo cáo tài chính?

10:43 | 26/12/2023

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Thuyết minh báo cáo tài chính?

10:43 | 26/12/2023