:

a) Hàng hóa có xuất xứ Việt Nam;

b) Sản phẩm, dịch vụ thân thiện môi trường theo quy định của pháp luật về bảo vệ môi trường;

c) Nhà thầu trong nước sản xuất hàng hóa có xuất xứ Việt Nam phù hợp với hồ sơ mời thầu;

d) Nhà thầu nước ngoài liên danh với nhà thầu trong nước mà nhà thầu trong nước đảm nhận từ 25% trở lên giá trị công việc của gói

.

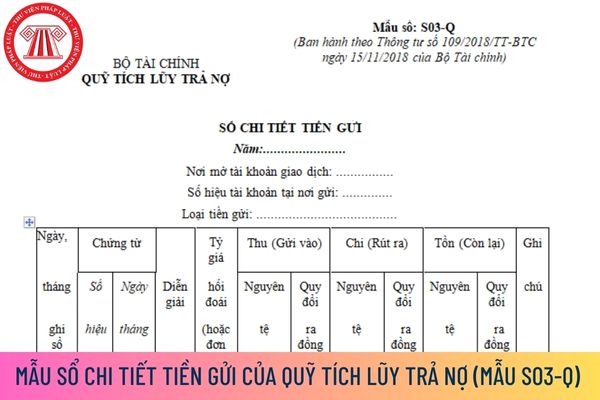

- Mỗi nơi mở tài khoản giao dịch và mỗi loại tiền gửi được theo dõi riêng trên một quyển sổ hoặc 1 số trang, phải ghi rõ nơi mở tài khoản giao dịch cũng như số hiệu tài khoản tại nơi giao dịch.

- Mỗi loại tiền theo dõi trên một số trang.

Đối với sổ (hoặc trang sổ) theo dõi tiền gửi bằng Đồng Việt Nam thì gạch chéo không ghi vào các cột 1, 2, 4, 6

dụng đối với tổ chức, cá nhân có tàu biển Việt Nam có tổng dung tích từ 100 GT trở lên, trừ tàu quân sự và tàu công vụ không sử dụng vì mục đích thương mại (theo khoản 2 Điều 1 Thông tư 25/2012/TT-BGTVT).

thu nhập cá nhân bao gồm:

1. Thu nhập từ kinh doanh

Thu nhập từ kinh doanh là thu nhập có được từ hoạt động sản xuất, kinh doanh trong các lĩnh vực sau:

a) Thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề kinh doanh theo quy định của pháp luật như: sản xuất, kinh doanh hàng hóa; xây dựng; vận tải; kinh doanh

; giá dịch vụ trong lĩnh vực giáo dục, đào tạo để có hiệu lực thi hành trước thời điểm bắt đầu năm học mới 2023 - 2024.

Như vậy, Phó Thủ tướng Chính phủ đã giao cho Bộ Giáo dục và Đào tạo khẩn trương trình Chính phủ ban hành Nghị định sửa đổi, bổ sung một số điều của Nghị định 81/2021/NĐ-CP quy định về học phí để có hiệu lực thi hành trước thời điểm

Trầm hương có được miễn thuế xuất khẩu không?

Theo Điều 28 Nghị định 134/2016/NĐ-CP được bổ sung bởi khoản 9 Điều 1 Nghị định 18/2021/NĐ-CP quy định như sau:

Miễn thuế đối với hàng hóa xuất khẩu, nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác

1. Hàng hóa xuất khẩu

cho thuê tài chính phải được ghi nhận là khoản phải thu vốn gốc và doanh thu tài chính từ khoản đầu tư và dịch vụ của bên cho thuê.

22. Việc ghi nhận doanh thu tài chính phải dựa trên cơ sở lãi suất định kỳ cố định trên tổng số dư đầu tư thuần cho thuê tài chính.

23. Bên cho thuê phân bổ doanh thu tài chính trong suốt thời gian cho thuê dựa trên

Doanh nghiệp cho thuê tài sản gắn liền với đất có phải lập hóa đơn để giao cho bên thuê hay không?

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP quy định nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho

quốc gia; gói thầu cần thực hiện để khắc phục ngay hoặc để xử lý kịp thời hậu quả gây ra do thiên tai, hỏa hoạn, tai nạn bất ngờ, sự cố, thảm họa hoặc sự kiện bất khả kháng khác;

b) Gói thầu cung cấp dịch vụ tư vấn, phi tư vấn, hàng hóa, xây lắp cần triển khai ngay để tránh gây nguy hại đến tính mạng và tài sản của cộng đồng dân cư trên địa bàn hoặc

tiền cung cấp dịch vụ sử dụng đường bộ và các dịch vụ khác liên quan đến tài sản kết cấu hạ tầng giao thông đường bộ theo quy định của pháp luật và hợp đồng ký kết.

- Được cải tạo, nâng cấp, bổ sung công năng cho tài sản thuê bằng nguồn kinh phí của Bên thuê để phục vụ mục đích quản lý, khai thác, nếu được cơ quan, người có thẩm quyền quy định tại

;

(2) Buộc dừng thực hiện mức giá bán hàng hóa, dịch vụ do tổ chức, cá nhân định giá;

(3) Buộc nộp lại văn bản kê khai giá, buộc thực hiện kê khai hoặc niêm yết giá theo quy định;

(4) Buộc trả lại cho khách hàng số tiền chênh lệch do bán cao hơn mức giá quy định, số tiền đã thu lợi do hành vi vi phạm hành chính gây ra;

(5) Buộc nộp lại số lợi bất

ở phục vụ tái định cư trên phạm vi toàn quốc tổng hợp từ dữ liệu về nhà ở của các địa phương theo quy định tại khoản 6 Điều 6 Nghị định 94/2024/NĐ-CP.

(10) Thông tin, dữ liệu về nhà ở công vụ hiện có và đang sử dụng trên phạm vi toàn quốc tổng hợp từ dữ liệu về nhà ở của các địa phương theo quy định tại khoản 7 Điều 6 Nghị định 94/2024/NĐ-CP.

(11

, dịch bệnh, hỏa hoạn, tai nạn bất ngờ thì được thủ trưởng cơ quan thuế quản lý trực tiếp gia hạn nộp hồ sơ khai thuế.

2. Thời gian gia hạn không quá 30 ngày đối với việc nộp hồ sơ khai thuế tháng, khai thuế quý, khai thuế năm, khai thuế theo từng lần phát sinh nghĩa vụ thuế; 60 ngày đối với việc nộp hồ sơ khai quyết toán thuế kể từ ngày hết thời hạn

nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

...

Theo đó, hạn nộp hồ sơ khai thuế kỳ tháng 8/2023 là ngày 20/9/2023 tức là ngày thứ tư trong tuần.

Hạn nộp hồ sơ khai thuế kỳ tháng 8/2023 là thứ mấy trong

Thời hạn kê khai thuế GTGT Quý 3 2023 là ngày nào?

Căn cứ tại Điều 44 Luật Quản lý thuế 2019 như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo

(giá trị hàng hóa x số lượng hàng hóa).

- Cộng: Ghi tổng các cột: số lượng, đơn giá, thành tiền.

- Ngày tháng năm: Thời điếm bán hàng cho khách lẻ.

Lưu ý: Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc

tranh đối với gói thầu cung cấp dịch vụ phi tư vấn, mua sắm hàng hóa, xây lắp và gói thầu hỗn hợp;

b) Đấu thầu rộng rãi, đấu thầu hạn chế đối với lựa chọn nhà đầu tư.

3. Nhà thầu, nhà đầu tư thực hiện biện pháp bảo đảm dự thầu trước thời điểm đóng thầu theo quy định của hồ sơ mời thầu; trường hợp áp dụng phương thức đấu thầu hai giai đoạn, nhà thầu

thành lập Chi nhánh, Văn phòng đại diện của Tổ chức trọng tài nước ngoài tại Việt Nam được làm bằng tiếng Việt. Các giấy tờ kèm theo đơn đề nghị nếu bằng tiếng nước ngoài thì phải được dịch ra tiếng Việt và bản dịch phải được chứng thực theo quy định của pháp luật Việt Nam.

Giấy tờ do cơ quan, tổ chức nước ngoài cấp hoặc công chứng, chứng thực ở nước

tự sản xuất hoặc nhập khẩu để đóng gói sản phẩm do tổ chức, hộ gia đình, cá nhân đó sản xuất, gia công ra hoặc mua sản phẩm về đóng gói hoặc làm dịch vụ đóng gói;

c) Bao bì mà tổ chức, hộ gia đình, cá nhân mua trực tiếp của người sản xuất hoặc người nhập khẩu để đóng gói sản phẩm do tổ chức, hộ gia đình, cá nhân đó sản xuất, gia công ra hoặc mua

tác phòng, chống dịch bệnh theo chỉ đạo của Thành phố; duy trì công tác ứng trực sẵn sàng triển khai các phương án, nhiệm vụ được phân công của Thành phố và của Ngành.

Trong thời gian nghỉ Lễ, các đơn vị cần thực hiện nghiêm túc việc trực và bảo vệ cơ quan, trường học; phối hợp chặt chẽ với công an địa phương để có các biện pháp cần thiết nhằm đảm

Trong lựa chọn nhà thầu, doanh nghiệp khởi nghiệp sáng tạo có được hưởng ưu đãi không? Nếu có thì là ưu đãi gì?

16:03 | 25/03/2024

Trong lựa chọn nhà thầu, doanh nghiệp khởi nghiệp sáng tạo có được hưởng ưu đãi không? Nếu có thì là ưu đãi gì?

16:03 | 25/03/2024