theo vị trí việc làm, chức danh và chức vụ lãnh đạo, phù hợp với nguồn lực của Nhà nước và nguồn thu sự nghiệp dịch vụ công, bảo đảm tương quan hợp lý với tiền lương trên thị trường lao động; thực hiện chế độ đãi ngộ, khen thưởng xứng đáng theo năng suất lao động, tạo động lực nâng cao chất lượng, hiệu quả công việc, đạo đức công vụ, đạo đức nghề

nhận thức của người học, cán bộ quản lý, giáo viên, nhân viên trong cơ sở giáo dục, gia đình người học và cộng đồng về mối nguy hiểm và hậu quả của bạo lực học đường; về trách nhiệm phát hiện, thông báo, tố giác hành vi bạo lực học đường; ngăn ngừa và can thiệp kịp thời đối với các hành vi bạo lực học đường phù hợp với khả năng của bản thân;

b) Giáo

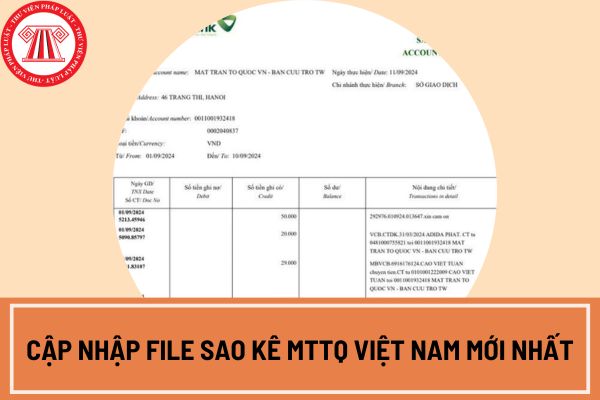

, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai.

Xem thêm:

>> Thời hạn nộp tờ khai thuế GTGT quý 2/2023 và kỳ tính thuế tháng 6/2023

*Đối với các đối tượng không được gia hạn thời hạn nộp tiền thuế giá trị gia tăng

Theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế 2019 thì thuế giá trị

Xử lý vi phạm hành chính hoặc nộp trực tiếp cho cảng vụ hoặc đại diện cảng vụ hàng không đối với trường hợp người bị xử phạt là hành khách quá cảnh qua lãnh thổ Việt Nam để thực hiện chuyến bay quốc tế xuất phát từ lãnh thổ Việt Nam; thành viên tổ bay làm nhiệm vụ trên chuyến bay quá cảnh qua lãnh thổ Việt Nam; thành viên tổ bay của hãng hàng không

.600.000

6

Cờ thi đua cấp của bộ, ban, ngành, tỉnh

8

14.400.000

7

Cờ thi đua của quân khu, quân đoàn, quân chủng, binh chủng, tổng cục và tương đương thuộc Bộ Quốc phòng, Ban Cơ yếu Chính phủ; cờ thi đua của Đại học Quốc gia

6

10.800.000

(2) Mức tiền thưởng huân chương các loại

Đơn vị: đồng

STT

Huân chương

Hệ số

Hướng dẫn xây dựng dự toán thu năm 2023 như thế nào?

Theo Điều 13 Thông tư 47/2022/TT-BTC hướng dẫn xây dựng dự toán NSNN năm 2023, kế hoạch tài chính - ngân sách Nhà nước năm 2023-2025 như sau:

"1. Nguyên tắc chung

a) Dự toán thu NSNN năm 2023 phải được xây dựng theo đúng các quy định của Luật NSNN, Luật Quản lý thuế và các Luật về thuế, phí

Trước đó, ngày 25/4/2023, Bộ Giáo dục và Đào tạo tổ chức hội thảo góp ý dự thảo Nghị định sửa đổi, bổ sung Nghị định 81/2021/NĐ-CP ngày 27/8/2021 của Chính phủ quy định về cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập; giá dịch vụ trong lĩnh vực giáo

giám đốc chi nhánh;

c) Giám đốc hoặc Tổng giám đốc chi nhánh doanh nghiệp kiểm toán nước ngoài không được giữ chức vụ quản lý, điều hành doanh nghiệp khác tại Việt Nam;

d) Doanh nghiệp kiểm toán nước ngoài phải có văn bản gửi Bộ Tài chính bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

quyền quốc gia và toàn vẹn lãnh thổ, thực hiện thắng lợi sự nghiệp công nghiệp hóa, hiện đại hóa đất nước vì dân giàu, nước mạnh, dân chủ, công bằng, văn minh, thực hiện Di chúc của Chủ tịch Hồ Chí Minh: "Xây dựng một nước Việt Nam hòa bình, thống nhất, độc lập, dân chủ và giàu mạnh", góp phần tích cực vào sự nghiệp hòa bình, dân chủ và tiến bộ xã hội

tắc tổ chức, kỷ luật của Đảng, nhất là nguyên tắc tập trung dân chủ, tự phê bình và phê bình;

- Có quan điểm, bản lĩnh chính trị vững vàng; kiên định lập trường; không dao động trước mọi khó khăn, thách thức;

- Đặt lợi ích của Đảng, quốc gia - dân tộc, nhân dân, tập thể lên trên lợi ích cá nhân;

- Có ý thức nghiên cứu, học tập, vận dụng chủ nghĩa

hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời

; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước

dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt

động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về

; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý

dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là

khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi

sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

b) Thời điểm để tính

phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê

sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

…

Như vậy thời hiệu xử

Sau khi thực hiện cải cách tiền lương 2024 cán bộ, công chức, viên chức có tiếp tục được tăng lương không?

16:11 | 12/10/2023

Sau khi thực hiện cải cách tiền lương 2024 cán bộ, công chức, viên chức có tiếp tục được tăng lương không?

16:11 | 12/10/2023