Trang thuế điện tử bị lỗi thì có được gia hạn nộp thuế năm 2024 hay không? Tiền chậm nộp thuế môn bài năm 2024 được tính ra sao?

Có được gia hạn nộp thuế khi trang thuế điện tử thuedientu bị lỗi không?

Ngày 30/01/2024 và 31/01/2024 là ngày cuối cùng của thời hạn nộp:

- Lệ phí môn bài năm 2024;

- Thuế TNDN tạm tính Quý IV/2023;

- Tờ khai thuế GTGT, thuế TNCN Quý IV/2023.

Tuy nhiên, ngày 31/1/2024 Tổng Cục thuế đã ban hành Thông báo 116/TB-TCT năm 2024 về việc sự cố kỹ thuật của Cổng thông tin điện tử Tổng cục Thuế.

Do sự cố kỹ thuật, từ ngày 30/01/2024, Cổng thông tin điện tử của Tổng cục Thuế có hiện tượng quá tải dẫn đến tình trạng người nộp thuế khó truy cập vào hệ thống để nộp hồ sơ khai thuế, nộp thuế điện tử.

>> Vậy có được gia hạn nộp thuế khi trang thuế điện tử thuedientu bị lỗi không?

Căn cứ theo quy định tại Điều 44 Luật quản lý thuế 2019 quy định về trường hợp trang thuế điện tử bị lỗi như sau:

Thời hạn nộp hồ sơ khai thuế

....

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Đồng thời khoản 3 Điều 9 Thông tư 19/2021/TT-BTC quy định về trường hợp giao dịch điện tử không thực hiện được do lỗi Cổng thông tin điện tử của Tổng cục Thuế trong ngày cuối cùng của thời hạn nộp hồ sơ thuế thì phải xử lý như sau:

- Tổng cục Thuế có trách nhiệm thông báo kịp thời thời điểm sự cố của hệ thống, thời điểm hệ thống tiếp tục hoạt động trên Trang thông tin điện tử (www.gdt.gov.vn) và Cổng thông tin điện tử của Tổng cục Thuế.

- Người nộp thuế nộp hồ sơ thuế, chứng từ nộp NSNN điện tử trong ngày tiếp theo liền kề ngày Cổng thông tin điện tử của Tổng cục Thuế tiếp tục hoạt động,

Trừ trường hợp người nộp thuế có yêu cầu và đã thực hiện nộp hồ sơ bản giấy trực tiếp tại cơ quan thuế, nộp thuế qua các kênh giao dịch điện tử khác, bằng phương thức nộp thuế trực tiếp tại ngân hàng/KBNN.

Hồ sơ thuế, chứng từ nộp NSNN điện tử nộp trong thời gian này là đúng hạn.

Lưu ý: Trường hợp Cổng thông tin điện tử của Tổng cục Thuế lỗi sau giờ hành chính của ngày cuối cùng của thời hạn nộp hồ sơ thuế, nộp thuế nếu người nộp thuế có yêu cầu nộp hồ sơ bản giấy trực tiếp tại cơ quan thuế, nộp thuế qua các kênh giao dịch điện tử khác hoặc bằng phương thức nộp thuế trực tiếp tại ngân hàng/KBNN và các văn bản hướng dẫn thi hành thì cơ quan thuế, KBNN, ngân hàng thực hiện tiếp nhận và giải quyết cho người nộp thuế theo quy định.

Hồ sơ thuế, chứng từ nộp NSNN bằng giấy nộp nêu trên nộp vào ngày làm việc tiếp theo liền kề ngày Cổng thông tin điện tử của Tổng cục Thuế bị lỗi là đúng hạn.

Bên cạnh đó căn cứ khoản 1 Điều 9 Nghị định 125/2020/NĐ-CP có nêu rõ sẽ không xử phạt đối với:

Người nộp thuế chậm thực hiện thủ tục thuế, hóa đơn bằng phương thức điện tử do sự cố kỹ thuật của hệ thống công nghệ thông tin được thông báo trên Cổng thông tin điện tử của cơ quan thuế thuộc trường hợp thực hiện hành vi vi phạm do sự kiện bất khả kháng

Như vậy, thời gian nộp thuế (lệ phí môn bài năm 2024, thuế TNDN tạm tính Quý IV/2023, Tờ khai thuế GTGT, thuế TNCN Quý IV/2023) sẽ được lùi tới ngày làm việc tiếp theo liền kề ngày thuedientu.gdt.gov.vn hoạt động trở lại (được thông báo trên trang thuedientu.gdt.gov.vn).

Trang thuế điện tử bị lỗi thì có được gia hạn nộp thuế năm 2024 hay không? Tiền chậm nộp thuế môn bài năm 2024 được tính ra sao? (Hình từ Internet)

Hướng dẫn nộp lệ phí môn bài online năm 2024 như thế nào?

Bước 1: Truy cập trang web thuedientu.gdt.gov.vn

Bước 2: Đăng nhập bằng tài khoản doanh nghiệp

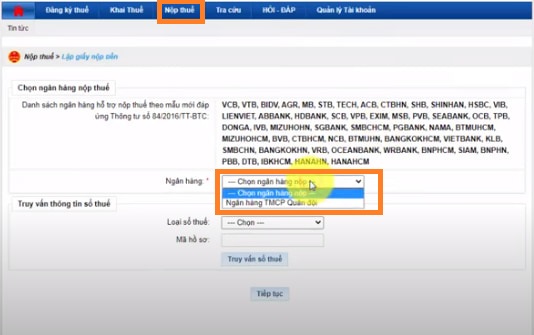

Bước 3: Sau khi đăng nhập chọn [Nộp thuế] => Chọn ngân hàng cần nộp tiền thuế môn bài => Tiếp tục

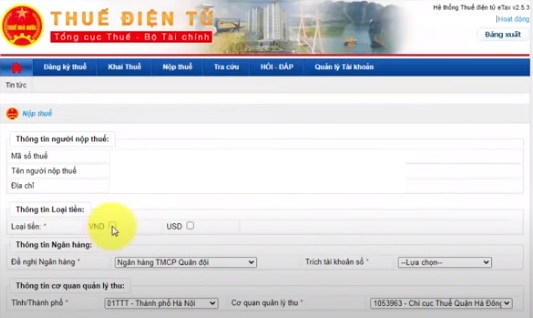

Bước 4: Điền tờ khai thông tin nộp thuế môn bài 2024

Lưu ý:

- Loại tiền sẽ chọn là VND

- Ngân hàng ủy nhiệm thu: Có thể chọn bất kỳ ngân hàng tuy nhiên nên chọn cùng hệ thống ngân hàng.

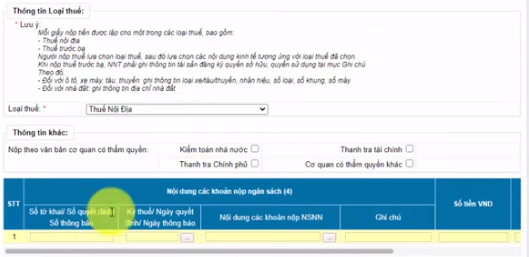

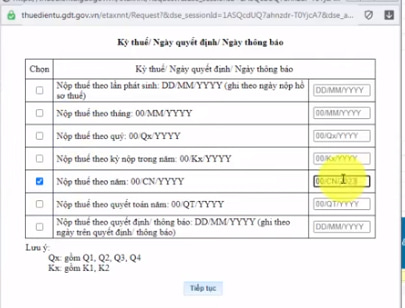

- Người nộp thuế kéo xuống nội dung cuối và click chọn Kỳ thuế sau đó chọn [Nộp thuế theo năm] và điền ô [00/CN/2024]

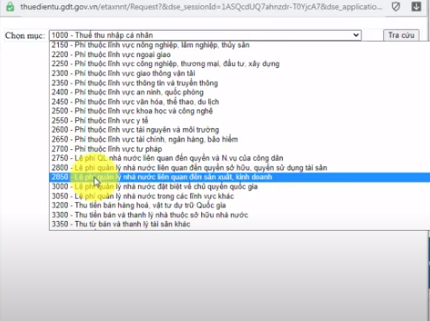

- Chọn [Nội dung các khoản nộp NSNN] => Tìm chọn [Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh]

Sau đó dựa vào bậc thuế môn bài tương ứng => Điền số tiền phải nộp tương ứng, ví dụ bậc 2 sẽ điền 2.000.000 đồng => Nhập vào ô Ghi chú: "Nộp tiền lệ phí môn bài 2024"

Bước 5: Chọn [Hoàn thành] và kiểm tra lại thông tin => Chọn [Ký và nộp]

Bước 6: Sau khi Ký số và nộp thành công thì người nộp thuế tiến hành tra cứu bằng cách sau:

- Chọn [Nộp thuế] => [Tra cứu giấy nộp tiền] và tiến hành tra cứu theo ngày lập giấy nộp tiền (tức ngày nộp).

Tính tiền chậm nộp thuế môn bài 2024 ra sao?

Căn cứ tại khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định mức tính tiền chậm nộp và thời gian tính tiền chậm nộp tiền lệ phí môn bài như sau:

Xử lý đối với việc chậm nộp tiền thuế

Xử lý đối với việc chậm nộp tiền thuế

1. Các trường hợp phải nộp tiền chậm nộp bao gồm:

a) Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế;

...

2. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Như vậy, khi chậm nộp thuế môn bài 2024 thì:

Số tiền chậm nộp = Số tiền lệ phí môn bài chậm nộp x 0.03% x Số ngày chậm nộp

Lưu ý: Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Liên hoan Truyền hình toàn quốc lần thứ 42 năm 2025 diễn ra từ ngày nào? Địa điểm tổ chức ở đâu?

- Khi nào giải quyết dứt điểm chế độ chính sách cho cán bộ công chức dôi dư giai đoạn 19 - 21 theo Kế hoạch tại Nghị quyết 117?

- Những câu nói hay về Đoàn Thanh niên Cộng sản Hồ Chí Minh? Đoàn Thanh niên có phải tổ chức hoạt động Tháng Thanh niên không?

- Ngày 19 tháng 2 Âm lịch là ngày gì? Ngày 19 tháng 2 Âm lịch là thứ mấy, ngày mấy theo dương lịch?

- Sáp nhập tỉnh, sáp nhập xã, bỏ cấp huyện mới nhất: Nội dung đề án sáp nhập tỉnh, sáp nhập xã, bỏ cấp huyện có gì? Nội dung các phần trong đề án?