Mẫu tờ khai thuế giá trị gia tăng áp dụng cho doanh nghiệp kê khai thuế theo phương pháp khấu trừ được quy định thế nào?

- Mẫu tờ khai thuế giá trị gia tăng áp dụng cho doanh nghiệp kê khai thuế theo phương pháp khấu trừ được quy định thế nào?

- Hướng dẫn cách khai tờ khai thuế giá trị gia tăng theo mẫu 01 của Thông tư 80?

- Hồ sơ khai thuế giá trị gia tăng đối với hoạt động sản xuất kinh doanh theo phương pháp khấu trừ bao gồm những gì?

Mẫu tờ khai thuế giá trị gia tăng áp dụng cho doanh nghiệp kê khai thuế theo phương pháp khấu trừ được quy định thế nào?

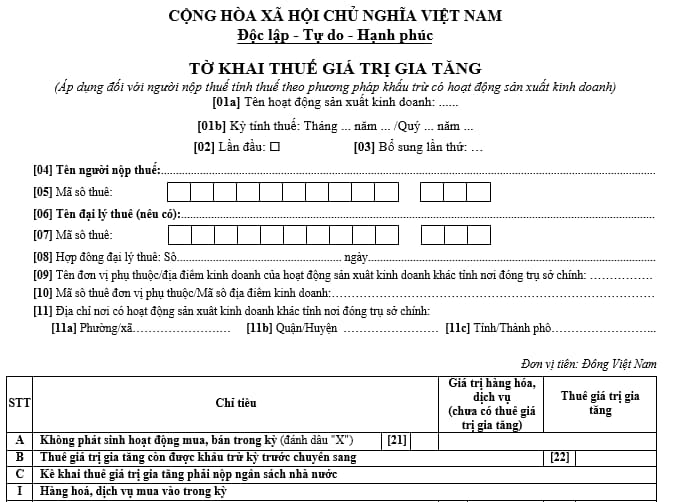

Hiện nay Mẫu tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh) được quy định tại Mẫu 01/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải Mẫu tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh): tại đây.

Mẫu tờ khai thuế giá trị gia tăng áp dụng áp dụng cho doanh nghiệp kê khai thuế theo phương pháp khấu trừ được quy định thế nào?

Hướng dẫn cách khai tờ khai thuế giá trị gia tăng theo mẫu 01 của Thông tư 80?

Căn cứ Mẫu 01/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC thì tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh) được hướng dẫn lập như sau:

- Chỉ tiêu [01a]: Người nộp thuế lựa chọn một trong các hoạt động sau:

+ Hoạt động sản xuất kinh doanh thông thường

+ Hoạt động xổ số kiến thiết, xổ số điện toán

+ Hoạt động thăm dò khai thác dầu khí

+ Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính

+ Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính.

- Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

- Chỉ tiêu [32a]: Khai giá trị hàng hóa, dịch vụ thuộc trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng theo quy định của pháp luật thuế giá trị gia tăng.

- Chỉ tiêu [37] và [38]: Khai theo số thuế được khấu trừ điều chỉnh tăng/giảm tại chỉ tiêu II trên Tờ khai bổ sung. Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).

- Chỉ tiêu [39a]: Khai số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn, không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

- Chỉ tiêu [40b]: Khai tổng số thuế đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai mẫu số 02/GTGT.

Hồ sơ khai thuế giá trị gia tăng đối với hoạt động sản xuất kinh doanh theo phương pháp khấu trừ bao gồm những gì?

Căn cứ tiểu mục 2.1 Mục 2 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP có quy định hồ sơ khai thuế giá trị gia tăng đối với hoạt động sản xuất kinh doanh theo phương pháp khấu trừ bao gồm:

- Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp - khấu trừ có hoạt động sản xuất kinh doanh)

- Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện

- Phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán

- Phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp cho địa phương nơi được hưởng nguồn thu (trừ sản xuất thủy điện, kinh doanh xổ số điện toán)

- Tờ khai thuế giá trị gia tăng tạm nộp trên doanh thu (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác địa bàn nơi có trụ sở nhưng không thành lập đơn vị phụ thuộc, địa điểm kinh doanh)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phương tiện giao thông thông minh cần đảm bảo điều kiện nào? Thẩm quyền cấp phép hoạt động phương tiện giao thông thông minh?

- Cách bày đặt bàn thờ Thần Tài để hứng tài lộc? Thần Tài Thổ Địa thích ăn gì? Thờ cúng Thần Tài Thổ Địa có phải là hoạt động tín ngưỡng?

- Công trình quốc phòng là gì? Công trình quốc phòng có thể nằm ngoài khu quân sự không theo quy định?

- Quy định về lùi xe 2025? Lỗi lùi xe trên đường cao tốc 2025 theo Nghị định 168: Mức phạt tiền, có trừ điểm GPLX?

- Công điện 10 của Thủ tướng Chính phủ về dạy thêm học thêm 2025? Công điện của Thủ Tướng về dạy thêm học thêm 2025?