Mẫu Tờ khai phụ thu tạm tính mới nhất hiện nay là mẫu nào? Thời hạn nộp hồ sơ phụ thu tạm tính là khi nào?

Mẫu Tờ khai phụ thu tạm tính mới nhất hiện nay là mẫu nào?

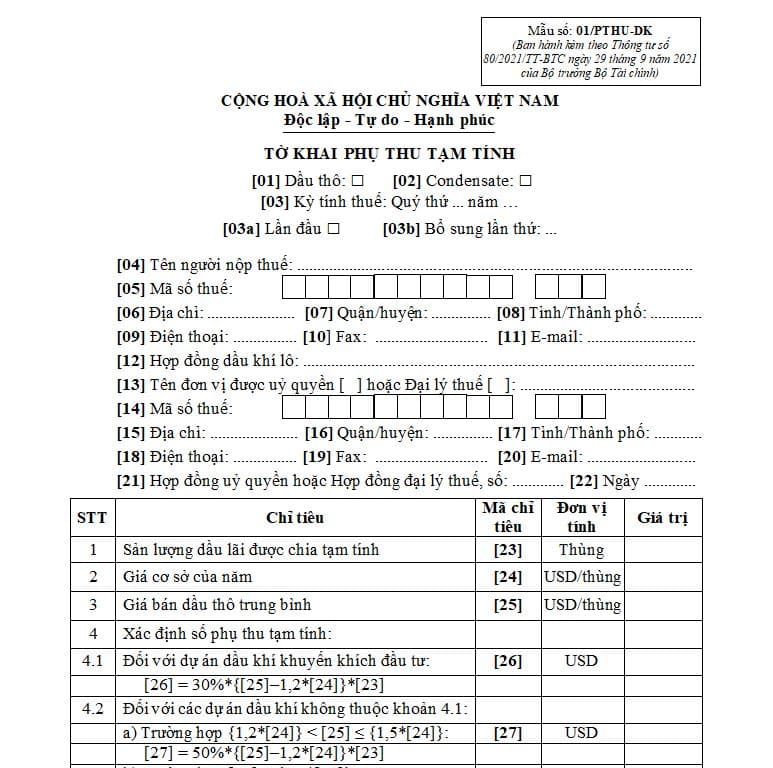

Mẫu Tờ khai phụ thu tạm tính là Mẫu số 01/PTHU-DK ban hành kèm theo Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu tờ khai phụ thu tạm tính:

Tải Mẫu tờ khai phụ thu tạm tính: Tại đây.

Mẫu Tờ khai phụ thu tạm tính mới nhất hiện nay là mẫu nào? Thời hạn nộp hồ sơ phụ thu tạm tính là khi nào? (Hình từ Internet)

Khi nào sử dụng Mẫu tờ khai phụ thu tạm tính?

Căn cứ theo điểm đ khoản 2 Điều 8 và Mục 14.4 tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, trường hợp sử dụng mẫu số 01/PTHU-DK tờ khai phụ thu (quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC) là khi thực hiện khai phụ thu theo quý khi giá dầu thô biến động tăng (trừ hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1).

Khai phụ thu tạm tính là khai theo quý có phải không?

Căn cứ tại điểm đ khoản 2 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

b) Thuế tiêu thụ đặc biệt.

c) Thuế bảo vệ môi trường.

d) Thuế tài nguyên, trừ thuế tài nguyên quy định tại điểm e khoản này.

đ) Các khoản phí, lệ phí thuộc ngân sách nhà nước (trừ phí, lệ phí do cơ quan đại diện nước cộng hoà xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu theo quy định tại Điều 12 Nghị định này; phí hải quan; lệ phí hàng hoá, hành lý, phương tiện vận tải quá cảnh).

e) Đối với hoạt động khai thác, xuất bán khí thiên nhiên: Thuế tài nguyên; thuế thu nhập doanh nghiệp; thuế đặc biệt của Liên doanh Việt - Nga “Vietsovpetro” tại Lô 09.1 theo Hiệp định giữa Chính phủ Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ Liên bang Nga ký ngày 27 tháng 12 năm 2010 về việc tiếp tục hợp tác trong lĩnh vực thăm dò địa chất và khai thác dầu khí tại thềm lục địa Cộng hoà xã hội chủ nghĩa Việt Nam trong khuôn khổ Liên doanh Việt - Nga “Vietsovpetro” (sau đây gọi là Liên doanh Vietsovpetro tại Lô 09.1); tiền lãi khí nước chủ nhà được chia.

2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

a) Thuế thu nhập doanh nghiệp đối với hãng hàng không nước ngoài, tái bảo hiểm nước ngoài.

b) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

d) Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân mà tổ chức, cá nhân đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thay cho cá nhân theo quý, trừ trường hợp quy định tại điểm g khoản 4 Điều này.

đ) Khoản phụ thu khi giá dầu thô biến động tăng (trừ hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1).

...

Như vậy theo quy định trên khai khoản phụ thu khi giá dầu thô biến động tăng (trừ hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1) theo quý.

Thời hạn nộp hồ sơ phụ thu tạm tính là khi nào?

Căn cứ tại điểm b khoản 1 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

4. Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

5. Chính phủ quy định thời hạn nộp hồ sơ khai thuế đối với thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Như vậy theo quy định trên thời hạn nộp hồ sơ phụ thu tạm tính chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ đối với khoản phụ thu tạm tính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là gì? Phương pháp kế toán BCC theo hình thức tài sản đồng kiểm soát như thế nào?

- Có bao nhiêu nguyên tắc được quy định để bảo vệ quyền lợi người tiêu dùng theo quy định mới nhất năm 2024?

- 5 bảng lương theo vị trí việc làm sẽ có 2 chế độ nâng bậc lương khi cải cách tiền lương từ 1/7/2024?

- Thành viên công ty TNHH 2 thành viên có được góp vốn bằng loại tài sản khác với tài sản đã cam kết khi chưa góp đủ phần vốn góp hay không?

- Ưu đãi trong lựa chọn nhà đầu tư có thực hiện đối với nhà đầu tư cam kết chuyển giao công nghệ bản sao số (Digital twin) hay không?