Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất? Hướng dẫn ghi sổ kế toán theo hình thức kế toán chứng từ ghi sổ?

Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất?

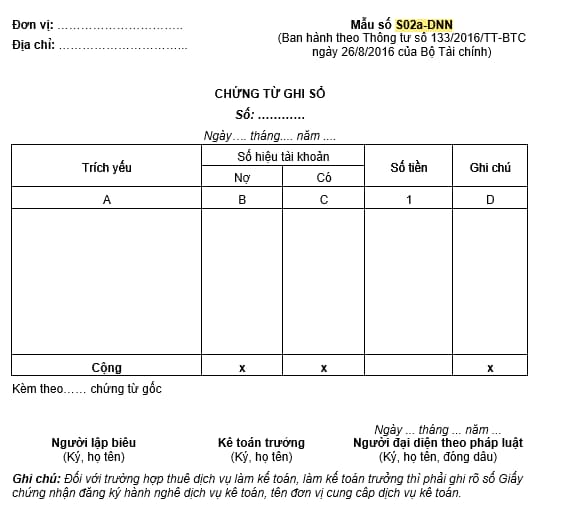

Hiện nay, Mẫu chứng từ ghi sổ dành cho doanh nghiệp được quy định tại Mẫu S02a-DNN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu chứng từ ghi sổ: tại đây

Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất? Hướng dẫn ghi sổ kế toán theo hình thức kế toán chứng từ ghi sổ? (Hình từ Internet)

Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ được quy định như thế nào?

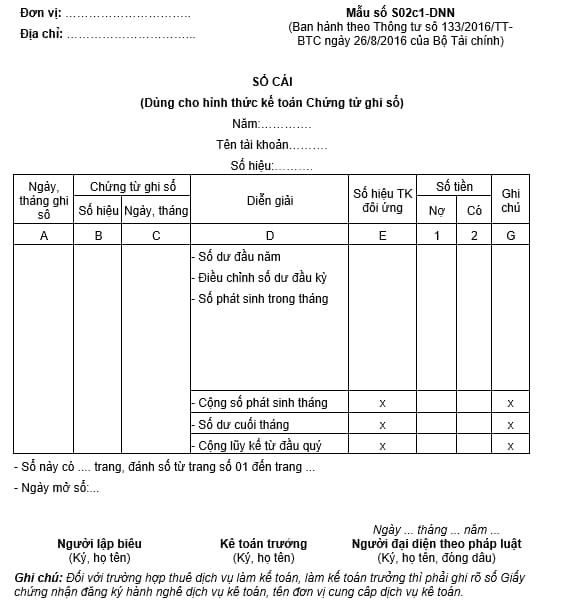

Hiện nay, Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ được quy định tại Mẫu S02c1-DNN và S02c2-DNN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ: tại đây

Hướng dẫn ghi Sổ Cái dùng cho hình thức chứng từ ghi sổ

(1) Nội dung:

Sổ Cái là sổ kế toán tổng hợp dùng để ghi các nghiệp vụ kinh tế phát sinh theo tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

Số liệu ghi trên Sổ Cái dùng để kiểm tra, đối chiếu với số liệu ghi trên Bảng tổng hợp chi tiết hoặc các Sổ (thẻ) kế toán chi tiết và dùng để lập Bảng cân đối tài khoản và Báo cáo Tài chính.

(2) Kết cấu và phương pháp ghi Sổ Cái:

Sổ Cái của hình thức kế toán Chứng từ ghi sổ được mở riêng cho từng tài khoản. Mỗi tài khoản được mở một trang hoặc một số trang tùy theo số lượng ghi chép các nghiệp vụ kinh tế phát sinh nhiều hay ít của từng tài khoản.

Sổ Cái có 2 loại: Sổ Cái ít cột và Sổ Cái nhiều cột.

+ Sổ Cái ít cột: thường được áp dụng cho những tài khoản có ít nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh đơn giản.

Kết cấu của Sổ Cái loại ít cột (Mẫu số S02c1-DNN)

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi số tiền ghi Nợ, ghi Có của tài khoản này.

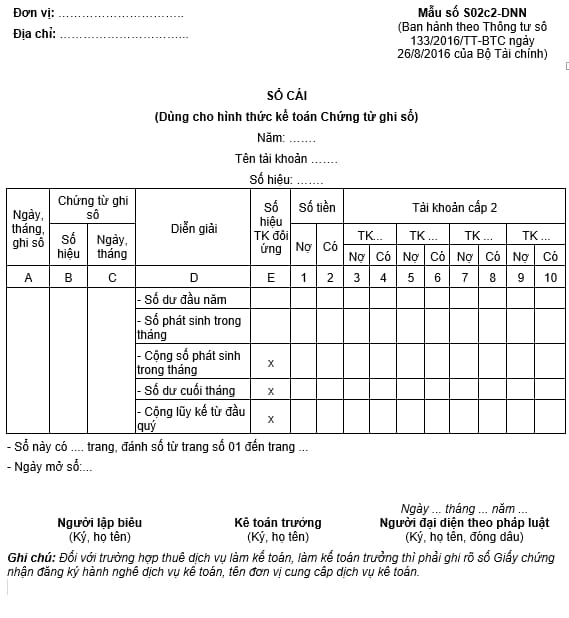

+ Sổ Cái nhiều cột: thường được áp dụng cho những tài khoản có nhiều nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh phức tạp cần phải theo dõi chi tiết có thể kết hợp mở riêng cho một trang sổ trên Sổ Cái và được phân tích chi tiết theo tài khoản đối ứng.

Kết cấu của Sổ Cái loại nhiều cột (Mẫu số S02c2-DNN)

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi tổng số tiền phát sinh Nợ, phát sinh Có của tài khoản này.

- Cột 3 đến cột 10: Ghi số tiền phát sinh bên Nợ, bên Có của các tài khoản cấp 2.

(3) Phương pháp ghi Sổ Cái:

- Căn cứ vào Chứng từ ghi sổ để ghi vào Sổ Đăng ký chứng từ ghi sổ, sau đó Chứng từ ghi sổ được sử dụng để ghi vào Sổ Cái và các sổ, thẻ kế toán chi tiết liên quan.

- Hàng ngày, căn cứ vào Chứng từ ghi sổ để ghi vào Sổ Cái ở các cột phù hợp.

- Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối tháng, (quý, năm) kế toán phải khóa sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng cân đối tài khoản và Báo cáo tài chính.

Hình thức kế toán Chứng từ ghi sổ có đặc trưng cơ bản nào?

Căn cứ tiểu mục 4 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC hình thức kế toán Chứng từ ghi sổ có đặc trưng cơ bản như sau:

Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Việc ghi sổ kế toán tổng hợp bao gồm:

- Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ.

- Ghi theo nội dung kinh tế trên Sổ Cái.

Chứng từ ghi sổ do kế toán lập trên cơ sở từng chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự trong Sổ Đăng ký Chứng từ ghi sổ) và có chứng từ kế toán đính kèm, phải được kế toán trưởng duyệt trước khi ghi sổ kế toán. Hình thức kế toán Chứng từ ghi sổ gồm có các loại sổ kế toán sau:

+ Chứng từ ghi sổ;

+ Sổ Đăng ký Chứng từ ghi sổ;

+ Sổ Cái;

+ Các Sổ, Thẻ kế toán chi tiết.

Hướng dẫn ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ?

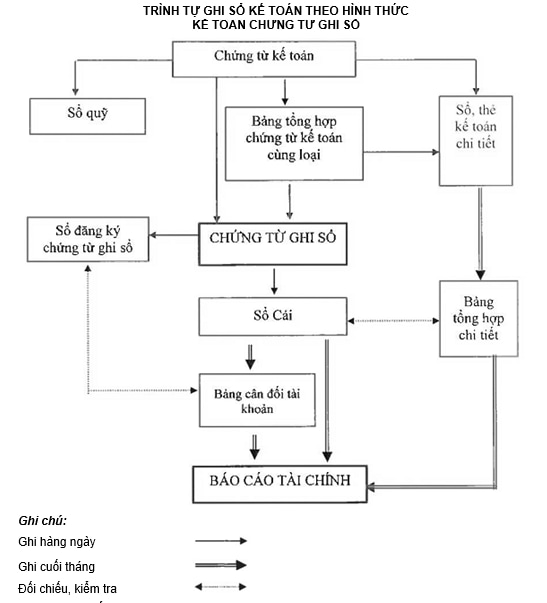

Căn cứ tiểu mục 4 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC trình tự ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ được sơ đồ hóa như sau:

Lưu ý:

- Hàng ngày hoặc định kỳ, căn cứ vào các chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ ghi sổ.

Căn cứ vào Chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó được dùng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi làm căn cứ lập Chứng từ ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

- Cuối tháng, phải khóa sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát sinh Nợ, Tổng số phát sinh Có và số dư của từng tài khoản trên Sổ Cái. Căn cứ vào Sổ Cái lập Bảng cân đối tài khoản.

- Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

Quan hệ đối chiếu, kiểm tra phải đảm bảo Tổng số phát sinh Nợ và Tổng số phát sinh Có của tất cả các tài khoản trên Bảng cân đối tài khoản phải bằng nhau và bằng Tổng số tiền phát sinh trên sổ Đăng ký Chứng từ ghi sổ.

Tổng số dư Nợ và Tổng số dư Có của các tài khoản trên Bảng cân đối tài khoản phải bằng nhau, và số dư của từng tài khoản trên Bảng cân đối tài khoản phải bằng số dư của từng tài khoản tương ứng trên Bảng tổng hợp chi tiết.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi ngày 10 tháng 2 2025? Tử vi 12 con giáp hôm nay 10 2 2025? Tử vi ngày 10 2 2025 của 12 con giáp có tốt không?

- Giáo viên tiểu học vẫn có thể dạy thêm từ 14/2/2025 trong những trường hợp nào theo Thông tư 29/2024?

- Những câu chúc 14 2 cho người yêu 2025? Lời chúc 14 2 cho bạn trai, bạn gái? Stt chúc 14 2 cho bạn trai, bạn gái?

- Lễ hội đấu đèn là gì? Ý nghĩa Lễ hội đấu đèn? Lễ hội đấu đèn diễn ra khi nào? Nguyên tắc tổ chức Lễ hội đấu đèn là gì?

- 02 trường hợp không được trợ cấp nghỉ hưu trước tuổi theo Nghị định 178? Trợ cấp tính cho thời gian nghỉ hưu trước tuổi có đóng bảo hiểm?