Mẫu Báo cáo kiểm toán mới nhất đối với quyết toán giá trị phần vốn nhà nước tại thời điểm doanh nghiệp chính thức cổ phần hóa?

- Mẫu Báo cáo kiểm toán quyết toán giá trị phần vốn nhà nước tại thời điểm doanh nghiệp chính thức chuyển thành công ty cổ phần ra sao?

- Nội dung Báo cáo kiểm toán quyết toán giá trị phần vốn nhà nước bao gồm những gì?

- Việc xử lý tài chính tại thời điểm doanh nghiệp cổ phần hóa chính thức chuyển thành công ty cổ phần được quy định thế nào?

Mẫu Báo cáo kiểm toán quyết toán giá trị phần vốn nhà nước tại thời điểm doanh nghiệp chính thức chuyển thành công ty cổ phần ra sao?

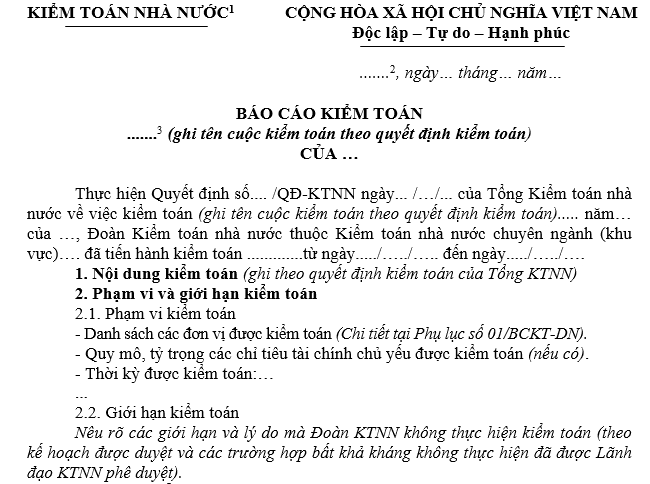

Mẫu Báo cáo kiểm toán quyết toán giá trị phần vốn nhà nước tại thời điểm doanh nghiệp chính thức chuyển thành công ty cổ phần mới nhất hiện nay là Mẫu số 04/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Báo cáo kiểm toán quyết toán giá trị phần vốn nhà nước mới nhất Tại đây.

Mẫu Báo cáo kiểm toán mới nhất đối với quyết toán giá trị phần vốn nhà nước tại thời điểm doanh nghiệp chính thức cổ phần hóa? (Hình từ Internet)

Nội dung Báo cáo kiểm toán quyết toán giá trị phần vốn nhà nước bao gồm những gì?

Căn cứ theo nội dung tại Mẫu số 04/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Nội dung cụ thể của báo cáo bao gồm 02 phần sau:

(1) Tình hình và kết quả kiểm toán:

- Đặc điểm tình hình

+ Khái quát tình hình kinh tế, xã hội;

+ Sự thay đổi của cơ chế chính sách trong niên độ kiểm toán;

+ Các nhân tố có ảnh hưởng lớn tác động đến hoạt động quản lý, điều hành của đơn vị được kiểm toán.

- Kết quả kiểm toán

+ Kiểm toán các chỉ tiêu tài chính tại thời điểm chính thức chuyển thành công ty cổ phần;

+ Kiểm toán việc xử lý tài chính, quyết toán vốn nhà nước tại thời điểm chính thức chuyển thành công ty cổ phần;

+ Đánh giá, xác nhận và kết luận về việc tuân thủ pháp luật, chính sách, chế độ kế toán; xử lý tài chính, quyết toán vốn nhà nước tại thời điểm chính thức chuyển thành công ty cổ phần;

+ Các vấn đề nhấn mạnh, vấn đề khác (nếu có);

(2) Kiến nghị kiểm toán:

- Đối với đơn vị được kiểm toán.

- Đối với Bộ, ngành có liên quan… (nếu có).

- Đối với Thủ tướng Chính phủ, Chính phủ, Quốc hội… (nếu có).

Việc xử lý tài chính tại thời điểm doanh nghiệp cổ phần hóa chính thức chuyển thành công ty cổ phần được quy định thế nào?

Căn cứ theo quy định tại Điều 8 Thông tư 46/2021/TT-BTC, việc xử lý tài chính tại thời điểm doanh nghiệp cổ phần hóa chính thức chuyển thành công ty cổ phần được quy định như sau:

- Doanh nghiệp cổ phần hóa tiếp tục thực hiện các quy định về quản lý tài chính.

- Giá trị tài sản thừa hoặc thiếu so với giá trị doanh nghiệp cổ phần hoá đã được cơ quan đại diện chủ sở hữu quyết định và công bố được xử lý theo quy định.

- Các khoản nợ phải thu, phải trả tại thời điểm doanh nghiệp cổ phần hóa được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu, doanh nghiệp xử lý theo quy định.

- Quỹ khen thưởng, quỹ phúc lợi phát sinh từ thời điểm xác định giá trị doanh nghiệp đến thời điểm doanh nghiệp cổ phần hóa được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu, doanh nghiệp cổ phần hóa thực hiện quản lý và chi theo đúng quy định.

- Đối với khoản chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ, doanh nghiệp cổ phần hóa đánh giá lại trên cơ sở so sánh với tỷ giá tại thời điểm khóa sổ lập Báo cáo tài chính năm hoặc bán niên gần nhất.

- Trường hợp khoản cổ tức được chia bằng cổ phiếu phát sinh sau thời điểm xác định giá trị doanh nghiệp đến thời điểm chính thức chuyển thành công ty cổ phần, doanh nghiệp xác định giá trị cổ phiếu nhận được để xác định giá trị vốn nhà nước tăng thêm tại thời điểm chính thức chuyển thành công ty cổ phần.

Trường hợp tại thời điểm chính thức chuyển sang công ty cổ phần vẫn chưa có Nghị quyết chia cổ tức, doanh nghiệp chỉ đạo Người đại diện vốn có ý kiến đề nghị đơn vị nhận góp vốn ra Nghị quyết phân phối lợi nhuận hoặc đề nghị công ty cổ phần thuyết minh rõ.

Sau này đơn vị nhận góp vốn có Nghị quyết chia cổ tức thì số cổ tức được chia bằng cổ phiếu này thuộc Nhà nước 100%.

Khi công ty cổ phần thực hiện chuyển nhượng các cổ phiếu này, công ty cổ phần thực hiện nộp vào ngân sách nhà nước 100% giá trị thu được sau khi trừ nghĩa vụ thuế (nếu có) và các chi phí để thực hiện chuyển nhượng cổ phiếu theo quy định của pháp luật.

- Tại thời điểm chính thức chuyển sang công ty cổ phần, doanh nghiệp cổ phần hóa sử dụng nguồn trích lập dự phòng để xử lý tổn thất các khoản đầu tư tài chính ra ngoài doanh nghiệp đủ điều kiện (nếu có) và thực hiện hoàn nhập dự phòng còn lại vào kết quả hoạt động sản xuất kinh doanh của doanh nghiệp cổ phần hóa.

- Sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu, công ty cổ phần có trách nhiệm thực hiện các nghĩa vụ theo quy định của pháp luật đất đai hiện hành và pháp luật về quản lý thuế.

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phòng Thanh tra đóng bảo hiểm xã hội bảo hiểm thất nghiệp có phải là đơn vị trực thuộc Thanh tra Bảo hiểm xã hội Việt Nam hay không?

- Tác động của biến đổi khí hậu có là căn cứ lập chiến lược khai thác, sử dụng bền vững tài nguyên, bảo vệ môi trường biển và hải đảo hay không?

- Nguồn kinh phí dự án bằng ngoại tệ của tổ chức tài chính vi mô được hạch toán trong tài khoản kế toán nào?

- Đất ở trong khu vực bị ô nhiễm môi trường có nguy cơ đe dọa tính mạng con người thì Nhà nước có thu hồi đất hay không?

- Mẫu Biên bản nghiệm thu hoàn thành hạng mục công trình xây dựng mới nhất hiện nay là mẫu nào? Tải về mẫu biên bản tại đâu?