Mẫu Báo cáo bảo lưu ý kiến của thành viên Đoàn kiểm toán nhà nước mới nhất là mẫu nào? Cần lưu ý gì khi lập báo cáo?

Mẫu Báo cáo bảo lưu ý kiến của thành viên Đoàn kiểm toán nhà nước mới nhất là mẫu nào?

Căn cứ theo quy định tại khoản 4 Điều 18 Quy trình kiểm toán ban hành kèm theo Quyết định 02/2020/QĐ-KTNN như sau:

Lập dự thảo báo cáo kiểm toán

...

4. Thảo luận, lấy ý kiến Thành viên đoàn kiểm toán

Trưởng đoàn tổ chức thảo luận trong Đoàn kiểm toán để lấy ý kiến tham gia của các Thành viên đoàn kiểm toán về đánh giá, xác nhận, kết luận và kiến nghị trong dự thảo báo cáo kiểm toán; xem xét, tiếp thu các ý kiến đóng góp của các Thành viên đoàn kiểm toán, hoàn chỉnh dự thảo báo cáo kiểm toán để trình Kiểm toán trưởng xét duyệt.

Việc thảo luận trong Đoàn kiểm toán về dự thảo báo cáo kiểm toán phải được lập thành biên bản theo mẫu quy định của Tổng Kiểm toán nhà nước. Trong trường hợp còn có các ý kiến khác với ý kiến kết luận của Trưởng đoàn thì KTVNN được quyền bảo lưu ý kiến theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

Theo quy định trên thì nếu có ý kiến khác với đánh giá, xác nhận, kết luận, kiến nghị kiểm toán trong Biên bản kiểm toán (Báo cáo kiểm toán), thành viên Đoàn kiểm toán có quyền bảo lưu ý kiến của mình theo quy định của Luật Kiểm toán nhà nước và Quy chế tổ chức và hoạt động của Đoàn kiểm toán.

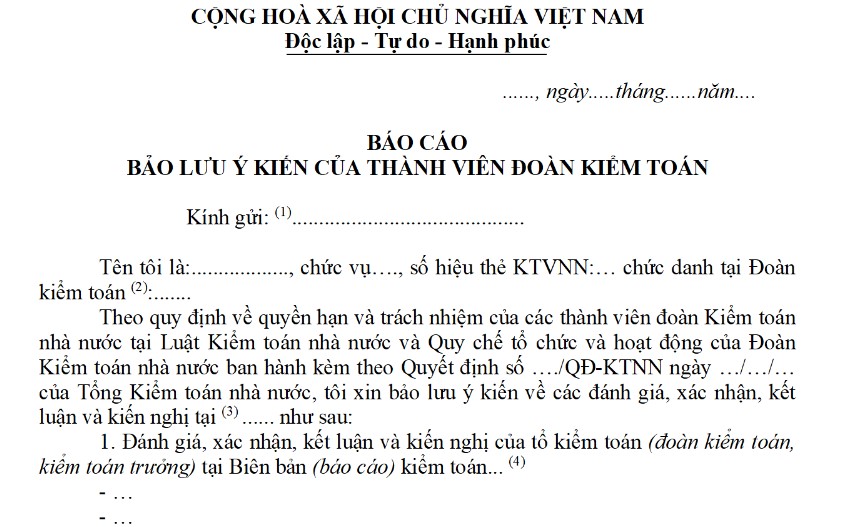

Hiện nay, mẫu Báo cáo bảo lưu ý kiến của thành viên Đoàn kiểm toán nhà nước mới nhất là Mẫu số 18/BLYK Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Báo cáo bảo lưu ý kiến của thành viên Đoàn kiểm toán nhà nước mới nhất Tại đây.

Mẫu Báo cáo bảo lưu ý kiến của thành viên Đoàn kiểm toán nhà nước mới nhất là mẫu nào? Cần lưu ý gì khi lập báo cáo? (Hình từ Internet)

Những nguyên tắc khi lập Báo cáo bảo lưu ý kiến mà thành viên Đoàn kiểm toán cần lưu ý là gì?

Căn cứ theo nội dung tại Mẫu số 18/BLYK Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, khi lập Báo cáo bảo lưu ý kiến, thành viên Đoàn kiểm toán cần tuân thủ theo 02 nguyên tắc sau:

- Việc bảo lưu ý kiến và lập văn bản bảo lưu ý kiến của các thành viên đoàn kiểm toán phải nằm trong phạm vi công việc được phân công và quyền hạn của mỗi thành viên Đoàn kiểm toán.

- Việc bảo lưu ý kiến, lập và gửi văn bản bảo lưu ý kiến phải tuân theo đúng trình tự và thời hạn quy định tại Quy chế tổ chức và hoạt động của Đoàn kiểm toán.

Phương pháp ghi chép Báo cáo bảo lưu ý kiến ra sao?

Khi thực hiện Báo cáo bảo lưu ý kiến, thành viên Đoàn kiểm toán nhà nước sẽ ghi chép dựa theo những nội dung hướng dẫn tại Mẫu số 18/BLYK Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Cụ thể như sau:

- Tại phần Kính gửi : Ghi chức danh của lãnh đạo trực tiếp trong Đoàn kiểm toán của người bảo lưu ý kiến (Tổ trưởng, Trưởng đoàn....).

Trong trường hợp không thống nhất với việc giải quyết của lãnh đạo trực tiếp thì người bảo lưu báo cáo tuần tự với lãnh đạo cấp cao hơn của Đoàn kiểm toán, của Kiểm toán nhà nước chuyên ngành, khu vực hoặc Kiểm toán nhà nước (Trưởng đoàn, Kiểm toán trưởng, Tổng Kiểm toán nhà nước).

- Ở phần giới thiệu bản thân thành viên Đoàn kiểm toán: Ghi rõ họ tên, chức danh trong Đoàn kiểm toán (theo Quyết định kiểm toán) của người có ý kiến bảo lưu.

- Cần nêu rõ Biên bản kiểm toán (Báo cáo kiểm toán) trong đó người bảo lưu có ý kiến không thống nhất với các đánh giá, xác nhận, kết luận, kiến nghị kiểm toán.

Sau khi hoàn thành, Báo cáo bảo lưu ý kiến của thành viên đoàn kiểm toán được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của Kiểm toán nhà nước.

Xem chi tiết tại Quyết định 01/2023/QĐ-KTNN có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mức thu phí thăm quan danh lam thắng cảnh, di tích lịch sử trên địa bàn Thành phố Hà Nội năm 2024 mới nhất ra sao?

- Phó Chỉ huy trưởng Ban chỉ huy quân sự cấp xã công tác bao lâu thì được hưởng phụ cấp thâm niên?

- Bản cáo bạch trong việc chào bán cổ phiếu lần đầu ra công chúng của công ty cổ phần gồm có những nội dung nào?

- Hình thức và kế hoạch phát triển nhà ở công vụ từ ngày 01/01/2025 được quy định như thế nào tại Luật Nhà ở 2023?

- Lương cơ sở có tăng hơn 1,8 triệu đồng từ 1/7/2024 khi cải cách tiền lương theo Nghị quyết 27 không?