Mẫu bảng kê chi tiền theo Thông tư 200 và Thông tư 133 dành cho doanh nghiệp được quy định như thế nào?

- Mẫu bảng kê chi tiền và hướng dẫn cách ghi theo Thông tư 200 dành cho doanh nghiệp được quy định như thế nào?

- Mẫu bảng kê chi tiền và cách ghi theo Thông tư 133 dành cho doanh nghiệp vừa và nhỏ được quy định như thế nào?

- Các bảng kê được sử dụng trực tiếp để ghi sổ kế toán phải lưu trữ bao nhiêu năm?

Mẫu bảng kê chi tiền và hướng dẫn cách ghi theo Thông tư 200 dành cho doanh nghiệp được quy định như thế nào?

>> Xem thêm: Tổng hợp mẫu chứng từ kế toán theo Thông tư 200?

Hiện nay, Mẫu bảng kê chi tiền theo Thông tư 200 dành cho doanh nghiệp được quy định tại Mẫu số 09-TT ban hành kèm theo Thông tư 200/2014/TT-BTC cụ thể như sau:

Tải Mẫu bảng kê chi tiền theo Thông tư 200 dành cho doanh nghiệp: tại đây.

Hướng dẫn phương pháp và trách nhiệm ghi bảng kê chi tiền theo Thông tư 200:

- Góc trên bên trái ghi rõ tên đơn vị. Phần đầu ghi rõ họ tên, bộ phận, địa chỉ của người chi tiền và ghi rõ nội dung chi cho công việc gì.

- Cột A,B,C,D ghi rõ số thứ tự, số hiệu, ngày, tháng chứng từ và diễn giải nội dung chi của từng chứng từ.

Cột 1: Ghi số tiền.

- Bảng kê chi tiền phải ghi rõ tổng số tiền bằng chữ và số chứng từ gốc đính kèm.

- Bảng kê chi tiền được lập thành 2 bản:

+ 1 bản lưu ở thủ quỹ.

+ 1 bản lưu ở kế toán quỹ.

Mẫu bảng kê chi tiền và hướng dẫn cách ghi theo Thông tư 200 và Thông tư 133 dành cho doanh nghiệp được quy định như thế nào?

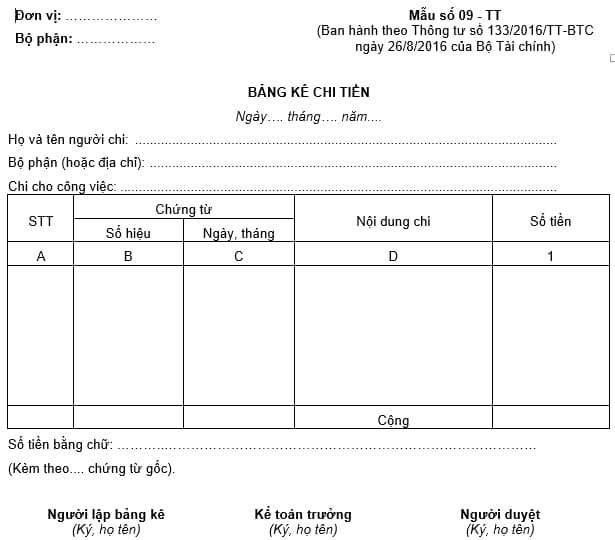

Mẫu bảng kê chi tiền và cách ghi theo Thông tư 133 dành cho doanh nghiệp vừa và nhỏ được quy định như thế nào?

Hiện nay, Mẫu bảng kê chi tiền và cách ghi theo Thông tư 133 dành cho doanh nghiệp vừa và nhỏđược quy định tại Mẫu số 09-TT ban hành kèm theo Thông tư 133/2016/TT-BTC, cụ thể như sau:

Tải Mẫu bảng kê chi tiền và cách ghi theo Thông tư 133 dành cho doanh nghiệp vừa và nhỏ: tại đây.

Hướng dẫn phương pháp và trách nhiệm ghi bảng kê chi tiền theo Thông tư 133:

- Góc trên bên trái ghi rõ tên đơn vị. Phần đầu ghi rõ họ tên, bộ phận, địa chỉ của người chi tiền và ghi rõ nội dung chi cho công việc gì.

- Cột A, B, C, D ghi rõ số thứ tự, số hiệu, ngày, tháng chứng từ và diễn giải nội dung chi của từng chứng từ.

- Cột 1: Ghi số tiền.

- Bảng kê chi tiền phải ghi rõ tổng số tiền bằng chữ và số chứng từ gốc đính kèm.

- Bảng kê chi tiền được lập thành 2 bản:

+ 1 bản lưu ở thủ quỹ.

+ 1 bản lưu ở kế toán quỹ.

Các bảng kê được sử dụng trực tiếp để ghi sổ kế toán phải lưu trữ bao nhiêu năm?

Căn cứ Điều 13 Nghị định 174/2016/NĐ-CP có quy định:

Tài liệu kế toán phải lưu trữ tối thiểu 10 năm

1. Chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, các bảng kê, bảng tổng hợp chi tiết, các sổ kế toán chi tiết, các sổ kế toán tổng hợp, báo cáo tài chính tháng, quý, năm của đơn vị kế toán, báo cáo quyết toán, báo cáo tự kiểm tra kế toán, biên bản tiêu hủy tài liệu kế toán lưu trữ và tài liệu khác sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

2. Tài liệu kế toán liên quan đến thanh lý, nhượng bán tài sản cố định; báo cáo kết quả kiểm kê và đánh giá tài sản.

3. Tài liệu kế toán của đơn vị chủ đầu tư, bao gồm tài liệu kế toán của các kỳ kế toán năm và tài liệu kế toán về báo cáo quyết toán dự án hoàn thành thuộc nhóm B, C.

4. Tài liệu kế toán liên quan đến thành lập, chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, chuyển đổi loại hình doanh nghiệp hoặc chuyển đổi đơn vị, giải thể, phá sản, chấm dứt hoạt động, kết thúc dự án.

5. Tài liệu liên quan tại đơn vị như hồ sơ kiểm toán của Kiểm toán Nhà nước, hồ sơ thanh tra, kiểm tra, giám sát của cơ quan nhà nước có thẩm quyền hoặc hồ sơ của các tổ chức kiểm toán độc lập.

6. Các tài liệu khác không được quy định tại Điều 12 và Điều 14 Nghị định này.

7. Trường hợp tài liệu kế toán quy định tại các khoản 1, 2, 3, 4, 5, 6 Điều này mà pháp luật khác quy định phải lưu trữ trên 10 năm thì thực hiện lưu trữ theo quy định đó.

Theo đó, các bảng kê sử dụng trực tiếp để ghi sổ kế toán thì phải được lưu trữ tối thiểu 10 năm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việt Nam có bao nhiêu tỉnh thành năm 2025? Việt Nam có 63 hay 64 tỉnh thành năm 2025 chi tiết?

- Thuyết minh báo cáo quyết toán là gì? Thuyết minh báo cáo quyết toán kinh phí hoạt động theo Thông tư 24?

- Viết văn nghị luận về tầm quan trọng của việc bảo vệ rừng hay nhất? Dàn ý nghị luận về tầm quan trọng của bảo vệ rừng?

- Sắp xếp sáp nhập xã thì bố trí cán bộ bán chuyên trách như thế nào? Cán bộ bán chuyên trách là gì?

- Chiến dịch Bình Giã chiến dịch tác chiến tập trung đầu tiên của bộ đội chủ lực Miền trong kháng chiến chống Mỹ cứu nước diễn ra vào thời gian nào?