Hướng dẫn các cách nộp lệ phí môn bài 2024? Nộp lệ phí môn bài online năm 2024 như thế nào?

Nộp lệ phí môn bài trực tiếp có được không?

>> Xem thêm: Thông báo của Tổng Cục thuế về sự cố của trang thuế điện tử

Căn cứ khoản 1 Điều 56 Luật Quản lý thuế 2019 quy định như sau:

Địa điểm và hình thức nộp thuế

1. Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

a) Tại Kho bạc Nhà nước;

b) Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

c) Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Theo đó, có thể nộp lệ phí môn bài trực tiếp tại những nơi theo quy định trên.

Tuy nhiên, hiện nay chủ yếu là nộp lệ phí qua mạng, vậy nên nếu muốn nộp trực tiếp cần phải liên hệ với chi cục thuế quản lý DN thông tin về việc nộp trực tiếp thế nào

Nếu có, đầu tiên hãy lập tờ khai thuế môn bài năm 2024 theo mẫu 01/LPMB quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC nộp trực tiếp cho cơ quan thuế.

Hướng dẫn các cách nộp lệ phí môn bài 2024? Nộp lệ phí môn bài online năm 2024 như thế nào?

Nộp lệ phí môn bài online năm 2024 như thế nào?

Bước 1: Truy cập trang web thuedientu.gdt.gov.vn

Bước 2: Đăng nhập bằng tài khoản doanh nghiệp

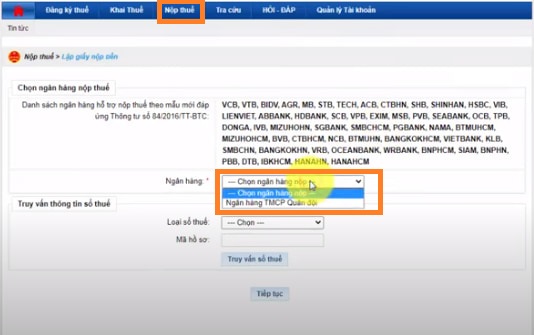

Bước 3: Sau khi đăng nhập chọn [Nộp thuế] => Chọn ngân hàng cần nộp tiền thuế môn bài => Tiếp tục

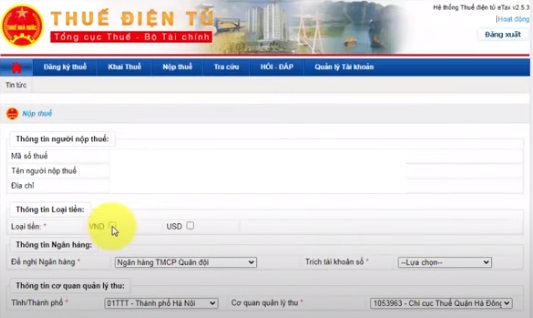

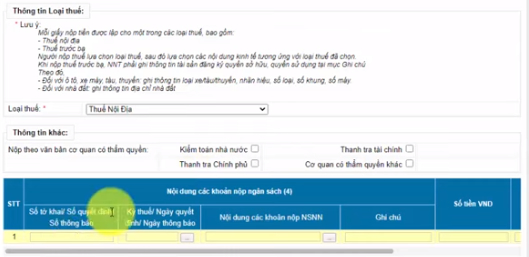

Bước 4: Điền tờ khai thông tin nộp thuế môn bài 2024

Lưu ý:

- Loại tiền sẽ chọn là VND

- Ngân hàng ủy nhiệm thu: Có thể chọn bất kỳ ngân hàng tuy nhiên nên chọn cùng hệ thống ngân hàng.

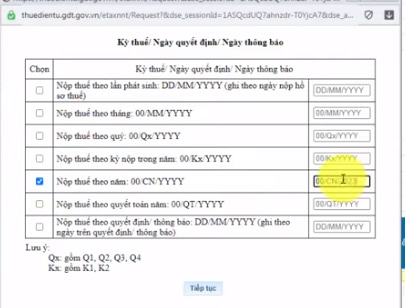

- Người nộp thuế kéo xuống nội dung cuối và click chọn Kỳ thuế sau đó chọn [Nộp thuế theo năm] và điền ô [00/CN/2024]

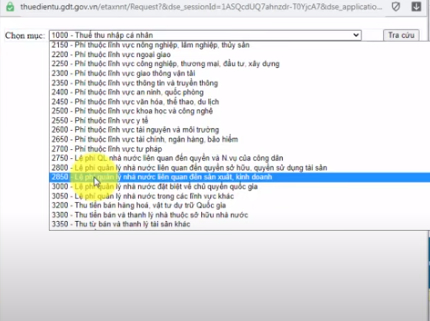

- Chọn [Nội dung các khoản nộp NSNN] => Tìm chọn [Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh]

Sau đó dựa vào bậc thuế môn bài tương ứng => Điền số tiền phải nộp tương ứng, ví dụ bậc 2 sẽ điền 2.000.000 đồng => Nhập vào ô Ghi chú: "Nộp tiền lệ phí môn bài 2024"

Bước 5: Chọn [Hoàn thành] và kiểm tra lại thông tin => Chọn [Ký và nộp]

Bước 6: Sau khi Ký số và nộp thành công thì người nộp thuế tiến hành tra cứu bằng cách sau:

- Chọn [Nộp thuế] => [Tra cứu giấy nộp tiền] và tiến hành tra cứu theo ngày lập giấy nộp tiền (tức ngày nộp).

Hướng dẫn lập tờ khai thuế môn bài mới nhất năm 2024?

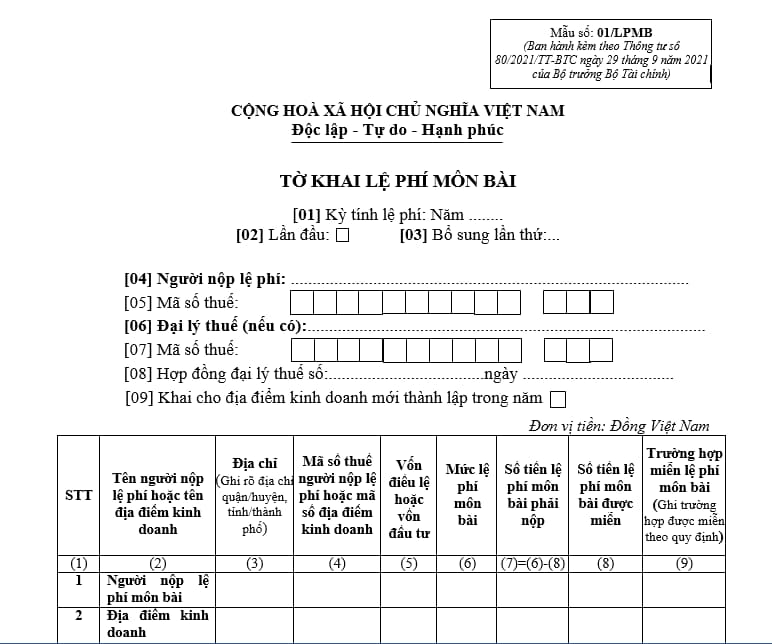

Căn cứ tại mẫu 01/LPMB quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có nêu rõ mẫu tờ khai thuế môn bài mới nhất năm 2024 như sau:

>> Tải tờ khai thuế môn bài: tại đây

Dưới đây là hướng dẫn lập tờ khai thuế môn bài mới nhất năm 2024:

- Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Chỉ tiêu [02]: Chỉ tích chọn đối với lần đầu kê khai.

- Chỉ tiêu [03]: Chỉ tích chọn đối với trường hợp người nộp lệ phí (sau đây gọi chung là NNT và viết tắt là NNT) đã nộp tờ khai nhưng sau đó phát hiện có thay đổi thông tin về nghĩa vụ kê khai và thực hiện kê khai lại thông tin thuộc kỳ tính lệ phí đã kê khai. Lưu ý, NNT chỉ thực hiện chọn một trong hai chỉ tiêu [02] và [03], không chọn đồng thời cả hai chỉ tiêu.

- Chỉ tiêu [04] đến chỉ tiêu [05]: Kê khai thông tin theo đăng ký thuế của NNT.

- Chỉ tiêu [06] đến chỉ tiêu [08]: Kê khai thông tin đại lý thuế (nếu có).

- Chỉ tiêu [09]: Chỉ tích chọn trong trường hợp NNT đã kê khai LPMB, sau đó thành lập mới địa điểm kinh doanh.

Hạn nộp thuế môn bài năm 2024 là khi nào?

Căn cứ tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

…

Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Theo đó, trong những trường hợp thông thường thì thời hạn nộp thuế môn bài chậm nhất là 30/01/2024

Người nộp thuế cần căn cứ vào mình thuộc trường hợp nào để xác định thời hạn nộp thuế phù hợp theo quy định trên.

Lưu ý: Đối với các trường hợp là doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh khi kết thúc thời gian được miễn lệ phí môn bài và hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài 2024 thực hiện theo điểm b và điểm c khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Toàn bộ chính sách theo Nghị định 178 gồm những chính sách nào? Nghị định này được áp dụng với đối tượng nào?

- Bỏ cấp huyện theo Kết luận 126 thì chế độ chính sách đối với cán bộ, công chức, viên chức theo Nghị định 178 như thế nào?

- Kết luận 126 kl tw năm 2025 PDF về tinh gọn bộ máy bỏ cấp huyện, sáp nhập tỉnh thế nào? Tải về ở đâu?

- Đặt tên con trai năm 2025 hợp tuổi bố mẹ? Xem tên con hợp tuổi bố mẹ 2025? Top 10 tên con trai hay nhất?

- Tài xế ô tô không chấp hành kiểm tra nồng độ cồn bị phạt bao nhiêu? Trừ điểm giấy phép lái xe bao nhiêu?