Biểu mẫu báo cáo kết quả hoạt động tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh được quy định như thế nào?

Biểu mẫu báo cáo kết quả hoạt động tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh được quy định như thế nào?

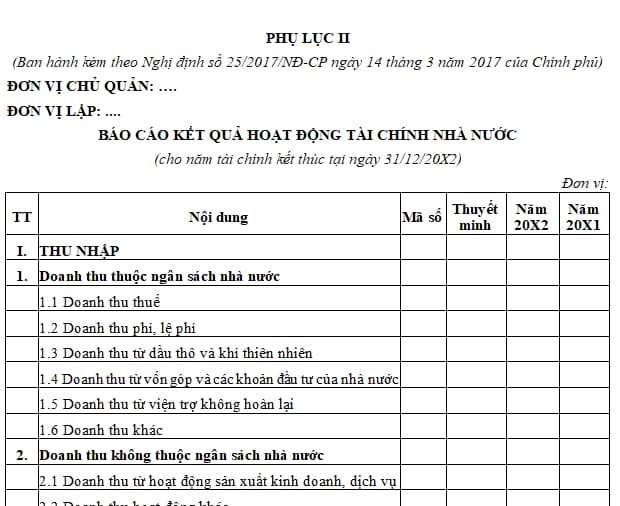

Hiện nay, Biểu mẫu báo cáo kết quả hoạt động tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh được quy định tại Phụ lục II ban hành kèm theo Nghị định 25/2017/NĐ-CP, cụ thể:

Tải Biểu mẫu báo cáo kết quả hoạt động tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh: tại đây

Biểu mẫu báo cáo kết quả hoạt động tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh được quy định như thế nào?

Báo cáo kết quả hoạt động tài chính nhà nước là gì?

Căn cứ khoản 1 Điều 6 Nghị định 25/2017/NĐ-CP có quy định:

Báo cáo kết quả hoạt động tài chính nhà nước

1. Báo cáo kết quả hoạt động tài chính nhà nước là báo cáo tài chính tổng hợp, dùng để phản ánh tình hình thu nhập, chi phí và kết quả hoạt động tài chính của Nhà nước trên phạm vi toàn quốc hoặc phạm vi tỉnh trong kỳ báo cáo.

Theo đó, báo cáo kết quả hoạt động tài chính nhà nước là báo cáo tài chính tổng hợp, dùng để phản ánh tình hình thu nhập, chi phí và kết quả hoạt động tài chính của Nhà nước trên phạm vi toàn quốc hoặc phạm vi tỉnh trong kỳ báo cáo.

Nội dung chính của báo cáo kết quả hoạt động tài chính nhà nước là gì?

Căn cứ khoản 2 Điều 6 Nghị định 25/2017/NĐ-CP có quy định:

Báo cáo kết quả hoạt động tài chính nhà nước

...

2. Nội dung Báo cáo kết quả hoạt động tài chính nhà nước:

a) Thu nhập của Nhà nước:

Thu nhập của Nhà nước bao gồm doanh thu thuộc ngân sách nhà nước (doanh thu thuế; doanh thu phí, lệ phí; doanh thu từ dầu thô và khí thiên nhiên; doanh thu từ vốn góp và các khoản đầu tư của nhà nước; doanh thu từ viện trợ không hoàn lại và doanh thu khác) và doanh thu không thuộc ngân sách nhà nước phát sinh trong kỳ báo cáo của các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 của Nghị định này.

b) Chi phí của Nhà nước:

Chi phí của Nhà nước bao gồm các khoản chi phí từ nguồn ngân sách nhà nước (chi phí tiền lương, tiền công và chi phí khác cho con người; chi phí hàng hóa, dịch vụ; chi phí hao mòn; chi phí hỗ trợ và bổ sung; chi phí lãi vay, phí và lệ phí liên quan đến các khoản vay và chi phí khác) và chi phí từ nguồn ngoài ngân sách nhà nước phát sinh trong kỳ báo cáo của các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 của Nghị định này.

c) Kết quả hoạt động tài chính của Nhà nước:

Kết quả hoạt động tài chính của Nhà nước là chênh lệch giữa thu nhập và chi phí của Nhà nước trong kỳ báo cáo, phản ánh kết quả thặng dư (thu nhập lớn hơn chi phí) hoặc thâm hụt (thu nhập nhỏ hơn chi phí) của hoạt động tài chính nhà nước.

Theo đó, nội dung chính của báo cáo kết quả hoạt động tài chính nhà nước là:

- Thu nhập của Nhà nước:

Gồm doanh thu thuộc ngân sách nhà nước (doanh thu thuế; doanh thu phí, lệ phí; doanh thu từ dầu thô và khí thiên nhiên; doanh thu từ vốn góp và các khoản đầu tư của nhà nước; doanh thu từ viện trợ không hoàn lại và doanh thu khác) và doanh thu không thuộc ngân sách nhà nước phát sinh trong kỳ báo cáo của các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 của Nghị định này.

- Chi phí của Nhà nước:

Gồm các khoản chi phí từ nguồn ngân sách nhà nước (chi phí tiền lương, tiền công và chi phí khác cho con người; chi phí hàng hóa, dịch vụ; chi phí hao mòn; chi phí hỗ trợ và bổ sung; chi phí lãi vay, phí và lệ phí liên quan đến các khoản vay và chi phí khác) và chi phí từ nguồn ngoài ngân sách nhà nước phát sinh trong kỳ báo cáo của các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 của Nghị định này.

- Kết quả hoạt động tài chính của Nhà nước:

Là chênh lệch giữa thu nhập và chi phí của Nhà nước trong kỳ báo cáo, phản ánh kết quả thặng dư (thu nhập lớn hơn chi phí) hoặc thâm hụt (thu nhập nhỏ hơn chi phí) của hoạt động tài chính nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn kê khai chi tiết CO form E xuất khẩu (Giấy chứng nhận xuất xứ form E)? Tổng hợp các cơ quan, tổ chức cấp CO form E của Việt Nam?

- Thông tư 41/2024/TT-BTC sửa đổi, bổ sung Thông tư 44/2017/TT-BTC và Thông tư 152/2015/TT-BTC về thuế tài nguyên?

- Mẫu PC02 văn bản đề nghị cấp Giấy phép vận chuyển hàng hóa nguy hiểm về cháy, nổ bằng đường sắt mới nhất 2024 theo Nghị định 50 ra sao?

- Tổ chức thực hiện hoạt động hưởng ứng Ngày Quyền của người tiêu dùng Việt Nam theo quy định mới nhất ra sao?

- Hội đồng truyền máu là gì và do ai thành lập? Cơ sở khám bệnh, chữa bệnh có sử dụng máu có trách nhiệm phải thành lập Hội đồng truyền máu hay không?