Báo cáo tài chính năm của Ngân hàng Phát triển Việt Nam được quy định thế nào? Hướng dẫn cách lập báo cáo tài chính năm?

Báo cáo tài chính năm đối với Ngân hàng Phát triển Việt Nam được quy định như thế nào?

Căn cứ tại điểm a khoản 1 Điều 4 Thông tư 14/2023/TT-BTC quy định như sau:

Quy định về báo cáo tài chính

1. Hệ thống báo cáo tài chính của NHPT gồm báo cáo tài chính năm và báo cáo tài chính giữa niên độ.

a) Báo cáo tài chính năm của NHPT, bao gồm:

- Báo cáo tình hình tài chính Mẫu số B01 - NHPT

- Báo cáo kết quả hoạt động Mẫu số B02 - NHPT

- Báo cáo lưu chuyển tiền tệ Mẫu số B03 - NHPT

- Thuyết minh báo cáo tài chính Mẫu số B04 - NHPT

...

2. Biểu mẫu báo cáo tài chính và hướng dẫn lập, trình bày các chỉ tiêu trong báo cáo tài chính của NHPT thực hiện theo hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.

Như vậy, Báo cáo tài chính năm của NHPT, bao gồm:

- Báo cáo tình hình tài chính năm theo Mẫu số B01/NHPT tại Phụ lục II ban hành kèm theo Thông tư 14/2023/TT-BTC:

Tải mẫu báo cáo tình hình tài chính năm theo Mẫu số B01/NHPT tại đây: tải

- Báo cáo kết quả hoạt động theo Mẫu số B02/NHPT tại Phụ lục II ban hành kèm theo Thông tư 14/2023/TT-BTC:

Tải mẫu báo cáo kết quả hoạt động theo Mẫu số B02/NHPT tại đây: tải

- Báo cáo lưu chuyển tiền tệ theo Mẫu số B03/NHPT tại Phụ lục II ban hành kèm theo Thông tư 14/2023/TT-BTC:

Tải mẫu Báo cáo lưu chuyển tiền tệ theo Mẫu số B03/NHPT tại đây: tải

- Thuyết minh báo cáo tài chính theo Mẫu số B04/NHPT tại Phụ lục II ban hành kèm theo Thông tư 14/2023/TT-BTC:

Tải mẫu Thuyết minh báo cáo tài chính theo Mẫu số B04/NHPT tại đây: tải

Báo cáo tài chính năm và hướng dẫn lập báo cáo đối với Ngân hàng Phát triển Việt Nam được quy định như thế nào?

Hướng dẫn lập báo cáo tài chính năm đối với Ngân hàng Phát triển Việt Nam như thế nào?

Hướng dẫn lập và trình bày Báo cáo tài chính năm đối với Ngân hàng Phát triển được quy định tại Phần B Phụ lục II ban hành kèm theo Thông tư 14/2023/TT-BTC như sau:

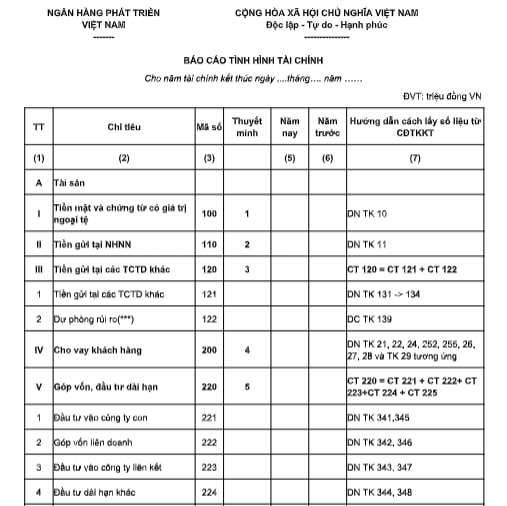

(1) Hướng dẫn lập và trình bày Báo cáo tình hình tài chính Mẫu số B01/NHPT

- Bản chất và mục đích của Báo cáo

Báo cáo tình hình tài chính của NHPT là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của NHPT tại một thời điểm nhất định, số liệu trên báo cáo tình hình tài chính cho biết toàn bộ giá trị tài sản hiện có của NHPT theo cơ cấu tài sản, cơ cấu nguồn vốn hình thành các tài sản đó. Qua đó có thể nhận xét, đánh giá khái quát tình hình tài chính của NHPT tại thời điểm báo cáo.

- Kết cấu của Báo cáo: Báo cáo tình hình tài chính chia làm hai phần:

+ Phần tài sản Có: Phản ánh toàn bộ giá trị tài sản hiện có của NHPT tại thời điểm báo cáo theo cơ cấu tài sản và hình thức tồn tại trong quá trình hoạt động của NHPT.

+ Phần nợ phải trả và vốn chủ sở hữu: Phản ánh nguồn hình thành tài sản hiện có của NHPT tại thời điểm báo cáo.

- Cơ sở số liệu để lập Báo cáo:

+ Căn cứ vào số liệu trên các sổ kế toán.

+ Căn cứ vào Bảng cân đối tài khoản kế toán.

+ Căn cứ vào Báo cáo tình hình tài chính (Bảng CĐKT) năm trước.

- Nội dung và phương pháp tính, ghi các chỉ tiêu trong Báo cáo tình hình tài chính theo đúng mẫu đã quy định, cụ thể.

Báo cáo tình hình tài chính (Mẫu số B01/NHPT; B01a/NHPT) gồm có 7 cột:

+ Cột 1: “STT” là số thứ tự các chỉ tiêu báo cáo.

+ Cột 2: “Chỉ tiêu” bao gồm các chỉ tiêu báo cáo.

+ Cột 3: “Mã số” mã số của các chỉ tiêu tương ứng.

+ Cột 4: “Thuyết minh” ghi số hiệu các chỉ tiêu trong bản thuyết minh báo cáo tái chính.

+ Cột 5 - “Năm nay: cách lấy số liệu cột này theo hướng dẫn tại cột “Hướng dẫn cách lấy số liệu từ bảng CĐTK”.

+ Cột 6: “Năm trước” căn cứ vào số liệu ghi ở cột 5 “Năm nay” của từng chỉ tiêu tương ứng của báo cáo này năm trước.

(2) Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động Mẫu số B02/NHPT:

- Báo cáo kết quả hoạt động là báo cáo tài chính phản ánh tổng quát tình hình và kết quả hoạt động trong một kỳ kế toán của NHPT.

- Cơ sở số liệu để lập báo cáo:

+ Căn cứ Báo cáo kết quả hoạt động của kỳ trước.

+ Căn cứ vào số dư Có cuối kỳ báo cáo trên sổ kế toán của các tài khoản thuộc loại 7 "Thu nhập" và số dư Nợ cuối kỳ báo cáo trên sổ kế toán của các tài khoản thuộc loại 8 "Chi phí".

- Nội dung và phương pháp lập các chỉ tiêu trong báo cáo kết quả hoạt động theo đúng mẫu đã quy định, cụ thể.

+ Đối với báo cáo kết quả hoạt động năm (Mẫu số B02/NHPT) gồm có 7 cột:

++ Cột 1: Số thứ tự

++ Cột 2: “Chỉ tiêu” bao gồm các chỉ tiêu báo cáo

++ Cột 3: “Mã số” mã số của các chỉ tiêu tương ứng

++ Cột 4: “Thuyết minh” ghi số hiệu các chỉ tiêu trong bản thuyết minh báo cáo tài chính.

++ Cột 5: “Năm nay” được lập căn cứ vào tổng số phát sinh trong kỳ báo cáo năm theo từng chỉ tiêu phù hợp đã được hướng dẫn tại cột “Hướng dẫn cách lấy số liệu từ BCĐTTC”.

++ Cột 6: “Năm trước” của báo cáo kỳ này năm nay được lập căn cứ vào số liệu ghi ở cột 5 “Năm nay” theo từng chỉ tiêu tương ứng của báo cáo này năm trước.

+ Đối với báo cáo kết quả hoạt động giữa niên độ (Mẫu số B02a/NHPT) gồm có 8 cột:

++ Cột 1, 2, 3, 4 thực hiện như đối với báo cáo kết quả hoạt động năm.

++ Cột 5: “Quý này/Năm nay” được lập căn cứ vào tổng số phát sinh trong kỳ báo cáo quý theo từng chỉ tiêu phù hợp đã được hướng dẫn tại cột “Hướng dẫn cách lấy số liệu từ BCĐTK”.

++ Cột 6: “Quý này/Năm trước” của báo cáo quý này được lập căn cứ vào số liệu ghi ở cột 5 “Quý này/Năm nay” của báo cáo quý này năm trước theo từng chỉ tiêu phù hợp.

++ Cột 7: “Lũy kế từ đầu năm đến cuối kỳ này/Năm nay” của báo cáo quý này được lập căn cứ vào số liệu ghi ở cột 5 “Quý này” của báo cáo kỳ này cộng với số liệu cột 7 “Lũy kế từ đầu năm đến cuối kỳ này/Năm nay” của báo cáo này kỳ trước. Kết quả ghi ở cột 7 của báo cáo này theo từng chỉ tiêu phù hợp. Riêng đối với số liệu Quý I số liệu ghi ở cột 7 bằng số liệu ghi ở cột 5.

++ Cột 8: “Lũy kế từ đầu năm đến cuối kỳ này/Năm trước” của báo cáo kỳ này được lập căn cứ vào số liệu ghi ở cột 7 “Lũy kế từ đầu năm đến cuối kỳ này/Năm nay” của báo cáo kỳ này năm trước. Khi lập lần đầu báo cáo này, số liệu trên báo cáo năm trước không có thì để trống cột số liệu này

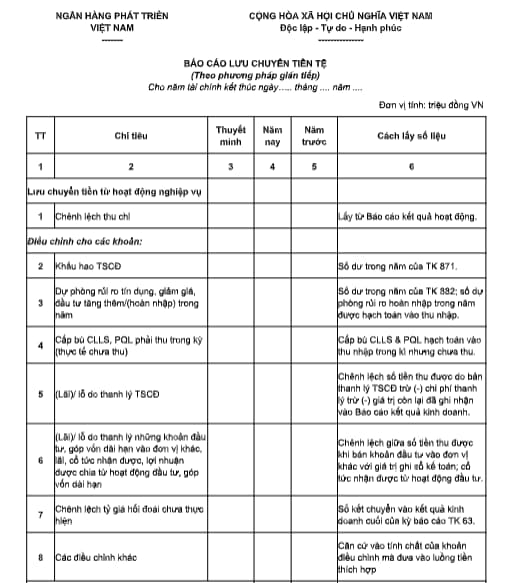

(3) Hướng dẫn lập và trình bày Báo cáo lưu chuyển tiền tệ (theo phương pháp gián tiếp) Mẫu số B03/NHPT:

- Mục đích của Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp phản ánh các luồng tiền lưu chuyển trong kỳ theo các hoạt động: hoạt động nghiệp vụ, hoạt động đầu tư và hoạt động tài chính của NHPT

Dựa vào báo cáo lưu chuyển tiền tệ, người sử dụng có thể đánh giá được khả năng tạo ra tiền, sự biến động tải sản thuần, khả năng thanh toán và dự đoán được luồng tiền trong kỳ tiếp theo của NHPT.

- Cơ sở số liệu để lập Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ NHPT được lập theo phương pháp gián tiếp căn cứ vào:

+ Bảng cân đối tài khoản;

+ Báo cáo kết quả hoạt động;

+ Báo cáo tình hình tài chính;

+ Báo cáo lưu chuyển tiền tệ kỳ trước;

+ Sổ kế toán.

- Nội dung và phương pháp lập Báo cáo lưu chuyển tiền tệ

+ Đối với Báo cáo lưu chuyển tiền tệ năm (Mẫu số B03/NHPT)

++ Cột 1: "Số thứ tự" bao gồm số thứ tự các chỉ tiêu báo cáo.

++ Cột 2: "Chỉ tiêu" bao gồm các chỉ tiêu báo cáo.

++ Cột 3: " Thuyết minh" bao gồm mã số các chỉ tiêu tương ứng.

++ Cột 4: "Năm nay" được lập căn cứ vào tổng số phát sinh trong kỳ báo cáo năm theo từng chỉ tiêu phù hợp.

++ Cột 5: "Năm trước" căn cứ vào số liệu ghi ở cột số 4 "Năm nay" của từng chỉ tiêu tương ứng của báo cáo này năm trước.

+ Đối với Báo cáo lưu chuyển tiền tệ quý (Mẫu số B03a/NHPT)

++ Cột 1, 2, 3 thực hiện như đối với báo cáo lưu chuyển tiền tệ năm.

++ Cột 4: "Lũy kế từ đầu năm đến hết kỳ này/Năm nay" được lập căn cứ vào tổng số phát sinh lũy kế từ đầu năm đến hết kỳ báo cáo theo từng chỉ tiêu phù hợp.

++ Cột 5: "Lũy kế từ đầu năm đến hết kỳ này/Năm trước" căn cứ vào số liệu ghi ở cột số 4 "Lũy kế từ đầu năm đến hết kỳ này/Năm nay" của từng chỉ tiêu tương ứng của báo cáo này năm trước.

(4) Hướng dẫn lập và trình bày thuyết minh báo cáo tài chính Mẫu số B04/NHPT

- Thuyết minh báo cáo tài chính là một bộ phận hợp thành của báo cáo tài chính, dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động cũng như các thông tin cần thiết khác.

- Thuyết minh báo cáo tài chính của đơn vị phải trình bày những nội dung sau:

+ Các thông tin về cơ sở lập và trình bày báo cáo tài chính và các chính sách kế toán cụ thể được chọn áp dụng đối với các giao dịch và sự kiện quan trọng;

+ Cung cấp thông tin bổ sung chưa được trình bày trong các báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính của đơn vị.

- Cơ sở lập bản thuyết minh báo cáo tài chính:

+ Căn cứ vào Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ năm báo cáo;

+ Căn cứ vào sổ kế toán;

+ Căn cứ vào bản thuyết minh báo cáo tài chính năm trước;

+ Căn cứ vào tình hình thực tế của đơn vị và các tài liệu có liên quan khác.

- Nội dung và phương pháp lập các chỉ tiêu:

I. Đặc điểm hoạt động:

1. Quyết định thành lập, thời hạn có giá trị;

2. Hình thức sở hữu vốn

3. Thành phần của Hội đồng quản trị (Tên, chức danh của từng người);

4. Thành phần Ban Giám đốc (Tên, chức danh từng người);

5. Trụ sở chính …………..; Số chi nhánh: …………..;

6. Tổng số cán bộ, công nhân viên:

Nguyên tắc lập và trình bày báo cáo tài chính năm của Ngân hàng Phát triển Việt Nam như thế nào?

Căn cứ tại khoản 3 Điều 4 Thông tư 14/2023/TT-BTC quy định về Nguyên tắc lập và trình bày báo cáo tài chính năm của Ngân hàng Phát triển Việt Nam như sau:

- Việc lập và trình bày báo cáo tài chính phải tuân thủ chuẩn mực kế toán, các thông tin trọng yếu phải được giải trình để giúp người đọc hiểu đúng thực trạng tình hình tài chính của NHPT.

- Báo cáo tài chính phải phản ánh đúng bản chất kinh tế của các giao dịch và sự kiện hơn là hình thức pháp lý của các giao dịch và sự kiện đó (tôn trọng bản chất hơn hình thức).

- Nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải thanh toán.

- Các chỉ tiêu trên Báo cáo tình hình tài chính được sắp xếp theo tính thanh khoản giảm dần.

- Các chỉ tiêu trong Báo cáo kết quả hoạt động được sắp xếp theo từng hoạt động nghiệp vụ, phù hợp giữa thu nhập và chi phí.

Thông tư 14/2023/TT-BTC sẽ có hiệu lực từ ngày 01/7/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định về nguồn kinh phí trong lựa chọn nhà đầu tư thực hiện dự án PPP theo Thông tư 95/2024 ra sao?

- Mẫu Dự thảo Nghị quyết Đại hội đồng cổ đông thường niên mới nhất? Tải về Nghị quyết Đại hội đồng cổ đông thường niên?

- Học sinh có được xem phim 18+ hay không? Học sinh xem phim 18+ có bị đuổi học 1 tuần lễ hay không?

- Năm cá nhân số 8 năm 2025 có ý nghĩa gì? Cách tính năm cá nhân 2025 theo thần số học chi tiết? Tổ chức hoạt động mê tín dị đoan có bị xử phạt?

- Mẫu đơn đề nghị công nhận tổ chức xã hội nghề nghiệp đủ điều kiện cấp chứng chỉ hoạt động xây dựng?