Tải mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục?

- Tải mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục?

- Có bắt buộc phải có báo cáo kết quả hoạt động kinh doanh trong hệ thống báo cáo tài chính năm của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục không?

- Báo cáo tài chính của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải cung cấp những thông tin nào?

Tải mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục?

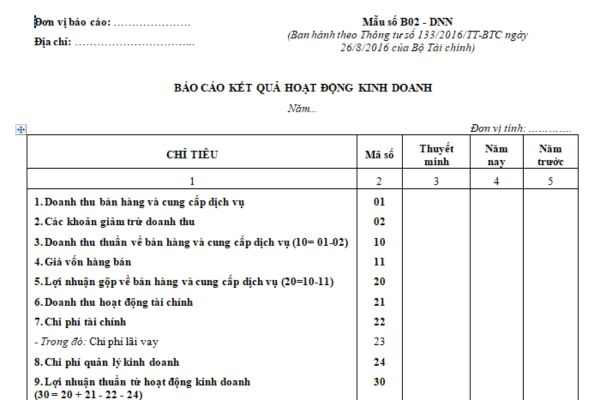

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B02 - DNN Phụ lục II ban hành theo Thông tư 133/2016/TT-BTC như sau:

Hướng dẫn điền mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Tải mẫu báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay. Tải về

Doanh nghiệp nhỏ và vừa (Hình từ Internet)

Có bắt buộc phải có báo cáo kết quả hoạt động kinh doanh trong hệ thống báo cáo tài chính năm của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục không?

Có bắt buộc phải có báo cáo kết quả hoạt động kinh doanh trong hệ thống báo cáo tài chính năm của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục không thì căn cứ theo điểm a khoản 2 Điều 71 Thông tư 133/2016/TT-BTC như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm:

a) Báo cáo bắt buộc:

- Báo cáo tình hình tài chính: Mẫu số B01a - DNN

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 - DNN

- Bản thuyết minh Báo cáo tài chính: Mẫu số B09 - DNN

Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp có thể lựa chọn lập Báo cáo tình hình tài chính theo Mẫu số B01b - DNN thay cho Mẫu số B01a - DNN.

Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ: Mẫu số B03 - DNN

2. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao gồm:

a) Báo cáo bắt buộc:

- Báo cáo tình hình tài chính: Mẫu số B01 - DNNKLT

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 - DNN

- Bản thuyết minh Báo cáo tài chính: Mẫu số B09 - DNNKLT

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ

3. Hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ bao gồm:

- Báo cáo tình hình tài chính: Mẫu số B01 - DNSN

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 - DNSN

- Bản thuyết minh Báo cáo tài chính: Mẫu số B09 - DNSN

Khi lập báo cáo tài chính, các doanh nghiệp phải tuân thủ biểu mẫu báo cáo tài chính theo quy định. Trong quá trình áp dụng, nếu thấy cần thiết, các doanh nghiệp có thể sửa đổi, bổ sung báo cáo tài chính cho phù hợp với từng lĩnh vực hoạt động và yêu cầu quản lý của doanh nghiệp nhưng phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

Ngoài ra, doanh nghiệp có thể lập thêm các báo cáo khác để phục vụ yêu cầu quản lý, chỉ đạo, điều hành hoạt động sản xuất, kinh doanh của đơn vị.

4. Nội dung, phương pháp lập và trình bày các chỉ tiêu trong từng báo cáo được áp dụng thống nhất cho các doanh nghiệp nhỏ và vừa.

Như vậy, bắt buộc phải có báo cáo kết quả hoạt động kinh doanh trong hệ thống báo cáo tài chính năm của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục.

Báo cáo tài chính của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải cung cấp những thông tin nào?

Báo cáo tài chính của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải cung cấp những thông tin được quy định tại khoản 1 Điều 69 Thông tư 133/2016/TT-BTC như sau:

Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

a) Tài sản;

b) Nợ phải trả;

c) Vốn chủ sở hữu;

d) Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

đ) Lãi, lỗ và phân chia kết quả kinh doanh.

2. Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

Theo đó, báo cáo tài chính của doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải cung cấp những thông tin về:

- Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

- Lãi, lỗ và phân chia kết quả kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chính thức giữ nguyên lịch thi tốt nghiệp THPT 2025? Công văn của Bộ Giáo dục và Đào tạo phản hồi về đề xuất thi tốt nghiệp THPT sớm?

- Cán bộ công chức cấp xã có áp dụng Nghị định 67 năm 2025 về nghỉ hưu trước tuổi do sáp nhập xã, bỏ cấp huyện không?

- Đáp án Đề thi khảo sát môn Sinh học lớp 12 Hà Nội năm 2025? Tra cứu đáp án Đề thi khảo sát môn Sinh học lớp 12 Hà Nội năm 2025 chính thức?

- Tinh giản biên chế cán bộ không chuyên trách cấp xã khi sáp nhập xã: Đối tượng, điều kiện, chính sách theo Nghị định 29?

- Đáp án Đề thi khảo sát môn Vật lí lớp 12 Hà Nội năm 2025? Tra cứu đáp án Đề thi khảo sát môn Vật lí lớp 12 Hà Nội năm 2025 chính thức?