Số tiền thu phí sử dụng đường bộ được nộp toàn bộ vào ngân sách nhà nước hay được trích sử dụng vào mục đích khác?

Mức thu phí sử dụng đường bộ áp dụng với từng loại phương tiện cụ thể như thế nào?

Căn cứ quy định tại Điều 5 Thông tư 70/2021/TT-BTC quy định về mức thu phí như sau:

"Điều 5. Mức thu phí

Mức thu phí sử dụng đường bộ quy định tại Phụ lục I ban hành kèm theo Thông tư này.

Trường hợp số tiền phí phải nộp là số tiền lẻ thì tổ chức thu phí tính tròn số theo nguyên tắc số tiền phí lẻ dưới 500 đồng thì tính tròn xuống, số tiền phí lẻ từ 500 đồng đến dưới 1.000 đồng thì tính tròn lên 1.000 đồng."

Dẫn chiếu đến quy định tại Phụ lục I ban hành kèm theo Thông tư 70/2021/TT-BTC quy định mức thu phí sử dụng đường bộ:

BIỂU MỨC THU PHÍ SỬ DỤNG ĐƯỜNG BỘ

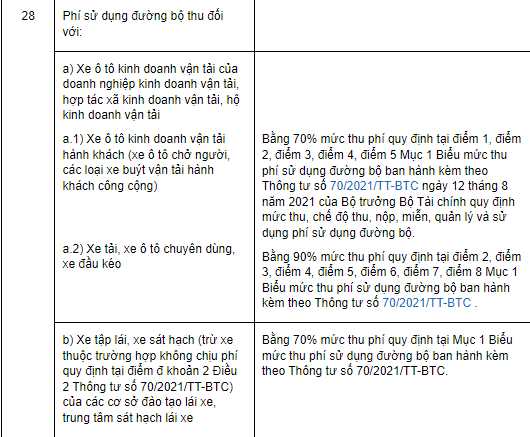

1. Mức thu phí (trừ quy định tại điểm 2 và điểm 3 dưới đây)

Số TT | Loại phương tiện chịu phí | Mức thu (nghìn đồng) | ||||||

1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | 30 tháng | ||

1 | Xe chở người dưới 10 chỗ đăng ký tên cá nhân, hộ kinh doanh. | 130 | 390 | 780 | 1.560 | 2.280 | 3.000 | 3.660 |

2 | Xe chở người dưới 10 chỗ (trừ xe quy định tại điểm 1 nêu trên); xe tải, xe ô tô chuyên dùng có khối lượng toàn bộ dưới 4.000 kg; các loại xe buýt vận tải hành khách công cộng (bao gồm cả xe đưa đón học sinh, sinh viên, công nhân được hưởng chính sách trợ giá như xe buýt); xe chở hàng và xe chở người 4 bánh có gắn động cơ. | 180 | 540 | 1.080 | 2.160 | 3.150 | 4.150 | 5.070 |

3 | Xe chở người từ 10 chỗ đến dưới 25 chỗ; xe tải, xe ô tô chuyên dùng có khối lượng toàn bộ từ 4.000 kg đến dưới 8.500 kg | 270 | 810 | 1.620 | 3.240 | 4.730 | 6.220 | 7.600 |

4 | Xe chở người từ 25 chỗ đến dưới 40 chỗ; xe tải, xe ô tô chuyên dùng có khối lượng toàn bộ từ 8.500 kg đến dưới 13.000 kg | 390 | 1.170 | 2.340 | 4.680 | 6.830 | 8.990 | 10.970 |

5 | Xe chở người từ 40 chỗ trở lên; xe tải, xe ô tô chuyên dùng có khối lượng toàn bộ từ 13.000 kg đến dưới 19.000 kg; xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo đến dưới 19.000 kg | 590 | 1.770 | 3.540 | 7.080 | 10.340 | 13.590 | 16.600 |

6 | Xe tải, xe ô tô chuyên dùng có khối lượng toàn bộ từ 19.000 kg đến dưới 27.000 kg; xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 19.000 kg đến dưới 27.000 kg | 720 | 2.160 | 4.320 | 8.640 | 12.610 | 16.590 | 20.260 |

7 | Xe tải, xe ô tô chuyên dùng có khối lượng toàn bộ từ 27.000 kg trở lên; xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 27.000 kg đến dưới 40.000 kg | 1.040 | 3.120 | 6.240 | 12.480 | 18.220 | 23.960 | 29.270 |

8 | Xe đầu kéo có khối lượng bản thân cộng với khối lượng cho phép kéo theo từ 40.000 kg trở lên | 1.430 | 4.290 | 8.580 | 17.160 | 25.050 | 32.950 | 40.240 |

Ghi chú:

- Mức thu của 01 tháng năm thứ 2 (từ tháng thứ 13 đến tháng thứ 24 tính từ khi đăng kiểm và nộp phí) bằng 92% mức phí của 01 tháng trong Biểu nêu trên.

- Mức thu của 01 tháng năm thứ 3 (từ tháng thứ 25 đến tháng thứ 30 tính từ khi đăng kiểm và nộp phí) bằng 85% mức phí của 01 tháng trong Biểu nêu trên.

- Thời gian tính phí theo Biểu nêu trên tính từ khi đăng kiểm xe, không bao gồm thời gian của chu kỳ đăng kiểm trước. Trường hợp chủ phương tiện chưa nộp phí của chu kỳ trước thì phải nộp bổ sung tiền phí của chu kỳ trước, số tiền phải nộp = Mức thu 01 tháng x Số tháng phải nộp của chu kỳ trước.

- Khối lượng toàn bộ là: Khối lượng toàn bộ cho phép tham gia giao thông ghi trên giấy chứng nhận kiểm định của phương tiện.

2. Mức thu phí đối với xe của lực lượng quốc phòng

Số TT | Loại phương tiện | Mức thu (nghìn đồng/năm) |

1 | Xe ô tô con quân sự | 1.000 |

2 | Xe ô tô vận tải quân sự | 1.500 |

3. Mức thu phí đối với xe của lực lượng công an

Số TT | Loại phương tiện | Mức thu (nghìn đồng/năm) |

1 | Xe dưới 7 chỗ ngồi | 1.000 |

2 | Xe ô tô từ 7 chỗ ngồi trở lên, xe khách, xe vận tải, xe ô tô chuyên dùng | 1.500 |

Bên cạnh đó, khoản 1, khoản 2 Điều 1 Thông tư 120/2021/TT-BTC có quy định sửa đổi mức thu phí trong một số trường hợp như sau:

Thu phí sử dụng đường bộ

Số tiền thu phí sử dụng đường bộ được nộp toàn bộ vào ngân sách nhà nước hay được trích sử dụng vào mục đích khác?

Căn cứ Điều 8 Thông tư 70/2021/TT-BTC quy định về quản lý và sử dụng phí sử dụng đường bộ như sau:

(1) Tổng cục Đường bộ Việt Nam nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước. Nguồn chi phí trang trải cho việc thực hiện công việc và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu phí theo quy định.

Trường hợp Tổng cục Đường bộ Việt Nam thuộc diện được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí được trích để lại một phẩy hai phần trăm (1,2%) số tiền phí thực thu để trang trải chi phí quản lý hoạt động thu phí sử dụng đường bộ theo quy định, số tiền còn lại, Tổng cục Đường bộ Việt Nam phải nộp vào tài khoản phí chờ nộp ngân sách của Tổng cục Đường bộ Việt Nam mở tại Kho bạc Nhà nước trong thời hạn tối đa không quá 05 ngày làm việc kể từ ngày thu phí.

(2) Đối với các đơn vị đăng kiểm thực hiện thu phí

a) Đơn vị thu phí được trích để lại một phẩy ba mươi hai phần trăm (1,32%) số tiền phí sử dụng đường bộ thực thu để chi cho các nội dung sau:

- Trang trải chi phí tổ chức thu theo quy định.

- Trích chuyển về Cục Đăng kiểm Việt Nam ba phần trăm (3%) số tiền được để lại (1,32%) để phục vụ công tác quản lý thu, nộp phí sử dụng đường bộ của hệ thống đơn vị đăng kiểm trên toàn quốc.

b) Trả lại tiền phí đối với các trường hợp không chịu phí quy định tại khoản 2 Điều 2 Thông tư này.

c) Số tiền còn lại (sau khi trừ số tiền quy định tại điểm a và điểm b Khoản này) tổ chức thu phí chuyển về tài khoản chuyên thu của Cục Đăng kiểm Việt Nam (chuyển tiền trực tiếp hoặc thông qua ngân hàng thương mại). Cục Đăng kiểm Việt Nam nộp vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc Nhà nước trong thời hạn tối đa không quá 05 ngày làm việc kể từ ngày thu phí.

(3) Cục Đăng kiểm Việt Nam và Tổng cục Đường bộ Việt Nam thực hiện kê khai, nộp phí thu được theo tháng, quyết toán theo năm theo quy định tại Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế. Cục Đăng kiểm Việt Nam nộp số tiền phí (quy định tại điểm c khoản 2 Điều này), Tổng cục Đường bộ Việt Nam nộp 98,8% số tiền phí thu được vào ngân sách nhà nước theo Chương của Bộ Giao thông vận tải theo Tiểu mục quy định hiện hành của Nhà nước; để chi cho công tác bảo trì hệ thống kết cấu giao thông đường bộ theo quy định tại Luật Giao thông đường bộ.

(4) Số tiền phí được để lại chi của tổ chức thu phí: Trường hợp tổ chức thu phí áp dụng cơ chế tài chính doanh nghiệp, số tiền phí được để lại là doanh thu của đơn vị và thực hiện khai, nộp thuế (thuế giá trị gia tăng, thuế thu nhập doanh nghiệp) theo quy định pháp luật về thuế; trường hợp tổ chức thu phí là cơ quan hành chính, đơn vị sự nghiệp, số tiền phí được để lại quản lý, sử dụng theo quy định.

Có thể thấy, ngoài mục đích nộp vào ngân sách nhà nước, số tiền thu phí sử dụng đường bộ còn được nộp vào những tài khoản khác, dùng vào nhiều mục đích khác nhau, chi tiết theo như quy định trên.

Tổ chức nào chịu trách nhiệm thu phí sử dụng đường bộ?

Căn cứ khoản 2 Điều 4 Thông tư 70/2021/TT-BTC quy định về tổ chức thu phí sử dụng đường bộ gồm:

- Tổng cục Đường bộ Việt Nam thu phí đối với xe ô tô của lực lượng quốc phòng, công an.

- Các đơn vị đăng kiểm thu phí đối với xe ô tô của các tổ chức, cá nhân đăng ký tại Việt Nam (trừ xe ô tô của lực lượng quốc phòng, công an quy định tại điểm a Khoản này) nộp về Cục Đăng kiểm Việt Nam để Cục Đăng kiểm Việt Nam khai, nộp phí theo quy định tại Điều 8 Thông tư này.

Như vậy, pháp luật hiện hành đã có quy định cụ thể về phí sử dụng đường bộ thông qua mức thu phí, tổ chức chịu trách nhiệm thu phí và việc quản lý, sử dụng phí để những tổ chức, cá nhân liên quan có thể áp dụng thực hiện.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bảng giá dịch vụ khám bệnh chữa bệnh tại Bệnh viện Đại học Y Dược Thành phố Hồ Chí Minh mới nhất? 07 Hình thức khám sức khỏe?

- Năm 2025 người điều khiển xe gắn máy không mang theo bảo hiểm xe máy sẽ bị phạt bao nhiêu tiền?

- Chỉ tiêu tuyển sinh Học viện Cảnh sát nhân dân 2025? Phương thức xét tuyển Học viện Cảnh sát nhân dân 2025?

- Công thức định luật bảo toàn năng lượng? Ví dụ về định luật bảo toàn năng lượng? Định luật bảo toàn năng lượng là gì?

- Hướng dẫn điền mẫu đơn nghỉ thôi việc theo Nghị định 178? Tải về Mẫu đơn nghỉ thôi việc theo Nghị định 178 file word?