Số thuế tiêu thụ đặc biệt được khấu trừ áp dụng với xăng sinh học E10 được xác định như thế nào?

Xăng sinh học E10 chịu thuế tiêu thụ đặc biệt với mức thuế suất bao nhiêu?

Căn cứ Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

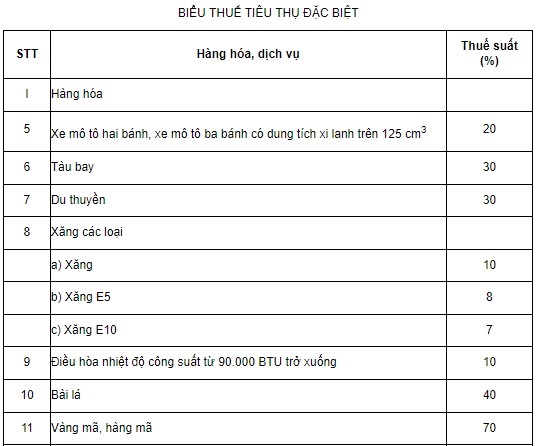

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

Chiếu theo quy định này thì tất cả các loại xăng, bao gồm cả xăng sinh học E10 đều phải chịu thuế tiêu thụ đặc biệt.

Đồng thời tại Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định về thuế suất thuế tiêu thụ đặc biệt áp dụng đối với xe mô tô hai bánh là đối tượng chịu thuế tiêu thụ đặc biệt như sau:

Thuế suất

Thuế suất thuế tiêu thụ đặc biệt đối với hàng hoá, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt sau đây:

Theo đó, mức thuế suất thuế tiêu thụ đặc biệt áp dụng khi kinh doanh xăng sinh học E10 là 7%.

Lưu ý: Số thuế tiêu thụ đặc biệt phải đóng = giá tính thuế x thuế suất (theo Điều 5 Luật Thuế tiêu thụ đặc biệt 2008).

Số thuế tiêu thụ đặc biệt được khấu trừ áp dụng với xăng sinh học E10 được xác định như thế nào? (hình từ internet)

Số thuế tiêu thụ đặc biệt được khấu trừ áp dụng với xăng sinh học E10 được xác định thế nào?

Tại Điều 7 Nghị định 108/2015/NĐ-CP được sửa đổi bởi khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP quy định như sau:

Khấu trừ thuế

1. Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt bằng các nguyên liệu chịu thuế tiêu thụ đặc biệt được khấu trừ số thuế tiêu thụ đặc biệt đã nộp đối với nguyên liệu nhập khẩu (bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế) hoặc đã trả đối với nguyên liệu mua trực tiếp từ cơ sở sản xuất trong nước khi xác định số thuế tiêu thụ đặc biệt phải nộp. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của nguyên liệu đã sử dụng để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán ra.

Riêng đối với xăng sinh học: Số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Đối với các doanh nghiệp được phép sản xuất, pha chế xăng sinh học, việc kê khai nộp thuế, khấu trừ thuế tiêu thụ đặc biệt được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học (bao gồm cả số thuế chưa được khấu trừ hết phát sinh kể từ kỳ khai thuế tháng 01 năm 2016) được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác phát sinh trong kỳ. Trường hợp sau khi bù trừ, còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học thì được khấu trừ vào kỳ tiếp theo hoặc hoàn trả.

...

Chiếu theo quy định này, đối với xăng sinh học E10: Số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Xăng sinh học E10 là gì?

Tại tiểu mục 1.3 Mục 1 Quy chuẩn kỹ thuật quốc gia QCVN 03:2014/BCT về trang thiết bị, phụ trợ và phương tiện sử dụng trong pha chế, tồn trữ và vận chuyển etanol nhiên liệu, xăng sinh học E10 tại kho xăng dầu có quy định về xăng sinh học E10 như sau:

QUY ĐỊNH CHUNG

1.1. Phạm vi điều chỉnh

Quy chuẩn này quy định các yêu cầu kỹ thuật đối với các trang thiết bị, phụ trợ và phương tiện sử dụng trong pha chế, tồn trữ và vận chuyển etanol nhiên liệu, xăng sinh học E10 tại các kho xăng dầu.

1.2. Đối tượng áp dụng

Quy chuẩn kỹ thuật này áp dụng đối với các tổ chức, cá nhân có liên quan đến pha chế, tồn trữ và vận chuyển etanol nhiên liệu, xăng sinh học E10 tại các kho xăng dầu trên lãnh thổ Nước Cộng hòa xã hội chủ nghĩa Việt Nam.

1.3. Giải thích từ ngữ

1.3.1. Etanol nhiên liệu là etanol được sử dụng làm nhiên liệu, có thể biến tính hoặc không biến tính dùng để pha trộn xăng sinh học.

1.3.2. Xăng sinh học là hỗn hợp của xăng không chì và etanol nhiên liệu.

1.3.3. Xăng sinh học E10 (sau đây gọi là xăng E10) là xăng sinh học chứa từ 9% đến 10% thể tích etanol.

Theo quy định này thì xăng sinh học hay còn gọi là xăng E10 là xăng sinh học chứa từ 9% đến 10% thể tích etanol.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cổ phần chưa bán là gì? Quyết định bán cổ phần chưa bán đối với công ty cổ phần thuộc thẩm quyền của ai?

- Các huyện, xã thuộc diện sáp nhập trong giai đoạn 2026 - 2030 theo Nghị quyết 35 về sắp xếp đơn vị hành chính?

- Tóm tắt truyện Cóc kiện Trời ngắn gọn? Viết đoạn văn ngắn kể lại câu chuyện Cóc kiện Trời lớp 3? Cấp học, trình độ đào tạo của hệ thống giáo dục quốc dân?

- Nghị quyết 18 về tinh giản biên chế: Có cơ cấu lại, nâng cao chất lượng, sử dụng hiệu quả đội ngũ CBCCVC hay không?

- Tinh gọn bộ máy theo Nghị quyết 18: Nhiệm vụ và giải pháp cụ thể đối với chính quyền địa phương?