Nguyên tắc tạo biên lai giấy theo hình thức tự in theo quy định mới nhất? Ủy nhiệm lập biên lai được quy định như thế nào?

Nguyên tắc tạo biên lai?

Căn cứ tại Điều 35 Nghị định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022), quy định về nguyên tắc tạo biên lai, cụ thể như sau:

- Cục Thuế tạo biên lai theo hình thức đặt in (loại không in sẵn mệnh giá) được bán cho các tổ chức thu phí, lệ phí theo giá đảm bảo bù đắp chi phí in ấn, phát hành.

- Trường hợp đặt in biên lai, tổ chức thu phí, lệ phí lựa chọn tổ chức đủ điều kiện in theo quy định để ký hợp đồng đặt in biên lai thu phí, lệ phí.

- Trường hợp tự in biên lai, tổ chức thu phí, lệ phí phải đáp ứng các điều kiện sau:

+ Có hệ thống thiết bị (máy tính, máy in) đảm bảo cho việc in và lập biên lai khi thu tiền phí, lệ phí.

+ Là đơn vị kế toán theo quy định của Luật Kế toán và có phần mềm tự in biên lai đảm bảo dữ liệu của biên lai chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán để kê khai theo quy định.

Hệ thống tự in phải đảm bảo các nguyên tắc sau:

++ Việc đánh số thứ tự trên biên lai được thực hiện tự động. Mỗi liên của một số biên lai chỉ được in ra một lần, nếu in ra từ lần thứ 2 trở đi phải thể hiện là bản sao (copy).

++ Phần mềm ứng dụng để in biên lai phải đảm bảo yêu cầu về bảo mật bằng việc phân quyền cho người sử dụng, người không được phân quyền sử dụng không được can thiệp làm thay đổi dữ liệu trên ứng dụng.

Trường hợp tổ chức thu phí, lệ phí mua phần mềm của các tổ chức cung ứng phần mềm tự in thì phải lựa chọn tổ chức đủ tiêu chuẩn, đủ điều kiện cung ứng phần mềm theo quy định.

++ Biên lai tự in chưa lập phải được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin.

++ Biên lai tự in đã lập được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin và nội dung biên lai phải đảm bảo có thể truy cập, kết xuất và in ra giấy khi cần tham chiếu.

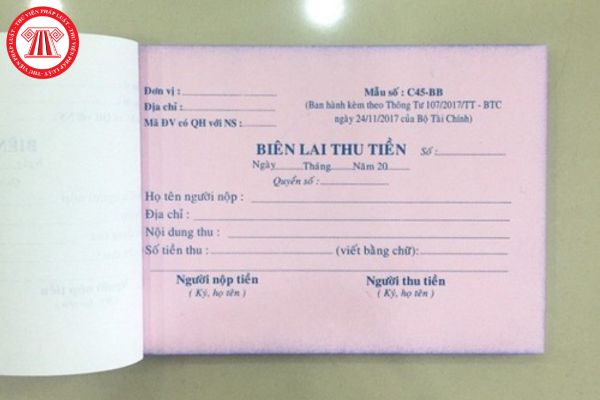

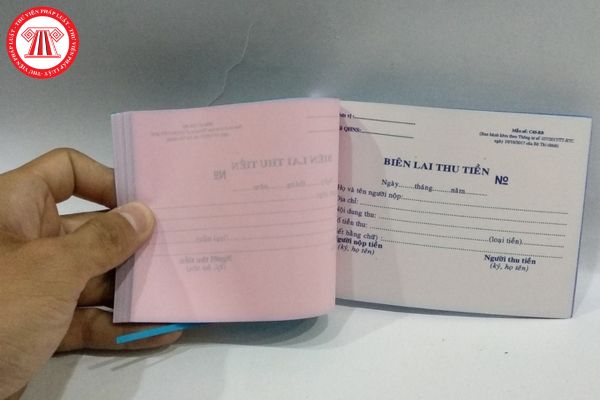

Nguyên tắc tạo biên lai giấy theo hình thức tự in

Thông báo phát hành biên lai đặt in, tự in

Căn cứ tại Điều 36 Nghị định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022), quy định về thông báo phát hành biên lai đặt in, tự in như sau:

- Tổ chức thu phí, lệ phí trước khi sử dụng biên lai đặt in, tự in phải lập Thông báo phát hành biên lai và gửi đến cơ quan thuế quản lý trực tiếp. Thông báo phát hành biên lai gửi cơ quan thuế theo phương thức điện tử.

- Phát hành biên lai của cơ quan Thuế

Biên lai do Cục Thuế đặt in trước khi bán lần đầu phải lập thông báo phát hành biên lai. Thông báo phát hành biên lai phải được gửi đến tất cả các Cục Thuế trong cả nước trong thời hạn 10 ngày làm việc, kể từ ngày lập thông báo phát hành và trước khi bán. Khi phát hành biên lai phải đảm bảo không được trùng số biên lai trong cùng ký hiệu.

Trường hợp Cục Thuế đã đưa nội dung Thông báo phát hành biên lai lên trang thông tin điện tử của Tổng cục Thuế thì không phải gửi thông báo phát hành biên lai đến Cục Thuế khác.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, Cục Thuế phải thực hiện thủ tục thông báo phát hành mới theo hướng dẫn nêu trên.

Về nội dung thông báo phát hành biên lai đặt in, tự in theo quy định tại khoản 3 Điều 36 Nghị định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022) sẽ bao gồm:

- Văn bản pháp luật quy định chức năng, nhiệm vụ, quyền hạn công việc quản lý nhà nước có thu phí, lệ phí;

- Tên, mã số thuế, địa chỉ của tổ chức thu phí, lệ phí hoặc cơ quan được ủy quyền thu phí, lệ phí hoặc được ủy nhiệm lập biên lai thu phí, lệ phí;

- Các loại biên lai sử dụng (kèm theo biên lai mẫu). Biên lai mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên (phần) của biên lai (giao cho người nộp phí, lệ phí), có số biên lai là dãy các chữ số 0, in hoặc đóng chữ “Mẫu” trên biên lai;

- Ngày bắt đầu sử dụng;

- Tên, mã số thuế, địa chỉ của tổ chức nhận in biên lai (đối với biên lai đặt in); tên và mã số thuế (nếu có) của tổ chức cung ứng phần mềm tự in biên lai (đối với biên lai tự in);

- Ngày lập thông báo phát hành; tên, chữ ký của người đại diện theo pháp luật và dấu của tổ chức thu phí, lệ phí.

Khi thay đổi toàn bộ hoặc một trong các chỉ tiêu về hình thức và nội dung của biên lai (kể cả nội dung bắt buộc và không bắt buộc), tổ chức thu phí, lệ phí gửi thông báo phát hành mới theo hướng dẫn tại khoản này, trừ trường hợp hướng dẫn tại điểm d khoản 3 Điều này.

Thông báo phát hành biên lai thực hiện theo Mẫu số 02/PH-BLG Phụ lục IA ban hành kèm theo Nghị định này.

Ủy nhiệm lập biên lai được quy định như thế nào?

Căn cứ tại khoản 3 Điều 37 Nghị định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022), quy định về ủy nhiệm lập biên lai như sau:

- Tổ chức thu phí, lệ phí ủy nhiệm cho bên thứ ba lập biên lai. Việc ủy nhiệm giữa bên ủy nhiệm và bên nhận ủy nhiệm phải theo hình thức văn bản, đồng thời phải gửi thông báo cho cơ quan thuế quản lý trực tiếp bên ủy nhiệm và bên nhận ủy nhiệm theo Mẫu số 02/UN-BLG Phụ lục IA ban hành kèm theo Nghị định này, chậm nhất là 03 ngày trước khi bên nhận ủy nhiệm lập biên lai;

- Nội dung văn bản ủy nhiệm phải ghi đầy đủ các thông tin về biên lai ủy nhiệm (hình thức, loại, ký hiệu, số lượng biên lai (từ số... đến số...); mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức giao nhận hoặc phương thức cài đặt biên lai ủy nhiệm (nếu là biên lai tự in); phương thức thanh toán biên lai ủy nhiệm;

- Bên ủy nhiệm phải lập thông báo ủy nhiệm có ghi đầy đủ các thông tin về biên lai ủy nhiệm, mục đích ủy nhiệm, thời hạn ủy nhiệm dựa trên văn bản ủy nhiệm đã ký kết, có tên, chữ ký, dấu (nếu có) của đại diện bên ủy nhiệm cho bên nhận ủy nhiệm và gửi thông báo phát hành tới cơ quan thuế; đồng thời phải được niêm yết tại nơi tổ chức thu tiền phí lệ phí, tổ chức nhận ủy nhiệm;

- Biên lai ủy nhiệm được lập vẫn phải ghi tên của tổ chức thu phí, lệ phí (bên ủy nhiệm) và đóng dấu bên ủy nhiệm phía trên bên trái của mỗi tờ biên lai (trường hợp biên lai được in từ thiết bị in của bên nhận ủy nhiệm thì không phải đóng dấu của bên ủy nhiệm);

- Trường hợp tổ chức thu phí, lệ phí có nhiều đơn vị trực thuộc trực tiếp thu phí hoặc nhiều cơ sở nhận ủy nhiệm thu cùng sử dụng hình thức biên lai đặt in có cùng ký hiệu theo phương thức phân chia cho từng cơ sở trong toàn hệ thống thì tổ chức thu phí, lệ phí phải có sổ theo dõi phân bổ số lượng biên lai cho từng đơn vị trực thuộc, từng cơ sở nhận ủy nhiệm. Các đơn vị trực thuộc, cơ sở nhận ủy nhiệm phải sử dụng biên lai theo thứ tự từ số nhỏ đến số lớn trong phạm vi số biên lai được phân chia;

- Bên ủy nhiệm và bên nhận ủy nhiệm phải tổng hợp báo cáo định kỳ việc sử dụng các biên lai ủy nhiệm. Bên ủy nhiệm phải thực hiện báo cáo sử dụng biên lai với cơ quan thuế trực tiếp quản lý theo hướng dẫn tại Nghị định này (bao gồm cả số biên lai của bên nhận ủy nhiệm sử dụng). Bên nhận ủy nhiệm không phải thực hiện thông báo phát hành biên lai và báo cáo tình hình sử dụng biên lai với cơ quan thuế;

- Khi hết thời hạn ủy nhiệm hoặc chấm dứt trước hạn ủy nhiệm, hai bên phải xác định bằng văn bản, đồng thời thông báo cho cơ quan thuế và niêm yết tại nơi thu phí, lệ phí.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cổ phần chưa bán là gì? Quyết định bán cổ phần chưa bán đối với công ty cổ phần thuộc thẩm quyền của ai?

- Các huyện, xã thuộc diện sáp nhập trong giai đoạn 2026 - 2030 theo Nghị quyết 35 về sắp xếp đơn vị hành chính?

- Tóm tắt truyện Cóc kiện Trời ngắn gọn? Viết đoạn văn ngắn kể lại câu chuyện Cóc kiện Trời lớp 3? Cấp học, trình độ đào tạo của hệ thống giáo dục quốc dân?

- Nghị quyết 18 về tinh giản biên chế: Có cơ cấu lại, nâng cao chất lượng, sử dụng hiệu quả đội ngũ CBCCVC hay không?

- Tinh gọn bộ máy theo Nghị quyết 18: Nhiệm vụ và giải pháp cụ thể đối với chính quyền địa phương?