Mẫu Tờ khai thuế và hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

- Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm giấy tờ gì?

- Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

- Nộp Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh cho ai và khi nào nộp?

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải nộp tiền thuế khi nào?

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm giấy tờ gì?

Căn cứ khoản 1 Điều 11 Thông tư 40/2021/TT-BTC có quy định hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

1. Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

b) Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.

Theo đó, hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bao gồm:

- Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này.

Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.

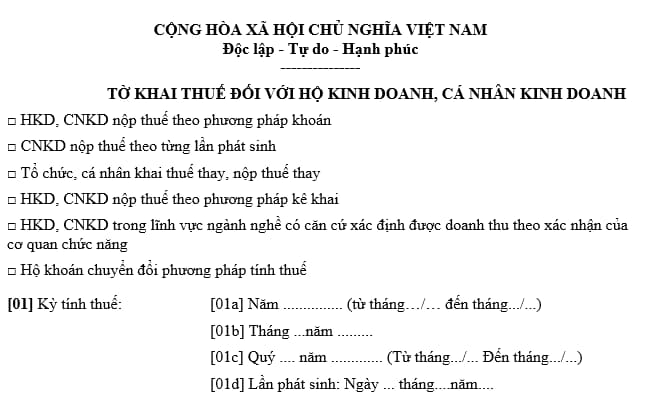

Mẫu Tờ khai thuế và hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh hiện nay được quy định tại mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

Tải mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh: Tại đây.

Nộp Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh cho ai và khi nào nộp?

Căn cứ khoản 2 Điều 11 Thông tư 40/2021/TT-BTC và khoản 3 Điều 11 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Theo đó, về địa điểm nộp thì các chủ thể thực hiện Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai tại Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê là:

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải nộp tiền thuế khi nào?

Căn cứ khoản 4 Điều 11 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

4. Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Theo đó, thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Năm 2025 xe trung chuyển không hướng dẫn hành khách đứng, nằm, ngồi trên xe bị phạt bao nhiêu tiền?

- Nghị luận về lòng yêu nước của giới trẻ ngày nay? Viết đoạn văn trình bày suy nghĩ của em về lòng yêu nước của thế hệ trẻ ngày nay?

- Tổng hợp mẫu bài văn miêu tả con vật mà em yêu thích Tiếng việt lớp 4? Bố cục bài văn miêu tả như thế nào?

- Thông tư 20/2025/TT-BCA quy định mới về xét tặng Kỷ niệm chương Bảo vệ an ninh Tổ quốc? Tải về Thông tư 20/2025/TT-BCA?

- Mẫu Đơn đề nghị cấp lại Giấy xác nhận thông báo phát hành trò chơi điện tử G2, G3, G4 trên mạng?