Mẫu Tờ khai thuế TNCN đối với cá nhân nhận cổ tức bằng chứng khoán? Thời hạn nộp thuế TNCN là bao lâu?

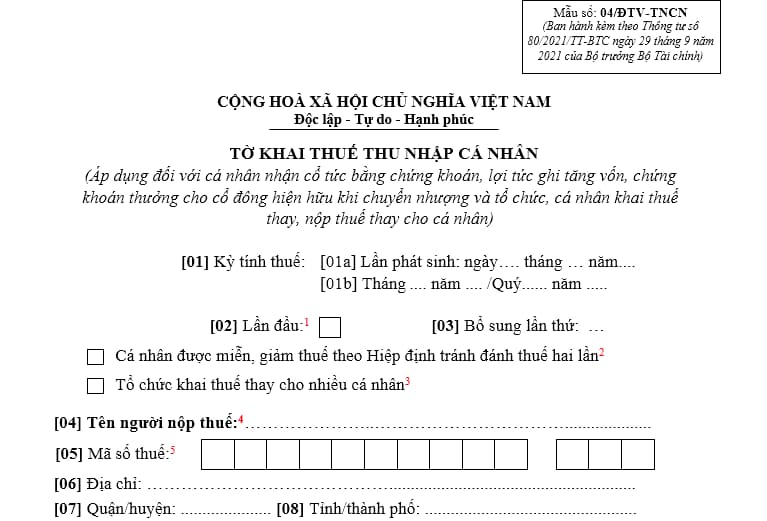

Mẫu 04/ĐTV-TNCN Tờ khai thuế TNCN đối với cá nhân nhận cổ tức bằng chứng khoán?

Mẫu Tờ khai thuế TNCN đối với cá nhân nhận cổ tức bằng chứng khoán là Mẫu 04/ĐTV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là Mẫu Tờ khai thuế TNCN đối với cá nhân nhận cổ tức bằng chứng khoán:

Tải Mẫu Tờ khai thuế TNCN đối với cá nhân nhận cổ tức bằng chứng khoán: Tại đây.

Mẫu 04/ĐTV-TNCN Tờ khai thuế TNCN đối với cá nhân nhận cổ tức bằng chứng khoán? Thời hạn nộp thuế TNCN là bao lâu? (Hình từ Internet)

Việc khai thuế trong trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán như thế nào?

Căn cứ tại điểm d.1 khoản 5 Điều 7 Nghị định 126/2020/NĐ-CP quy định như sau:

Hồ sơ khai thuế

...

5. Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế như quy định đối với người nộp thuế tại Nghị định này, bao gồm:

...

d) Tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán. Thời điểm khai thuế thay và nộp thuế thay được thực hiện khi cá nhân phát sinh chuyển nhượng chứng khoán cùng loại, chuyển nhượng vốn, rút vốn. Cụ thể như sau:

d.1) Đối với cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại như sau:

Đối với chứng khoán thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư.

Đối với chứng khoán không thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán thì tổ chức khai thuế thay và nộp thuế thay như sau: chứng khoán của công ty đại chúng đã đăng ký chứng khoán tập trung tại Trung tâm lưu ký chứng khoán thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký chứng khoán; chứng khoán của công ty cổ phần chưa là công ty đại chúng nhưng tổ chức phát hành chứng khoán ủy quyền cho công ty chứng khoán quản lý danh sách cổ đông thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán được ủy quyền quản lý danh sách cổ đông; chứng khoán không thuộc trường hợp quy định nêu tại đoạn này thì tổ chức khai thuế thay và nộp thuế thay là tổ chức phát hành chứng khoán.

...

Như vậy theo quy định trên khai thuế trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán như sau:

Đối với cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại như sau:

- Đối với chứng khoán thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư.

- Đối với chứng khoán không thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán thì tổ chức khai thuế thay và nộp thuế thay như sau:

+ Chứng khoán của công ty đại chúng đã đăng ký chứng khoán tập trung tại Trung tâm lưu ký chứng khoán thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký chứng khoán.

+ Chứng khoán của công ty cổ phần chưa là công ty đại chúng nhưng tổ chức phát hành chứng khoán ủy quyền cho công ty chứng khoán quản lý danh sách cổ đông thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán được ủy quyền quản lý danh sách cổ đông.

+ Chứng khoán không thuộc trường hợp quy định nêu tại đoạn này thì tổ chức khai thuế thay và nộp thuế thay là tổ chức phát hành chứng khoán.

Thời hạn nộp thuế TNCN là bao lâu?

Căn cứ tại khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

Căn cứ tại khoản 1 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Như vậy theo quy định trên thời hạn khai, nộp thuế theo tháng/quý xác định như sau:

- Đối với trường hợp nộp thuế thu nhập cá nhân theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Đối với trường hợp nộp thuế thu nhập cá nhân theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Viết bài văn nghị luận về câu tục ngữ thất bại là mẹ thành công lớp 7 hay nhất? Nghị luận về tục ngữ thất bại là mẹ thành công?

- Trợ giúp viên pháp lý hạng 2 có những yêu cầu gì về năng lực chuyên môn, nghiệp vụ? Điều kiện để xét thăng hạng trợ giúp viên pháp lý hạng 2 là gì?

- Mệnh Thủy hợp màu gì, kỵ màu gì? Ý nghĩa các màu hợp với mệnh Thủy? Người mệnh Thủy nên để gì trong nhà thì tốt?

- Người nộp thuế có phải cung cấp đầy đủ thông tin về giá trị đầu tư khi xác định nghĩa vụ thuế không?

- Tổ chức cung cấp dịch vụ tin cậy có phải đảm bảo sẵn sàng kết nối kỹ thuật phục vụ công tác quản lý nhà nước về dịch vụ tin cậy không?