Mẫu tờ khai đăng ký sử dụng dịch vụ T VAN mới nhất? Thủ tục đăng ký giao dịch điện tử qua tổ chức cung cấp dịch vụ T VAN như thế nào?

Mẫu tờ khai đăng ký sử dụng dịch vụ T VAN mới nhất?

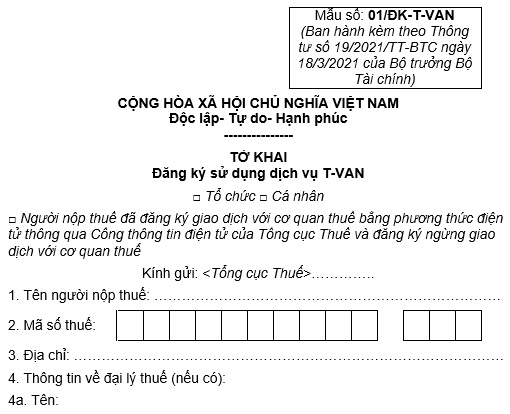

Người nộp thuế được sử dụng dịch vụ T VAN trong việc thực hiện các thủ tục hành chính thuế bằng phương thức điện tử. Mẫu tờ khai đăng ký sử dụng dịch vụ T VAN mới nhất được sử dụng hiện nay là Mẫu số 01/ĐK-T-VAN ban hành kèm theo Thông tư 19/2021/TT-BTC.

Tải về Mẫu tờ khai đăng ký sử dụng dịch vụ T VAN mới nhất.

Mẫu tờ khai đăng ký sử dụng dịch vụ T VAN mới nhất? Thủ tục đăng ký giao dịch điện tử qua tổ chức cung cấp dịch vụ T VAN như thế nào? (Hình từ Internet)

Thủ tục đăng ký giao dịch điện tử qua tổ chức cung cấp dịch vụ T VAN như thế nào?

Thủ tục thực hiện đăng ký giao dịch điện tử qua tổ chức cung cấp dịch vụ T VAN được hướng dẫn cụ thể tại Điều 42 Thông tư 19/2021/TT-BTC như sau:

Bước 1: Người nộp thuế lập tờ khai đăng ký sử dụng dịch vụ T VAN theo mẫu số 01/ĐK-T-VAN Tải và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T VAN.

Bước 2: Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký sử dụng dịch vụ T VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo theo mẫu số 03/TB-TĐT Tải về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng dịch vụ T VAN qua hệ thống trao đổi thông tin của tổ chức cung cấp dịch vụ T VAN để tổ chức cung cấp dịch vụ T VAN gửi cho người nộp thuế.

(1) Trường hợp chấp nhận, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo về tài khoản trên Cổng thông tin điện tử của Tổng cục Thuế qua hệ thống trao đổi thông tin của tổ chức cung cấp dịch vụ T VAN để tổ chức cung cấp dịch vụ T VAN gửi cho người nộp thuế.

Người nộp thuế có trách nhiệm đổi mật khẩu tài khoản được cấp lần đầu và thay đổi mật khẩu ít nhất 03 (ba) tháng một lần để đảm bảo an toàn, bảo mật.

(2) Trường hợp không chấp nhận, người nộp thuế căn cứ thông báo không chấp nhận đăng ký sử dụng dịch vụ T VAN của cơ quan thuế để hoàn chỉnh thông tin đăng ký, ký điện tử và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T VAN hoặc liên hệ với cơ quan thuế quản lý để được hướng dẫn, hỗ trợ.

Ngoài ra, về thủ tục đăng ký nộp thuế điện tử:

Đối với trường hợp đăng ký nộp thuế điện tử, người nộp thuế sau khi hoàn thành đăng ký tại Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T VAN thực hiện đăng ký nộp thuế điện tử với ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán theo quy định tại khoản 5 Điều 10 Thông tư 19/2021/TT-BTC.

- Người nộp thuế thực hiện giao dịch điện tử với cơ quan thuế qua tổ chức cung cấp dịch vụ T VAN được sử dụng tài khoản giao dịch thuế điện tử được cơ quan thuế cấp để thực hiện giao dịch thuế điện tử và tra cứu toàn bộ thông tin liên quan trên Cổng thông tin điện tử của Tổng cục Thuế.

- Chứng từ điện tử của người nộp thuế gửi qua tổ chức cung cấp dịch vụ T VAN đến cơ quan thuế phải có chữ ký số của người nộp thuế và tổ chức cung cấp dịch vụ T VAN.

Mối quan hệ giữa tổ chức cung cấp dịch vụ T VAN với người nộp thuế được xác định trên cơ sở nào?

Căn cứ Điều 45 Thông tư 19/2021/TT-BTC quy định mối quan hệ giữa tổ chức cung cấp dịch vụ T VAN với người nộp thuế được xác định trên cơ sở hợp đồng về việc cung cấp dịch vụ T VAN.

- Đối với tổ chức cung cấp dịch vụ T VAN:

+ Tổ chức cung cấp dịch vụ T VAN công khai thông báo phương thức hoạt động, chất lượng dịch vụ trên Website giới thiệu dịch vụ của tổ chức.

+ Cung cấp dịch vụ truyền nhận và hoàn thiện hình thức thể hiện chứng từ điện tử phục vụ việc trao đổi thông tin giữa người nộp thuế với cơ quan thuế.

+ Thực hiện việc gửi, nhận đúng hạn, toàn vẹn chứng từ điện tử theo thỏa thuận với các bên tham gia giao dịch.

+ Lưu giữ kết quả của các lần truyền, nhận; lưu giữ chứng từ điện tử trong thời gian giao dịch chưa hoàn thành.

+ Bảo đảm kết nối, bảo mật, toàn vẹn thông tin và cung cấp các tiện ích khác cho các bên tham gia trao đổi chứng từ điện tử.

+ Thông báo cho người nộp thuế và cơ quan thuế trước 30 ngày kể từ ngày dừng hệ thống để bảo trì và biện pháp xử lý để bảo đảm quyền lợi của người nộp thuế.

+ Có trách nhiệm gửi hồ sơ thuế điện tử của người nộp thuế đến cơ quan thuế và chuyển kết quả giải quyết hồ sơ thuế điện tử của cơ quan thuế cho người nộp thuế đúng thời hạn theo quy định tại Thông tư này, trường hợp gửi không đúng quy định dẫn tới người nộp thuế bị chậm nộp hồ sơ theo quy định thì tổ chức cung cấp dịch vụ T VAN phải chịu trách nhiệm với người nộp thuế theo quy định của pháp luật.

+ Có trách nhiệm bồi thường cho người nộp thuế theo quy định của pháp luật và theo hợp đồng dân sự giữa 2 bên trong trường hợp lỗi thuộc về tổ chức cung cấp dịch vụ T VAN dẫn đến thiệt hại cho người nộp thuế.

- Đối với người nộp thuế

+ Chấp hành nghiêm chỉnh các điều khoản ký kết trong hợp đồng với tổ chức cung cấp dịch vụ T VAN.

+ Tạo điều kiện thuận lợi cho tổ chức cung cấp dịch vụ T VAN thực hiện các biện pháp bảo đảm an toàn, an ninh hệ thống.

+ Chịu trách nhiệm trước pháp luật về hồ sơ thuế điện tử của mình.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh sách xã sáp nhập 2025 có diện tích và quy mô thế nào? Sáp nhập xã 2025 CBCCVC dôi dư làm việc ở đâu?

- Mẫu báo cáo tổng hợp tình hình xử lý tài sản kết cấu hạ tầng thủy lợi năm 2025? Tải về báo cáo ở đâu?

- Kịch bản dẫn chương trình hội trại 26 3? Mẫu kịch bản dẫn chương trình hội trại chi tiết? Chủ đề hội trại 26 3?

- Thông điệp lễ hội Bánh Mì lần thứ 3? Các hoạt động tại lễ hội Bánh mì lần thứ 3? Nguyên tắc tổ chức lễ hội Bánh Mì?

- 10 Mẫu viết bài văn kể sáng tạo một câu chuyện có nhân vật chính là con vật hoặc đồ vật lớp 5? Dàn ý kể sáng tạo?