Mẫu Thuyết minh báo cáo quyết toán B03/BCQT? Tải Báo cáo quyết toán đơn vị hành chính, sự nghiệp?

Mẫu Thuyết minh báo cáo quyết toán B03/BCQT? Tải Báo cáo quyết toán đơn vị hành chính, sự nghiệp?

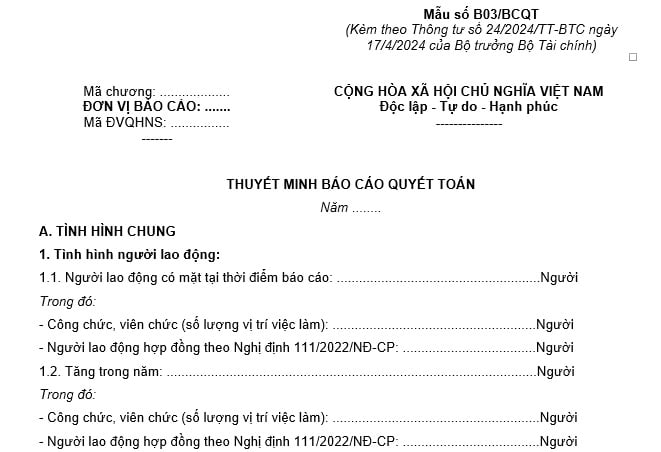

Mẫu Thuyết minh báo cáo quyết toán B03/BCQT tại Phụ lục III ban hành kèm theo Thông tư 24/2024/TT-BTC có dạng như sau:

Tải về Mẫu Thuyết minh báo cáo quyết toán B03/BCQT

Mẫu Thuyết minh báo cáo quyết toán B03/BCQT? Tải Báo cáo quyết toán đơn vị hành chính, sự nghiệp? (Hình từ internet)

Nội dung của Thuyết minh báo cáo quyết toán theo Thông tư 24?

Tại Phụ lục III ban hành kèm theo Thông tư 24/2024/TT-BTC có nêu rõ về nội dung của Thuyết minh báo cáo quyết toán như sau:

- Thuyết minh báo cáo quyết toán trình bày khái quát về tình hình lao động, tình hình thực hiện nhiệm vụ cơ bản thường xuyên của đơn vị, đánh giá kết quả thực hiện nhiệm vụ thu, chi, đánh giá tình hình thực hiện nhiệm vụ cung cấp dịch vụ công, phân tích đánh giá những nguyên nhân các biến động phát sinh không bình thường trong hoạt động của đơn vị, nêu ra các kiến nghị xử lý với cơ quan cấp trên.

- Ngoài việc phải trình bày đầy đủ các chỉ tiêu theo nội dung đã quy định trong thuyết minh báo cáo quyết toán đơn vị có thể thuyết minh thêm những nội dung về sử dụng kinh phí, quản lý và sử dụng tài sản của Nhà nước tại đơn vị phục vụ cho quyết toán.

- Đơn vị thuyết minh báo cáo quyết toán đối với từng nguồn kinh phí thực tế phát sinh tại đơn vị (trường hợp không có phát sinh thì không phải thuyết minh báo cáo).

Lưu ý:

- Thuyết minh báo cáo quyết toán là 1 bộ phận hợp thành hệ thống báo cáo quyết toán của đơn vị hành chính, sự nghiệp. Báo cáo này được lập để giải thích và bổ sung thông tin về tình hình thực hiện các nhiệm vụ cơ bản của đơn vị, tình hình chấp hành các kỷ luật tài chính về thu, chi NSNN trong kỳ báo cáo mà các Báo cáo quyết toán không thể trình bày rõ ràng và chi tiết được.

- Cơ sở lập báo cáo thuyết minh gồm:

+ Sổ theo dõi lao động của đơn vị.

+ Bảng thanh toán tiền lương và các sổ kế toán chi tiết liên quan.

+ Sổ Cái hoặc Nhật ký - Sổ Cái, các sổ chi tiết và các tài liệu khác có liên quan.

>> Xem chi tiết Phương pháp lập Thuyết minh báo cáo quyết toán B03/BCQT Tải về

Quy định về báo cáo quyết toán kinh phí hoạt động theo Thông tư 24?

Tại Điều 8 Thông tư 24/2024/TT-BTC quy định về báo cáo quyết toán kinh phí hoạt động như sau:

(1) Đối tượng lập báo cáo quyết toán kinh phí hoạt động

a) Đơn vị sử dụng ngân sách nhà nước phải lập báo cáo quyết toán kinh phí hoạt động đối với số kinh phí ngân sách nhà nước cấp (bao gồm kinh phí ngân sách trong nước cấp từ chi thường xuyên, kinh phí viện trợ nước ngoài, kinh phí vay nợ từ nhà tài trợ nước ngoài theo dự án mà đơn vị được giao dự toán) theo quy định pháp luật về ngân sách nhà nước và mẫu biểu quy định tại Thông tư 24/2024/TT-BTC.

b) Trường hợp đơn vị có phát sinh các khoản thu, chi từ tiền thu phí được khấu trừ, để lại theo pháp luật phí và lệ phí; kinh phí hoạt động nghiệp vụ mà cơ quan có thẩm quyền quy định phải báo cáo quyết toán số đã sử dụng theo mục lục ngân sách nhà nước, thì phải lập báo cáo quyết toán kinh phí hoạt động theo mẫu biểu quy định tại Thông tư 24/2024/TT-BTC.

(2) Mục đích của báo cáo quyết toán kinh phí hoạt động

a) Báo cáo quyết toán kinh phí hoạt động dùng để cung cấp thông tin về tình hình quản lý, sử dụng kinh phí ngân sách nhà nước của đơn vị; kinh phí từ tiền thu phí được khấu trừ, để lại theo pháp luật phí, lệ phí; kinh phí hoạt động nghiệp vụ mà cơ quan có thẩm quyền quy định phải báo cáo quyết toán số đã sử dụng theo mục lục ngân sách nhà nước.

b) Báo cáo quyết toán kinh phí hoạt động được trình bày chi tiết theo các chỉ tiêu tương ứng và chi tiết kinh phí đã sử dụng đề nghị quyết toán theo mục lục ngân sách nhà nước để cung cấp thông tin cho cơ quan cấp trên, cơ quan tài chính và cơ quan có thẩm quyền khác về việc quản lý, sử dụng kinh phí hoạt động.

c) Thông tin trên báo cáo quyết toán kinh phí hoạt động của đơn vị phục vụ cho việc đánh giá tình hình tuân thủ, chấp hành quy định của pháp luật về ngân sách nhà nước và các cơ chế tài chính khác mà đơn vị áp dụng, là căn cứ quan trọng giúp cơ quan có thẩm quyền, đơn vị cấp trên và lãnh đạo của đơn vị thực hiện kiểm tra, đánh giá, giám sát, điều hành hoạt động tài chính, ngân sách của đơn vị và đánh giá hiệu quả của các cơ chế, chính sách áp dụng cho đơn vị.

(3) Nguyên tắc và yêu cầu lập báo cáo quyết toán kinh phí hoạt động

a) Báo cáo quyết toán kinh phí hoạt động của đơn vị phải được lập căn cứ vào số liệu kế toán sau khi khóa sổ kế toán.

b) Đối với số liệu quyết toán kinh phí ngân sách nhà nước trong nước:

- Số liệu quyết toán kinh phí ngân sách nhà nước bao gồm kinh phí đơn vị đã thực nhận và thực sử dụng trong năm ngân sách, bao gồm cả số liệu phát sinh trong thời gian chỉnh lý quyết toán theo quy định của pháp luật về ngân sách nhà nước.

- Số liệu quyết toán kinh phí ngân sách nhà nước của đơn vị trong năm ngân sách phải được đối chiếu, có xác nhận khớp đúng với số liệu của kho bạc nhà nước nơi giao dịch theo quy định.

- Số kinh phí ngân sách nhà nước thực sử dụng trong năm ngân sách đề nghị quyết toán là số kinh phí đơn vị đã chi và được kho bạc nhà nước xác nhận hạch toán thực chi ngân sách nhà nước trong năm ngân sách theo quy định.

- Trường hợp đơn vị sử dụng ngân sách thuộc ngân sách cấp trên được ngân sách cấp dưới cấp hỗ trợ kinh phí theo quy định, thì phải lập riêng báo cáo quyết toán phần kinh phí được hỗ trợ theo mẫu biểu báo cáo quyết toán kinh phí hoạt động tại Thông tư 24/2024/TT-BTC để quyết toán với cơ quan tài chính nơi cấp kinh phí hỗ trợ và tổng hợp số liệu báo cáo đơn vị kế toán cấp trên.

- Trường hợp đơn vị sử dụng ngân sách thuộc ngân sách cấp dưới được nhận kinh phí ngân sách ủy quyền của ngân sách cấp trên theo quy định, thì phải lập riêng báo cáo quyết toán kinh phí ủy quyền theo mẫu biểu báo cáo quyết toán kinh phí hoạt động quy định tại Thông tư 24/2024/TT-BTC để quyết toán với cơ quan ủy quyền và cơ quan có thẩm quyền theo quy định.

c) Đối với số liệu báo cáo quyết toán từ kinh phí viện trợ nước ngoài, kinh phí vay nợ nước ngoài theo dự án:

Số quyết toán ngân sách nhà nước bao gồm số kinh phí đơn vị đã thực nhận từ nhà tài trợ và số kinh phí đơn vị đã sử dụng được kho bạc nhà nước ghi thu ghi chi trong năm ngân sách, gồm cả số liệu phát sinh trong thời gian chỉnh lý quyết toán theo quy định của pháp luật về ngân sách nhà nước.

d) Đối với số liệu báo cáo quyết toán kinh phí từ tiền thu phí được khấu trừ, để lại theo pháp luật phí, lệ phí và kinh phí hoạt động nghiệp vụ mà cơ quan có thẩm quyền quy định phải báo cáo quyết toán số đã sử dụng theo mục lục ngân sách nhà nước:

Số quyết toán bao gồm số kinh phí đơn vị được nhận và số đã thực sử dụng trong năm tài chính, có đầy đủ hồ sơ, chứng từ của các khoản chi, bao gồm toàn bộ thông tin, số liệu đơn vị đã thực hiện từ đầu năm đến hết ngày 31/12 (trừ trường hợp pháp luật có quy định khác).

đ) Việc lập báo cáo quyết toán kinh phí hoạt động phải bảo đảm trung thực, khách quan, đầy đủ, kịp thời, phản ánh đúng số kinh phí mà đơn vị đã thực nhận, thực sử dụng và dự toán được giao theo từng nguồn kinh phí trong năm.

e) Báo cáo quyết toán kinh phí hoạt động phải được lập đúng nội dung, phương pháp và được trình bày nhất quán giữa các kỳ báo cáo theo mẫu biểu quy định tại Thông tư 24/2024/TT-BTC. Ngoài ra, trong các trường hợp nhất định, đơn vị còn phải lập các mẫu biểu báo cáo quyết toán khác theo quy định của cơ quan có thẩm quyền.

(4) Kỳ báo cáo

Báo cáo quyết toán kinh phí hoạt động được lập theo kỳ kế toán năm. Trường hợp pháp luật có quy định lập thêm báo cáo quyết toán theo kỳ kế toán khác, thì ngoài báo cáo quyết toán kinh phí hoạt động theo kỳ kế toán năm đơn vị phải lập cả báo cáo quyết toán theo kỳ kế toán đó.

(5) Thời hạn nộp và nơi nhận báo cáo quyết toán kinh phí hoạt động năm

a) Thời hạn nộp báo cáo quyết toán kinh phí hoạt động năm được thực hiện theo quy định của pháp luật về ngân sách nhà nước và các văn bản hướng dẫn quyết toán có liên quan.

b) Nơi nhận báo cáo quyết toán kinh phí hoạt động năm:

- Đơn vị dự toán cấp trên;

- Cơ quan tài chính cùng cấp trong trường hợp đơn vị kế toán vừa là đơn vị dự toán cấp I vừa là đơn vị sử dụng ngân sách nhà nước;

- Cơ quan tài chính nơi cấp hỗ trợ kinh phí trong trường hợp đơn vị sử dụng ngân sách thuộc ngân sách cấp trên được ngân sách cấp dưới cấp hỗ trợ kinh phí (quyết toán phần kinh phí được hỗ trợ theo quy định).

- Cơ quan giao dự toán kinh phí ủy quyền trong trường hợp đơn vị sử dụng kinh phí ủy quyền của đơn vị thuộc ngân sách cấp trên.

(6) Phương thức gửi báo cáo quyết toán kinh phí hoạt động năm

Báo cáo có thể được thể hiện dưới hình thức văn bản giấy hoặc văn bản điện tử, tùy theo điều kiện thực tế và yêu cầu của cơ quan nhận báo cáo.

(7) Danh mục báo cáo, mẫu báo cáo, hướng dẫn lập báo cáo quyết toán kinh phí hoạt động nêu tại Phụ lục III “Hệ thống báo cáo quyết toán kinh phí hoạt động” kèm theo Thông tư 24/2024/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh sách các huyện xã phải sáp nhập được nêu ra ở đâu theo Nghị quyết 35? Nguyên tắc sáp nhập cấp huyện, xã?

- Lời cảm ơn 14 3 Valentine trắng hay nhất? Lời cảm ơn Valentine trắng 14 3? Valentine trắng 14/3 có phải lễ lớn?

- Quy định về sửa đổi Hiến pháp mới nhất? Việc sửa đổi Hiến pháp có phải lấy ý kiến người dân không?

- Đáp án Cuộc thi trực tuyến Tìm hiểu lịch sử 50 năm Ngày giải phóng quê hương Bình Thuận và Ngày giải phóng miền Nam thống nhất đất nước Kỳ 1?

- Thời hạn bổ sung bằng đại học đối với cán bộ công chức cấp xã chưa có bằng hạn chót là khi nào theo Nghị định 33?