Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

- Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

- Hướng dẫn cách điền mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

- Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động để áp dụng không?

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

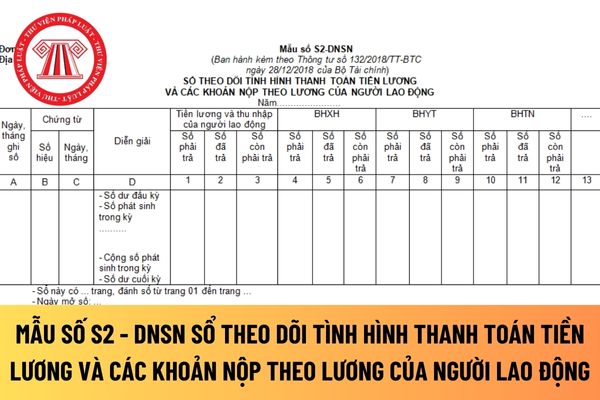

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S2 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay.

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Hướng dẫn cách điền mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

Doanh nghiệp siêu nhỏ phải mở sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản thu nhập cho người lao động để theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động mà doanh nghiệp phải trả, đã chi trả và còn phải trả cho người lao động.

Thông tin trên sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản nộp theo lương của người lao động làm căn cứ để cơ quan thuế xác định nghĩa vụ thuế TNCN của người lao động trong doanh nghiệp siêu nhỏ với NSNN đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của doanh nghiệp siêu nhỏ theo quy định của pháp luật về bảo hiểm.

Căn cứ và phương pháp ghi chép Sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản nộp theo lương cho người lao động được hướng dẫn tại Mẫu số S2 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

- Phần dòng số dư đầu kỳ: Lấy số liệu dòng số dư cuối kỳ trên sổ này kỳ trước.

- Phần dòng số phát sinh trong kỳ:

+ Cột A: Ghi theo ngày, tháng mà các chứng từ kế toán về tiền lương, các khoản nộp theo lương được ghi chép vào sổ kế toán.

+ Cột B, C: Ghi số hiệu, ngày tháng của các chứng từ kế toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và thu nhập của người lao động, phiếu chi tiền mặt hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan quản lý quỹ BHXH,...

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải trả, đã trả và còn phải trả về tiền lương, các khoản nộp theo lương khi cần thiết.

+ Cột 1, 2, 3: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về tiền lương và các khoản thu nhập khác của người lao động. Căn cứ để ghi vào các cột 1 là số liệu tại cột số 18 của Bảng thanh toán tiền lương và thu nhập của người lao động, Số liệu để ghi vào cột 2 là các Phiếu chi tiền mặt hoặc Giấy báo Nợ của ngân hàng về nộp các khoản tiền lương và các khoản thu nhập khác đã trả người lao động. Cột 6 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về BHXH của người lao động. Căn cứ để ghi vào cột 4 là số liệu tại cột số 12 của Bảng thanh toán tiền lương và thu nhập của người lao động. Số liệu để ghi vào cột 5 là các Phiếu chi tiền mặt hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan quản lý quỹ. Cột 6 là chênh lệch số liệu giữa cột 4 và cột 5.

+ Cột 7, 8, 9: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về BHYT của người lao động. Căn cứ để ghi vào cột 7 là số liệu tại cột số 13 của Bảng thanh toán tiền lương và thu nhập của người lao động. Số liệu để ghi vào cột 8 là các Phiếu chi tiền mặt hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHYT cho cơ quan quản lý quỹ. Cột 9 là chênh lệch số liệu giữa cột 7 và cột 8.

+ Cột 10, 11, 12: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về BHTN của người lao động. Căn cứ để ghi vào cột 10 là số liệu tại cột số 14 của Bảng thanh toán tiền lương và thu nhập của người lao động. Số liệu để ghi vào cột 11 là các Phiếu chi tiền mặt hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHTN cho cơ quan quản lý quỹ. Cột 12 là chênh lệch số liệu giữa cột 10 và cột 11.

- Phần dòng số dư cuối kỳ: Là số phải trả dư đầu kỳ + số phải trả phát sinh trong kỳ - số đã trả phát sinh trong kỳ.

Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động để áp dụng không?

Thì theo khoản 1 Điều 17 Thông tư 132/2018/TT-BTC thì mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động là một loại sổ kế toán áp dụng đối với doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ phải mở để phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ phải mở các sổ kế toán để theo dõi các khoản doanh thu và các khoản thu nhập, các khoản thuế phải nộp nhà nước, các khoản tiền lương và các khoản trích theo lương,... phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước theo danh mục sau đây:

STT | Tên sổ kế toán | Ký hiệu |

1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S1-DNSN |

2 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | Mẫu số S2-DNSN |

3 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S3-DNSN |

4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN | Mẫu số S4-DNSN |

...

Dẫn chiếu đến Điều 5 Thông tư 132/2018/TT-BTC có quy định như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng biểu mẫu và phương pháp ghi chép sổ kế toán hướng dẫn tại Thông tư này.

Như vậy, doanh nghiệp siêu nhỏ hoàn toàn có thể tự mình thiết kế mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động để áp dụng để phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Giải thể cấp huyện là gì? Trường hợp thuộc diện giải thể cấp huyện theo Nghị quyết 35? Phương án tổng thể giải thể cấp huyện?

- Thơ thất ngôn bát cú Đường luật là gì? Ví dụ thơ thất ngôn bát cú? Giáo dục trung học cơ sở được thực hiện trong mấy năm?

- Hiện nay, lệ phí cấp mới, cấp lại, cấp đổi giấy phép lái xe mới là bao nhiêu? Những trường hợp nào được cấp lại giấy phép lái xe mới?

- Xem ngày tốt xấu tháng 3 2025? Xem ngày tốt xấu trong tháng? Lịch vạn niên xem ngày tốt xấu tháng 3 năm 2025?

- Công văn 006 BNV CQĐP rà soát công chức cấp xã báo cáo trước ngày 10 3? Bộ Nội vụ yêu cầu rà soát công chức cấp xã?