Mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu là mẫu nào? Hướng dẫn cách điền mẫu?

- Mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu là mẫu nào?

- Hướng dẫn cách điền mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu theo Thông tư 174?

- Tải khoản 111 - tiền mặt có được dùng để phản ánh tình hình thu chi tồn quỹ tiền mặt tại quỹ của cơ quan hải quan bằng ngoại tệ không?

Mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu là mẫu nào?

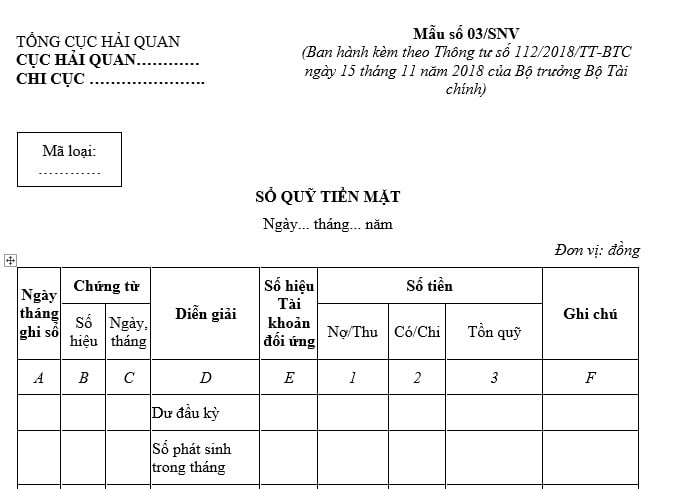

Mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu là mẫu số 03/SNV tại Mục I Phụ lục số 03 được ban hành kèm theo Thông tư 174/2015/TT-BTC được sửa đổi bởi tiết a.3 điểm a khoản 18 Điều 1 Thông tư 112/2018/TT-BTC có quy định như sau:

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu TẢI

Mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu là mẫu nào? Hướng dẫn cách điền mẫu? (Hình từ Internet)

Hướng dẫn cách điền mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu theo Thông tư 174?

Cách điền mẫu sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu được quy định tại Mục III Phụ lục số 03 được ban hành kèm theo Thông tư 174/2015/TT-BTC được sửa đổi bởi tiết a.3 điểm a khoản 18 Điều 1 Thông tư 112/2018/TT-BTC có quy định như sau:

Như vậy, sổ quỹ tiền mặt áp dụng đối với hàng hóa xuất nhập khẩu sẽ được điền theo hướng dẫn dưới đây bao gồm:

(1) Mục đích:

Sổ quỹ tiền mặt dùng để phản ánh tình hình thu chi và tồn quỹ tiền mặt (tiền Việt Nam và Ngoại tệ) làm căn cứ để kiểm tra, đối chiếu thu chi, tồn quỹ giữa kế toán và thủ quỹ.

(2) Nội dung và cách ghi sổ quỹ tiền mặt:

- Nội dung: Sổ quỹ tiền mặt dùng cho thủ quỹ.

- Cách ghi:

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số, ngày, tháng của Chứng từ ghi sổ.

+ Cột D: Ghi diễn giải nội dung.

+ Cột E: Ghi số hiệu tài khoản đối ứng với tài khoản này.

+ Cột 1: Số tiền thu nhập quỹ.

+ Cột 2: Số tiền chi xuất quỹ.

Cuối ngày, sau khi đã ghi hết chứng từ thu, chi (đã thực hiện), rút số dư tồn quỹ cuối ngày ghi vào Cột 3. Số tồn quỹ trên sổ được đối chiếu với số tiền mặt tồn quỹ trong két.

+ Cột F: Ghi chú.

Định kỳ kế toán tiến hành đối chiếu giữa số liệu trên sổ kế toán với số liệu trên sổ quỹ.

Sổ quỹ chỉ ghi những khoản tiền thực tế nhập, xuất qua quỹ. Không ghi vào sổ quỹ những khoản tiền mặt thu được nộp ngay vào Kho bạc Nhà nước hoặc Kho bạc Nhà nước trực tiếp đến thu tại cửa khẩu.

Tải khoản 111 - tiền mặt có được dùng để phản ánh tình hình thu chi tồn quỹ tiền mặt tại quỹ của cơ quan hải quan bằng ngoại tệ không?

Căn cứ theo khoản 1 Điều 23 Thông tư 174/2015/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 112/2018/TT-BTC có quy định như sau:

Tài khoản 111- Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản 111 dùng để phản ánh tình hình thu, chi, tồn quỹ tiền mặt tại quỹ của cơ quan hải quan bằng đồng Việt Nam, ngoại tệ. Nội dung các khoản tiền mặt phản ánh vào tài khoản này là các khoản tiền thuế, các khoản thu khác của người nộp thuế và các đối tượng vi phạm hành chính trực tiếp nộp cho cơ quan hải quan, nhưng cơ quan hải quan chưa nộp vào Kho bạc Nhà nước;

b) Chỉ phản ánh vào Tài khoản 111 số tiền mặt thực tế nhập, xuất quỹ. Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi theo quy định. Nghiêm cấm việc xuất quỹ khi chưa lập phiếu chi và chưa có ký xét duyệt của lãnh đạo đơn vị trên phiếu chi;

c) Kế toán phải mở sổ kế toán tiền mặt để ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, tồn quỹ ở mọi thời điểm của từng loại quỹ;

d) Thủ quỹ chịu trách nhiệm quản lý tiền và mở sổ quỹ theo dõi việc nhập, xuất quỹ tiền mặt hàng ngày. Cuối ngày phải kiểm kê số tiền mặt tồn quỹ thực tế và đối chiếu giữa số tồn quỹ với số liệu trên sổ quỹ; giữa số tồn quỹ với số liệu trên sổ kế toán. Nếu có chênh lệch phải xác định nguyên nhân và kiến nghị biện pháp xử lý số chênh lệch đó.

2. Kết cấu và nội dung phản ánh của Tài khoản 111 - Tiền mặt

Bên Nợ: Các khoản tiền mặt tăng, do: Các khoản tiền mặt nhập quỹ; Số tiền mặt thừa quỹ được phát hiện khi kiểm kê quỹ.

Bên Có: Các khoản tiền mặt giảm, do: Các khoản tiền mặt xuất quỹ; Số tiền mặt thiếu hụt quỹ được phát hiện khi kiểm kê.

Số dư bên Nợ: Các khoản tiền mặt còn tồn quỹ

Tài khoản 111- Tiền mặt có 2 tài khoản cấp 2:

- Tài khoản 11101- Tiền thuế;

- Tài khoản 11102- Tiền khác.

Như vậy, tài khoản - 111 là tài khoản được dùng để phản ánh tình hình thu, chi, tồn quỹ tiền mặt tại quỹ của cơ quan hải quan bằng đồng Việt Nam, ngoại tệ theo quy định.

Nội dung các khoản tiền mặt phản ánh vào tài khoản này là các khoản tiền thuế, các khoản thu khác của người nộp thuế và các đối tượng vi phạm hành chính trực tiếp nộp cho cơ quan hải quan, nhưng cơ quan hải quan chưa nộp vào Kho bạc Nhà nước;

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn tự quyết toán thuế TNCN 2025 online? Chi tiết các bước tự quyết toán thuế TNCN 2025?

- Mẫu bài sáng kiến bảo đảm trật tự trường học về phòng chống bạo lực học đường và phòng ngừa lao động trẻ em trái pháp luật lần 2 năm 2025 hay, chọn lọc?

- Mẫu đơn đề nghị cấp giấy phép thiết lập mạng viễn thông cấp cho đài phát thanh quốc gia, đài truyền hình quốc gia 2025?

- Con số may mắn của 12 cung hoàng đạo 15 3 2025? Con số may mắn hôm nay 15 3 2025 của 12 cung hoàng đạo?

- Nội dung của chứng thư chữ ký điện tử, chứng thư chữ ký số từ ngày 10/4/2025 theo Nghị định 23 như thế nào?