Mẫu Sổ Nhật ký thu, chi quỹ tiền mặt theo Thông tư 200? Hướng dẫn cách ghi Sổ Nhật ký thu, chi?

Mẫu Sổ Nhật ký thu, chi quỹ tiền mặt theo Thông tư 200?

Mẫu Sổ Nhật ký thu, chi quỹ tiền mặt được hướng dẫn tại Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC, cụ thể:

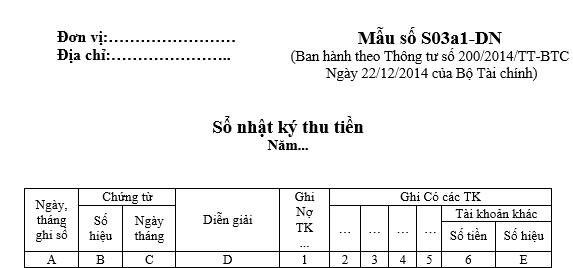

(1) Mẫu Sổ Nhật ký thu tiền là Mẫu số S03a1-DN Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu Sổ Nhật ký thu tiền - Mẫu số S03a1-DN

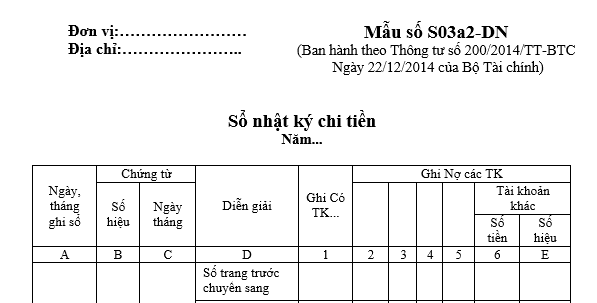

(2) Mẫu Sổ Nhật ký chi tiền là Mẫu số S03a2-DN Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu Sổ Nhật ký chi tiền - Mẫu số S03a2-DN

Mẫu Sổ Nhật ký thu, chi quỹ tiền mặt theo Thông tư 200? (Hình từ Internet)

Hướng dẫn cách ghi Sổ Nhật ký thu tiền, Sổ Nhật ký chi tiền?

Cách ghi Sổ Nhật ký thu tiền, Sổ Nhật ký chi tiền được hướng dẫn tại Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC, cụ thể:

(1) Cách ghi Sổ Nhật ký thu tiền - Mẫu số S03a1-DN:

- Sổ Nhật ký thu tiền là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ thu tiền của doanh nghiệp. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B...).

- Kết cấu và phương pháp ghi sổ:

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh của chứng từ kế toán.

+ Cột 1: Ghi số tiền thu được vào bên Nợ của tài khoản tiền được theo dõi trên sổ này như: Tiền mặt, tiền gửi ngân hàng.. .

+ Cột 2, 3, 4, 5, 6: Ghi số tiền phát sinh bên Có của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau.

Đầu trang sổ, ghi số cộng trang trước chuyển sang.

(2) Cách ghi Sổ Nhật ký chi tiền - Mẫu số S03a2-DN:

- Sổ Nhật ký chi tiền là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ chi tiền của doanh nghiệp. Mẫu sổ này được mở riêng cho chi tiền mặt, chi tiền qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi chi tiền (Ngân hàng A, Ngân hàng B...).

- Kết cấu và phương pháp ghi sổ:

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ dùng làm căn cứ ghi sổ.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

+ Cột 1: Ghi số tiền chi ra vào bên Có của tài khoản tiền được theo dõi trên sổ này, như: Tiền mặt, tiền gửi Ngân hàng...

+ Cột 2, 3, 4, 5, 6 : Ghi số tiền phát sinh bên Nợ của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Nguyên tắc kế toán các khoản chi phí của doanh nghiệp?

Nguyên tắc kế toán các khoản chi phí của doanh nghiệp được quy định tại Điều 82 Thông tư 200/2014/TT-BTC, cụ thể như sau:

(1) Chi phí là những khoản làm giảm lợi ích kinh tế, được ghi nhận tại thời điểm giao dịch phát sinh hoặc khi có khả năng tương đối chắc chắn sẽ phát sinh trong tương lai không phân biệt đã chi tiền hay chưa.

(2) Việc ghi nhận chi phí ngay cả khi chưa đến kỳ hạn thanh toán nhưng có khả năng chắc chắn sẽ phát sinh nhằm đảm bảo nguyên tắc thận trọng và bảo toàn vốn. Chi phí và khoản doanh thu do nó tạo ra phải được ghi nhận đồng thời theo nguyên tắc phù hợp.

Tuy nhiên trong một số trường hợp, nguyên tắc phù hợp có thể xung đột với nguyên tắc thận trọng trong kế toán, thì kế toán phải căn cứ vào bản chất và các Chuẩn mực kế toán để phản ánh giao dịch một cách trung thực, hợp lý.

(3) Mỗi doanh nghiệp chỉ có thể áp dụng một trong hai phương pháp kế toán hàng tồn kho: Kê khai thường xuyên hoặc kiểm kê định kỳ. Doanh nghiệp khi đã lựa chọn phương pháp kế toán thì phải áp dụng nhất quán trong một năm tài chính. Trường hợp áp dụng phương pháp kiểm kê định kỳ, cuối kỳ kế toán phải kiểm kê để xác định giá trị hàng tồn kho cuối kỳ.

(4) Kế toán phải theo dõi chi tiết các khoản chi phí phát sinh theo yếu tố, tiền lương, nguyên vật liệu, chi phí mua ngoài, khấu hao tài sản cố định...

(5) Các khoản chi phí không được coi là chi phí tính thuế thu nhập doanh nghiệp theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế thu nhập doanh nghiệp để làm tăng số thuế thu nhập doanh nghiệp phải nộp.

(6) Các tài khoản phản ánh chi phí không có số dư, cuối kỳ kế toán phải kết chuyển tất cả các khoản chi phí phát sinh trong kỳ để xác định kết quả kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch thi đánh giá năng lực chuyên biệt 2025 Trường Đại học Sư phạm TPHCM? Các trường sử dụng điểm thi để xét tuyển?

- Mẫu Kế hoạch học tập và làm theo tư tưởng đạo đức phong cách Hồ Chí Minh của giáo viên? Tải về mẫu kế hoạch?

- Mẫu bảng kê khai người có liên quan và tình hình tham gia góp vốn thành lập ngân hàng theo Thông tư 56?

- Mẫu hồ sơ mời thầu tư vấn qua mạng theo phương thức một giai đoạn hai túi hồ sơ theo Thông tư 22?

- Con số may mắn hôm nay 18 2 2025? 3 con số may mắn hôm nay 18 2 2025? Con số may mắn hôm nay theo 12 con giáp?